| 线索Clues | 理性投资 |

□“聪明资金”延续多美元,空美债、黄金的操作

□央行再祭外汇风险准备金工具,击退离岸人民币空头一轮猛攻

结合CFTC、ICE的交易员持仓报告(COT),截至7月31日,ICE美元指数、Brent原油、NYMEX WTI原油期货投机净多仓增加;COMEX黄金、CME标普500指数期货净多仓减少;CBOT美国10Y国债、Cboe VIX指数期货净空仓增加;Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)

结合CFTC、ICE的交易员持仓报告(COT),截至7月31日,ICE美元指数、Brent原油、NYMEX WTI原油期货投机净多仓增加;COMEX黄金、CME标普500指数期货净多仓减少;CBOT美国10Y国债、Cboe VIX指数期货净空仓增加;Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)截止7月31日,ICE Brent原油期货(BNO)投机净多仓(以下简称“净多仓”)为357,985手,周变动增加3,557手。其中,投机空仓减仓超过23%,这一趋势与上周相同。

NYMEX WTI原油期货(USO)净多仓为613,400手,周变动增加2,929手。

本周国际油价下跌。国际基准ICE Brent原油期货(OIL)主力合约收于73.42美元,周下跌2%。美国WTI原油期货(CL)主力合约收于68.68美元,周下跌0.52%。

担心供应过剩和贸易摩擦升温依然困扰近期油市。刚刚过去的7月是近一年来国际原油期货价格表现最差的一个月,布伦特原油累计跌幅超过6%,WTI原油累计跌幅接近8%。

俄罗斯7月份原油日产量增加15万桶,至1121万桶。沙特阿拉伯的产量最近也有所上升,达到每日1100万桶左右,美国的产量也在这个水平附近。

北京时间3日彭博报道,两位知情官员透露,美国未能说服中国削减伊朗石油进口。不过,这两位官员称,中国同意不再增加伊朗石油进口。另据三名知情人士称,由于贸易摩擦升温,中石化旗下的贸易公司——联合石油(Unipec)已暂停从美国进口原油。

地缘政治局势也有所缓和。特朗普在被问及是否愿意和伊朗总统鲁哈尼(Hassan Rouhani)会面时说:“我可以见任何人。我相信会谈。如果他们想会面,那我们就会面。”此前,特朗普多次警告伊朗“小心点”。

胡塞武装本周表示,准备单方面停止在红海的袭击,以支持和平努力。此前,市场担忧伊朗支持的该武装有能力长期对经曼德海峡(Bad al-Mandab)的石油运输产生干扰。上周,该组织袭击了两艘沙特超大型油轮(VLCC),迫使沙特暂停该航路运输。曼德海峡是连通红海和亚丁湾的水道咽喉。

能源信息署(EIA)公布的数据显示,截至7月27日当周,美国原油库存增加380.30万桶,市场预期为减少226.19万桶。库存跳升主要是由于墨西哥湾沿岸库存增加,该出口中心的原油出货量较前一周下降50%。分析称这种情况可能是暂时的。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)数量减少2台,总数量为859台。这项数据可为美国的未来原油产量提供线索。

INE中国原油期货主力合约SC1809周五收盘报513.5元,周上涨1.3%。

以上原油期货合约每手均为1000桶。

COMEX黄金期货(GC)(GLD)投机净多仓为35,337手,为2016年1月5日以来最低水平。周变动减少了13,260手。其中,投机空仓为173,918手,刷新有记录以来的最高水平,显示“聪明资金”对金价看法并不乐观。

伦敦金(XAU)本周下跌0.96%,收报于1214.75美元/盎司。过去八周,金价有七周录得下跌,当前价格接近去年3月以来最低水平。美元走强继续压制黄金表现。

世界黄金协会(WGC)的一份报告本周也令市场承压。报告显示,今年上半年全球黄金需求下降6%,为2009年以来的最低水平。

渣打银行报告认为,黄金价格将在短期内受压。但伴随9月份印度强劲的季节性需求,预计金价将有所回升。更多空头头寸处于历史高位,暗示空头回补活动的空间。

COMEX黄金期货合约每手为100金衡盎司。

ICE美元指数(DXY)(UUP)期货净多仓周变动增加3,185手,达到28,456手。6月下旬以来,该净多仓数值持续刷新2017年中以来最高水平,显示“聪明资金”加码押注美元汇率上升,本周这一趋势得以延续且有所增强。

贸易加权美元指数本周重回95上方,周五收报95.22,周涨0.6%。

英镑兑美元(GBP/USD)收报1.3005,周跌0.71%。北京时间周四19:00,英国央行(BoE)货币政策委员会(MPC)如期宣布加息25个基点至0.75%,使利率达到金融危机以来最高水平。行长卡尼(Mark Carney)表示,“政策需要步行——而非跑到不能动为止”(Policy needs to walk – not run – to stand still),英镑当日收报1.3018,跌0.83%。

卡尼周五表示,英国无协议脱欧(Brexit)的概率“高得令人不安”,英镑兑美元进一步走低,触及7月19日以来最低水平。

欧元兑美元(EUR/USD)收报1.1565,本周回落0.81%。

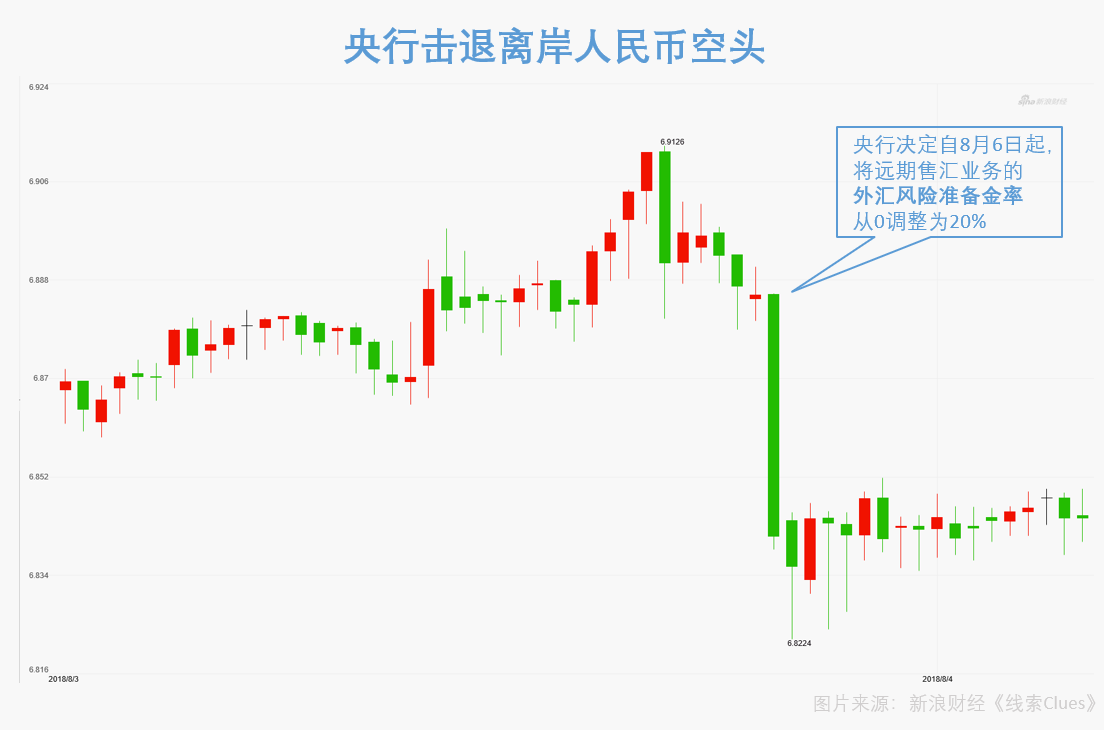

人民币兑美元继续大幅贬值,录得连续八周下跌。周五,在岸人民币(USD/CNY)收报6.862,周贬值374点(pips)。在岸价当天一度触及6.8972,离岸价(USD/CNH)触及6.9126,双双创出去年5月以来新低。周五人民币中间价报6.8322,创2017年5月31日以来新低。

在人民币创出阶段新低后,中国人民银行于周五傍晚发布公告,决定自8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。空头闻讯快速撤离,离岸人民币汇率迅速拉升。从19:00左右开始计算,离岸多头从6.88附近开始反攻,半小时即收复6.83关口,最高报6.8224。当日离岸人民币波幅约900点。

8月3日傍晚,央行宣布自8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。图为当日离岸人民币(USD/CNH)30分钟K线图(图片来源:新浪财经)

8月3日傍晚,央行宣布自8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。图为当日离岸人民币(USD/CNH)30分钟K线图(图片来源:新浪财经)联讯证券首席宏观研究员李奇霖表示,“重新征收远期售汇业务的外汇风险准备金,增加了外汇投机的成本,对监管层而言,是直接消耗外储干预外更低成本的选择。”

外汇专家谢峰称,近期人民币汇率过快贬值是央行再次出手的原因。他表示,央行通知中提到,外汇市场出现了一些顺周期波动的迹象。在国内经济金融形势总体向好的背景下,人民币快速贬值明显脱离基本面。

这一政策工具最早启用是在2015年8月31日,“8-11汇改”后人民币面临较强贬值预期,央行对开展代客远期售汇业务的金融机构执行20%的外汇风险准备金;2017年9月11日起,随着人民币贬值预期消散,转入升值轨道,央行将外汇风险准备金率下调至0,管理政策回归中性。

8-11汇改主要调整了人民币对美元汇率中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,向中国外汇交易中心(CFETS)提供中间报价,使人民币中间价进一步市场化。

央行公告显示,下一步将继续加强外汇市场监测,根据形势发展需要采取有效措施进行逆周期调节,维护外汇市场平稳运行。

在岸人民币走势图(周线)(来源:新浪财经)

在岸人民币走势图(周线)(来源:新浪财经)这是今年初央行将“逆周期因子”调为中性以来的再次调整。1月19日晚间,中国外汇市场自律机制秘书处表示,报价银行均已使其报价模型中“逆周期因子”恢复中性。未来若外汇市场情绪再出现明显的顺周期波动,人民币汇率脱离经济基本面,各报价行仍可能会根据形势变化对“逆周期系数”进行动态调整。

当时的市场情况是,人民币兑美元汇率出现了一轮快速升值。

ICE美元指数期货合约每手价值为美元指数DXY*1000美元。

CBOT美国10Y国债期货(IEF)(TLT)净多仓为-590,128手,净空仓本周增加了80,630手。

本周,美国10Y国债期货投机净空仓续创有记录以来最大值,显示投机资金看涨美国10Y国债收益率这一全球金融市场基准利率的趋势延续,因债券价格与收益率负相关。

截止7月31日,美国10Y国债期货投机净空仓续创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)

截止7月31日,美国10Y国债期货投机净空仓续创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)本周,美国10年期国债收益率回落1个基点(0.01个百分点)至2.95%。

在美联储(Fed)释放对经济的乐观预期,叠加ADP非农就业人数变化优于预期、美国财政部将增加国债拍卖等因素,美国10Y国债收益率周中再次突破3%心理关口。

北京时间周四凌晨2:00,美联储宣布维持利率不变,符合市场预期。美联储声明对美国经济评价更为积极,罕见地使用了“strong”(强劲)一词代替之前的“solid”(稳固)。并认为家计开支和商业固定投资“grown strongly”(强劲增长),而6月份声明使用的词汇则为“picked up”(提速)。

与上次一样,美联储声明仍未出现与贸易战相关的内容。点此查看美联储信心大增 美国10Y国债收益率升破3%。

日本央行(BoJ)周二中午公布利率决议及声明,一如外界普遍预期保持政策稳定,并允许对国债购买操作增加灵活性。有分析认为,这样做是为了尽早实现通胀目标,而不是放弃对货币刺激的承诺。此外,日本央行还下调了2018-2020三个财年的核心CPI预期。日本央行行长黑田东彦(Haruhiko Kuroda)表示,希望10年期国债收益率在±0.2%的区间内波动。

十年期日本国债收益率在决议公布后一度快速回落,随后又急速上升,创出2016年1月以来新高。这也迫使日本央行周四通过非例行操作招标购买了4000亿日元的5-10年期国债。此前在7月下旬,该行连续三次采取固定利率“无限量购债”措施。

截至本周,欧、日、美、英四大发达市场央行最新利率决议均已公布。在其余三家央行仍对加息谨小慎微之际,美联储表达了对美国经济活动相当乐观的态度。自2015年末美联储在金融危机后首次加息以来,经过七次每次25基点的上调,联邦基金利率目标区间已从0-0.25%升至1.75-2%。尽管距离金融危机爆发前的水平(5-5.25%)仍有较大差距,但美国央行相对于其他发达市场央行拥有更灵活的对冲衰退的政策空间。

因此,在贸易战升级的情境下,美元甚至取代日元成为“避险”货币。最近两周,股票市场的表现也反映出,投资者对美股比其他发达市场股市更有信心,尽管其估值明显更高。点此使用风险分析工具。

本周,美日等发达市场国债收益率大幅飙升带动全球债市普遍下跌。投资者应留意这些央行货币政策态度的变化。

全球债市本周普遍下挫,因债券价格与收益率走势相反(以交易所交易基金表征)(来源:新浪财经《线索Clues》)

全球债市本周普遍下挫,因债券价格与收益率走势相反(以交易所交易基金表征)(来源:新浪财经《线索Clues》)COBT美国10Y国债期货合约每手面值为100,000美元。

CME标普500指数期货(ES)(SPY)净多仓为2,295手,周变动减少1,269手,减少幅度约35%。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

标普500指数本周报2840.35,涨0.76%,收报2818.82,连续五周录得上涨。

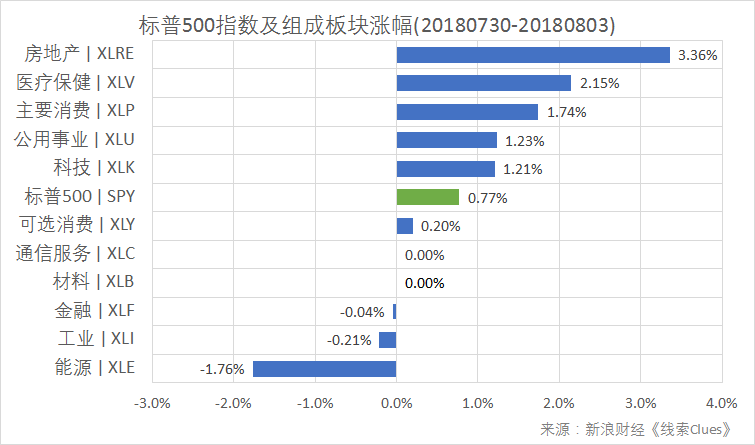

据“ETF精选”数据,由标普500成分股组成的板块本周多数上涨。房地产、医疗保健、主要消费等领涨。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)苹果(AAPL)于周四盘中成为首家市值超过万亿美元的上市公司。该公司周二盘后公布的第三季度财报优于市场预估,周三、周四、周五股价分别上涨5.89%、2.86%和0.29%,不断刷新历史新高,带动科技股人气回升。投资者对“FANG”的担忧获得一定纾解。

CME标普500指数期货合约每手价值为标普500指数*250美元。

Cboe(CBOE)VIX指数期货(VXX)净多仓为-103,506手,净空仓本周增加了17,345手,增幅为20%。

标普500波动率指数(VIX)本周下跌10.7%,周五收于11.64。

Cboe标普500波动率指数期货合约每手价值为VIX指数*1000美元。

Cboe比特币期货(XBT)净多仓为-1,603手,净空仓本周减少了48手。

据Bitstamp交易所数据,北京时间4日7:00,比特币现货价格(BTC)在7400美元附近,而上周同期在8200美元附近。

对挖矿成本的担忧施压比特币价格。比特币价格低迷—挖矿成本高企(包括电力、硬件设备等)正形成一种恶性循环。据了解,目前比特币挖矿成本约6000美元/枚。

周五消息,星巴克(SBUX)将与洲际交易所(ICE)、微软(MSFT)等合作,成立一家名为Bakkt的公司,允许消费者和机构在全球范围的网络买卖、存储、消费加密货币。

据eMarketer的数据,从用户数看,星巴克是美国领先的提供移动支付的平台,截至2017年总用户数超过2000万,比苹果支付(Apple Pay)的用户数还要多。

Cboe比特币期货每手合约对应1个比特币。

编者注:美国商品期货委员会(U.S. Commodity Futures Trading Commission,简称CFTC)是美国期货及衍生品市场的监管机构。

期货及衍生品持仓报告(The Commitments of Traders,简称COT)由CFTC公布,逢周五发布(遇节日会顺延至下一个交易日),数据截至当周二。该系列报告涵盖NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期货、期权、互换等衍生品。

CFTC的“Lagacy Report”将交易员持仓分为“可报告持仓”(Reportable Positions)、“非可报告持仓”(Nonreportable Positions)。前者又分为“商业”(Commercial)、“非商业”(Non-Commercial)持仓,而“非商业”常被视作投机者。

通常,投资者更关心“可报告持仓”中的“非商业”部分里的净多仓(Net Positions)。这个指标是由“非商业”持仓中多仓(Long)减去空仓(Short)得到,投资者关心该值的周度变化。研究者如果将这些数据拉到更长时间窗口去考察,也可以在一定程度识别出该品种投机力量的变化趋势。

按照CFTC的定义,“商业”是指涉及到大宗商品的生产、加工或销售的实体。“非商业”则通常指参与“投机”(speculative)的交易商,当中包含对冲基金等资产管理公司。

需要注意的是,ICE网站提供的COT,是不同于上述“Lagacy Report”的另一种统计口径,它将“可报告持仓”划分为四类,分别是:Dealer Intermediary(经纪商)、Asset Manager/Institutional(资产管理公司/机构)、Leveraged Funds(杠杆基金),及Other Reportables(其他可报告)。通常,“Asset Manager/Institutional”被视为投机者。ICE Brent原油期货投机净多仓采用这一口径数据。

除非特别说明,《线索Clues》引用的数据是COT系列报告中“仅期货”(Futures Only)部分,即不含期权等其它衍生品。这也是主流财经数据提供应商常用的报告口径。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)