不同于前两周相对沉闷的表现,本周全球主要股市大幅反弹。特朗普宣布美国退出伊核协议等事项扰动市场。

主要股市普遍上涨 “恐慌指数”连续五周回落

美国股市本周大幅上涨。道指(DIA)、标普500指数(SPY)、纳指(QQQ)分别上涨2.34%、2.41%和2.68%。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

据“ETF精选”数据,由标普500成分股组成的板块多数上涨。能源板块(XLE)上涨3.9%。科技(XLK)、金融(XLF)、工业(XLI)板块涨幅均超过3%。

标普500波动率指数(VIX)(VXX)周跌14.35%,至12.65,该读数已连续五周回落,收于2月初“黑色星期一”以来的最低值。Cboe的VIX期货已经连续四周投机净多仓减少。

亚洲主要股市普遍上涨。上证指数(000001)周涨2.34%,报3163.26点,录得连续三周上涨。权重蓝筹代表上证50(510050)上涨2.96%,创业板指(399006)上涨1.1%。

MSCI全球指数基金(ACWI)本周上涨了2.04%。

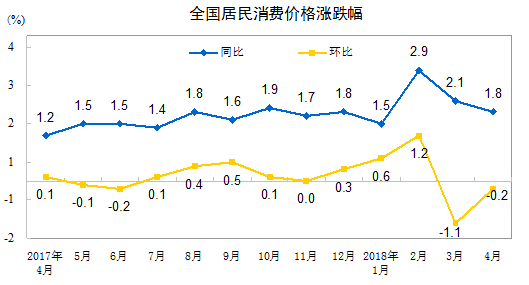

本周中国公布的多项经济数据并不乐观。中国居民消费价格(CPI)4月同比上涨1.8%,市场预期为1.9%,涨幅连续两个月回落。全国工业生产者出厂价格(PPI)4月同比上涨3.4%,符合预期。当月CPI、PPI环比均有所回落。

交行首席经济学家连平表示,在总需求没有明显回升、国内货币供给增速明显回落的大背景下,并不具备高通胀的需求与流动性环境。

全国居民消费价格涨跌幅(来源:国家统计局)

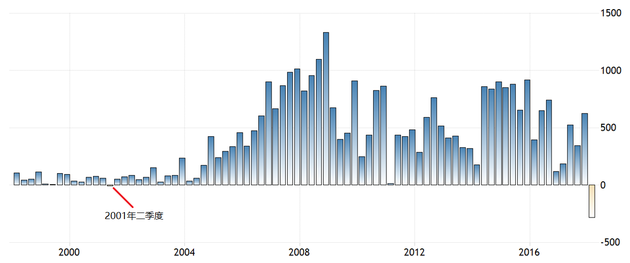

全国居民消费价格涨跌幅(来源:国家统计局)2018年第一季度经常账户逆差282亿美元,为2001年第二季度之后首次,官方分析主要受季节性因素及货物进口增长较快影响。贸易收支是经常账户重要组成部分,经常账户还包括服务贸易收支等组成部分。

中国经常帐,单位:亿美元(来源:国家外汇管理局、TRADING ECONOMICS、新浪财经整理)

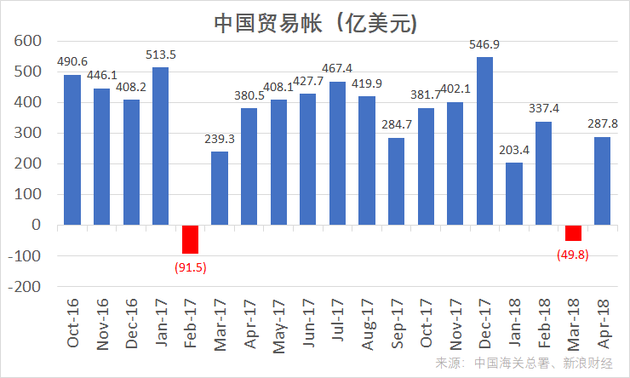

中国经常帐,单位:亿美元(来源:国家外汇管理局、TRADING ECONOMICS、新浪财经整理)4月份贸易帐由3月份的赤字转为顺差287.8亿美元。但有分析认为,2018年1-4月进出口累计同比均显著低于2017年同期,且呈现趋势性下滑,外贸情况不容乐观。

其中,4月份中国对美贸易呈现顺差221.9亿美元,环比增43.8%。

中国海关总署公布的中国贸易帐(图片来源:新浪财经)

中国海关总署公布的中国贸易帐(图片来源:新浪财经)据媒体报道,截至5月7日,今年国内市场已有18只债券违约,涉及11家发行主体,违约债券数量相比去年同期增加了6只。评级机构人士分析,短期看,接连发生的债务违约会导致非金融类企业债券的发行受影响,尤其是信用资质较差、对非标等短期高息负债依赖较高、应收账款占比较高的发行人,可能由于认购不足、利率过高而延迟、取消发行。债券违约更为频繁被认为与“去杠杆”有关。

多位受访债券基金经理表示,为尽可能避免风险事件的发生,无论市场如何变化,将坚持只买中高等级债的投资策略。

恒生指数(501302)本周连升五个交易日,累计涨3.99%,报收于31,122.06点,扭转此前的连续三周下跌局面。

腾讯(00700)本周涨6.8%。腾讯旗下虎牙(HUYA)周五登陆纽交所,成为中国第一家上市的游戏直播公司,首日股价上涨近34%。

香港交易所(HKEx)(00388)本周公布了一季度业绩,营收及利润均创单季纪录新高。

港交所表示,一季度交投、股市表现及市值均取得历史性水平,平均每日成交金额同比增长97%,港股通交易量也取得季度最高纪录。此外,市场波动幅度(VHSI)增加带动了衍生品成交量上升。首次公开招股市场变得更加活跃。这些因素支持该公司获得创纪录的季度业绩。

日经225指数(EWJ)本周上涨1.33%。点此查看亚洲股市行情。

欧洲市场(FEZ)普遍收高,德国DAX 30指数(513030)(DAX)上涨1.48%,英国富时100指数(02847)上涨2.1%,法国CAC 40指数上涨0.54%。泛欧斯托克600指数连续七个星期上涨,创下三年来最长上涨记录。

周四,英国央行(BOE)货币政策委员会(MPC)决定维持0.5%政策利率不变。近期,英国经济表现低迷,5月初公布的英国4月制造业PMI为近一年半最弱,一季度GDP环比增长0.1%,低于0.4%的市场预估,也低于英国央行预测的0.3%。英格兰银行行长卡尼(Mark Carney)暗示年内会加息一次。

特朗普宣布退出伊朗核协议 美银预测明年油价升至100美元

5月8日凌晨,美国总统特朗普正式宣布将退出2015年签订的伊朗核协议,表示美国将对伊朗实施“最高级别经济制裁”(highest level of economic sanction),预计在3-6个月内开始。

⭕实施过程:在特朗普宣布美国单方面退出伊核协议之后,美国财政部公布了未来对伊制裁的宽限期。针对不同的行业,美国财政部将给予从90天到180天不等的宽限期,允许企业在期限内退出和伊朗的商业合作。

宽限期过后制裁将全面生效,并且将适用于任何美国之外和伊朗有商业来往的企业。这意味着制裁措施会影响到包含中国、日本、印度和欧盟等一些美国贸易伙伴,及其他向伊朗购买石油的国家、商业实体。

上述细节涵盖于美国财政部8日公布的篇幅为10页的问答(FAQ)当中。

伊朗总统鲁哈尼指示伊朗外交部在未来几周内就核协议与欧盟、俄罗斯和中国进行谈判。

伊朗于2016年重新成为主要石油出口国,此前国际社会对其实施制裁,以换取对其核项目的限制。今年4月,伊朗的原油日出口量超过了260万桶。这使得伊朗成为石油输出国组织(OPEC)第三大原油出口国,仅次于沙特阿拉伯和伊拉克。

2017年,中国原油进口前五大来源国是俄罗斯、沙特、安哥拉、伊拉克和伊朗。其中,进口份额占比分别为14.24%、12.43%、11.11%、8.78%和7.42%。中国是伊朗最大的石油出口国。

⭕影响分析:国内投行中金公司分析称,欧盟、伊朗、俄罗斯等国家均表示将坚守核协议,且美国对伊朗的制裁将在3-6个月后,预计对伊朗原油出口影响暂时有限。从2012年对伊制裁的经验看,伊朗供应因此减少80万桶/天。目前伊朗主要对欧盟、亚洲出口,短期内出口影响相对有限。

如果伊朗制裁得以实施,伊朗将在380万桶/日满产基础上开始减产,而委内瑞拉也在超预期减产。按80-100万桶/天的供应减少计算,全球石油市场二季度供需缺口将从-10万桶/天扩大到-100万桶/天。当前经合组织(OECD)原油库存已经基本回到5年均值,全面重启伊朗制裁将使得全球去库存进度加快。中金预计,油价仍有5美元/桶的上行空间。

据CNBC报道,制裁的大部分影响将在2019年开始呈现,分析师们估计,在制裁实施后,伊朗原油供应将减少,轻则在20万桶/日,重则在100万桶/日。

能源咨询公司Trifecta的主管Sukrit Vijayakar说:“伊朗对亚洲和欧洲的原油出口在今年晚些时候几乎肯定会下降,到2019年,一些国家会寻求替代方案,以避免麻烦,制裁也会开始产生影响。”

原油供需平衡目前大致处于平衡状态。三菱UFJ研究与咨询的高级经济学家Tomomichi Akuta认为,供应短缺能使布伦特原油至少上涨10美元/桶。

投行Jefferies表示,预计伊朗原油出口将在未来几个月开始下降,并预计在10月份左右下降50万桶/天,最终或将减少100万桶/天。

美国银行则表示,因委内瑞拉和伊朗的供应风险将影响全球市场,油价明年可能升至每桶100美元,这将达到2014年以来的高点。该行表示,随着全球库存缩减,目前每桶77美元左右的布伦特原油期货(OIL),在2019年第二季度料将达到90美元。由于这一观点取决于OPEC恢复产量以及美国制裁对伊朗的影响有限,因此油价实际涨幅可能会更大。美国银行成为首家预测油价重返100美元的华尔街银行。

⭕协议背景:2015年7月14日,伊朗核问题六国(美国、英国、法国、俄罗斯、中国和德国)与伊朗达成历史性的安全解决伊朗核问题的协议(Joint Comprehensive Plan of Action,简称JCPOA)。该协议包括解除对伊朗制裁及其行动计划、核技术合作、对协议实施的监控、对伊朗核能力的设限以及联合国安理会决议的草案等关键方面的内容。

美国能源信息署(EIA)周三公布,截至5月4日的一周里,美国原油库存减少了220万桶,市场预估为减少20万桶。与此同时,美国原油产量再创新高,达到1070万桶/天。

周五,油服公司贝克休斯(BHGE)公布美国周度活跃原油钻井设备(OIH)数量增加10台,总数量达844台。

本周原油期货价格大幅上涨。全球基准布伦特原油期货(BNO)收于77.12美元,周上涨3%,已连续五周上涨。美国NYMEX WTI原油期货(USO)收于70.51美元,周上涨1%。中国原油期货主力合约SC1809上涨3.47%,报471.2元,约合74.4美元。周三,SC1809最高报477.9元,为上市以来最高成交价。

道指连续七个交易日收升 多家科技巨头创收盘价新高

道琼斯工业平均指数连续七个交易日上涨,本周涨幅为2.34%,创下3月份以来最大单周涨幅。

良好的季度业绩、巴菲特增持苹果,刺激标普500科技板块(XLK)两周以来上涨超过6%。本周四,苹果(AAPL)、亚马逊(AMZN)、微软(MSFT)和英伟达(NVDA)齐创收盘价历史新高。Facebook(FB)本周也上涨了5.88%,驶离200日均线泥潭。

苹果(AAPL)周四至纪录最高收盘价190.04美元,市值逼近10,000亿美元。苹果2日推出了一项新的总值1000亿美元的股票回购计划,并把股息上调16%,这是该公司迄今为止在向股东返还资本方面最大一次加码。

今年一季度,伯克希尔-哈撒韦(BRK)增持了7500万股苹果股票。“股神”沃伦-巴菲特(Warren Buffett)在股东大会上对苹果大加赞美。点击查看新浪财经整理的5万字中译版实录。

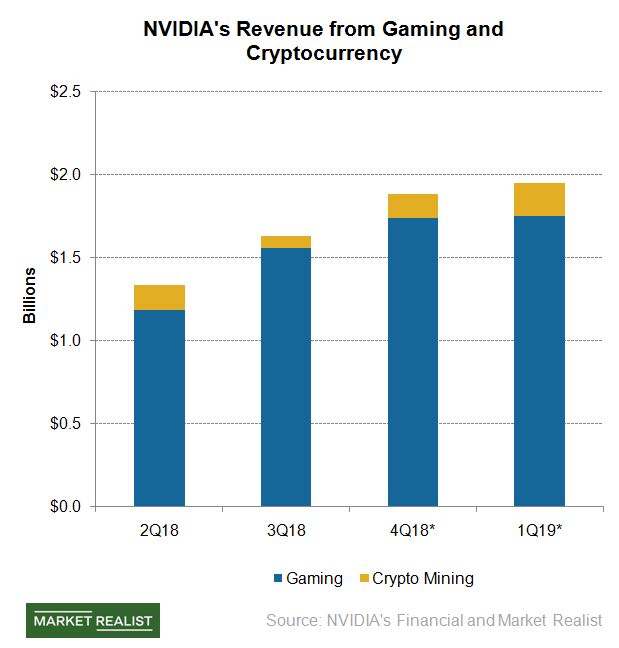

英伟达(NVDA)周四盘后公布财报,2019财年一季度营收为32.07亿美元,同比增长66%,环比增长10%,超出分析师预期的28.9亿美元。第一季度运营利润为12.95亿美元,同比增长134%,环比增长21%。英伟达预计,2019财年第二季度营收将达31亿美元,超出分析师此前预期的29.5亿美元。

英伟达一季度业绩显示,与加密货币挖矿相关业务收入强于预期,达到2.89亿美元。不过,英伟达首席财务官Colette Kress预计,二季度该业务收入将大幅下滑65%至1亿美元。今年早些时候出现的GPU芯片供应紧张问题即将得到缓解。

市场研究分析英伟达(NVDA)游戏业务与加密货币挖矿业务收入。(图片来源:Market Realist)

市场研究分析英伟达(NVDA)游戏业务与加密货币挖矿业务收入。(图片来源:Market Realist)知情人士表示:“目前市场上已经出现了几十个挖矿专用的ASIC芯片,这从一定程度上将缓解市场需求,也会减轻英伟达二季度供货压力。”

英伟达周五股价下跌2.15%,其中一种解读认为,挖矿相关业务对该公司营收的影响超出预期,而加密货币领域的不确定性极高。但该股本周累计涨幅仍达6.5%,并带动半导体(SOXX)周涨4.2%。

周四,投资研究公司Fundstrat报告称,挖矿活动的增长将驱动比特币价格(BTC)2019年底升至20000-64000美元范围。

本周加密货币表现不佳。据Bitstamp交易所数据,北京时间5月12日11:00,比特币现货价格(BTC)在8446美元附近,而上周这一时段价格在9800美元附近。巴菲特、查理-芒格、比尔-盖茨等纷纷唱空,比特币本周从10000美元下方开启了一轮下跌。

数据、财报和展望

本周美国公布的CPI、PPI数据均不及预期。4月消费者物价指数(CPI)环比仅上涨0.2%,分析师预估为0.3%。低于预期的CPI缓解了投资者对美联储(Fed)更快地收紧货币政策的担忧。

周三公布的4月份生产者价格指数(PPI)小幅上涨0.1%,为去年12月以来最小涨幅,主要食品价格下滑拖累。

美联储主席鲍威尔(Jerome Powell)周二在瑞士苏黎世发表讲话,一方面试图安抚市场情绪,另一方面也暗示美联储意在坚持按既定步伐加息。

本周美国10年期国债(IEF)(TLT)收益率一度突破3%,周五读数为2.97%。长期国债收益率反映市场对通胀的预期,原油价格上涨推动了这种预期。美国2年期国债(SHY)收益率周上涨1.36%,报2.539%。周五,10Y-2Y国债收益率利差报43BP。

贸易加权美元指数(DXY)(UUP)周中一度升至93上方,但周四、周五遇阻回落,本周收于92.56,结束连续三周上涨。不达预期的美国通胀数据缓和了美元加息预期。欧元基金(FXE)本周下跌0.14%,英镑基金(FXB)上涨0.15%。

黄金(GLD)期货本周基本收平。双线资本(DoubleLine Capital)CEO冈拉克(Jeff Gundlach)5月8日表示,期待黄金有突破性上涨,仍看好大宗商品,认为该资产类别今年能表现出色。

冈拉克对美元的长期前景非常悲观,但短期持乐观态度,原因是极端的美元净投机仓位。他表示,如果美元指数升破95,他并不感到意外。

10日,美国总统特朗普宣布,他与朝鲜最高领导人金正恩的会晤将于6月12日在新加坡举行。朝鲜半岛局势随着朝韩最高元首上月底的历史性握手趋向平缓。

本周,波罗的海干散货运价指数(BDI)(BDRY)一度升至1465点,创年内新高。BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型、巴拿马型,及超灵便型船运价指数编制而成。

年初以来,跟踪标普GSCI商品指数的基金(GSG)累计上涨了10.1%,该基金价格逼近三年高位。

今年2月2日至8日进行的美银美林全球基金经理调查显示,70%的受访者表示他们认为全球经济正处于“后期”增长阶段,这是自2008年1月以来的最高比例。按照知名的美林“投资时钟”(Investment Clock),当前的情况似乎印证着基金经理的判断。

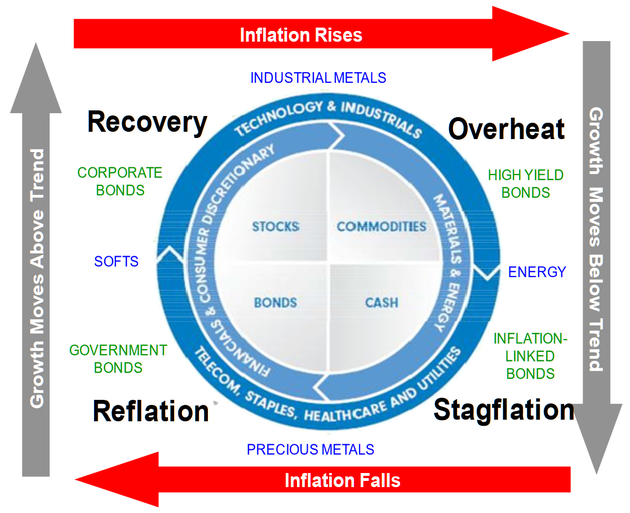

投资时钟示意图(The Investment Clock Diagram)(图片来源:Fidelity、新浪财经整理)

投资时钟示意图(The Investment Clock Diagram)(图片来源:Fidelity、新浪财经整理)下周将公布的重要数据及事项有,周二的美国4月核心零售销售,欧元区1季度国内生产总值(GDP),周三的欧元区4月居民消费价格指数(CPI),美国4月建筑许可,周四的5月费城联储制造业指数等。

下周将披露财报的公司主要有,周三的思科(CSCO)(盘后)、梅西百货(M)、腾讯(00700),周四的沃尔玛(WMT),周五的迪尔公司(DE)等。

人工智能是本周科技领域的焦点。当时时间5月7日,微软Build开发者大会在美国西雅图正式开幕,8日为期三天的谷歌开发者大会也拉开帷幕。无论是微软(MSFT)发布的面向企业级市场的云计算产品,还是谷歌(GOOG)发布的面向消费者市场的谷歌助手等服务,今年两大科技巨头的主题同为人工智能。

周四,白宫召开人工智能(BOTZ)(AIEQ)峰会,特朗普政府的科技政策顾问迈克尔-克拉希欧斯(Michael Kratsios)表示,本届政府不希望支配人工智能的“研究和发展”。参加此次会议的有亚马逊(AMZN)、Facebook(FB)、谷歌、英特尔(INTC)和其他34家大型企业高管,以及美国国防部、农业部、商务部、能源部、卫生与公众服务部、劳工部与交通运输部的代表。

根据知名信息技术研究和分析公司Gartner最新发布的预测报告,2018年全球人工智能市场规模将高达1.2万亿美元,较2017年增长70%之多。2022年人工智能驱动的商业价值将高达3.9万亿美元。业内人士分析,随着平台生态、用户数据和运算能力的提升,科技行业正在迈进全新的AI时代。点此了解人工智能方面的基金投资。

人工智能也是《中国制造2025》重要部分。媒体报道,白宫称中共中央政治局委员、国务院副总理刘鹤将于下周访问华盛顿,与美国经贸官员继续举行经贸磋商,中国商务部也证实中方已接受邀请适时访美。5月15日(下周二),正值美国就301调查清单上的产品以及总的关税征收事项举行听证会之时,双方沟通将会有怎样的结果,值得投资者关注。

此外,委内瑞拉将于5月20日举行被推迟的总统选举。这个世界原油储备量最高的欧佩克(OPEC)产油国局势发展是原油价格的重要变量。

(线索Clues / 李涛)

持仓报告:美国10Y国债期货投机空仓再创历史纪录

编辑精选:

巴菲特&芒格在伯克希尔2018股东大会问答实录(5万字中译版)

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)