公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:分析师徐彪

从18Q1的“回光返照”

到19Q1的“曙光初见”

——创业板一季报预告解析

天风策略:刘晨明/李如娟/许向真

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:李如娟

摘要

核心观点:

4月份,市场迎来一年中最重要的财报披露期。一方面,年报和一季报一起披露,且距离上一年的三季报有近半年时间,市场已长时间处于业绩真空期;另一方面,一季报业绩映射全年,且基于一季报的选股最有效,详见去年报告《寻找战胜市场的α》。本文主要针对创业板2019年一季报预告,讨论:

(1)创业板(指)的盈利水平及趋势?

(2)盈利的结构特点及相对变化?

(3)哪些行业景气可能变好?

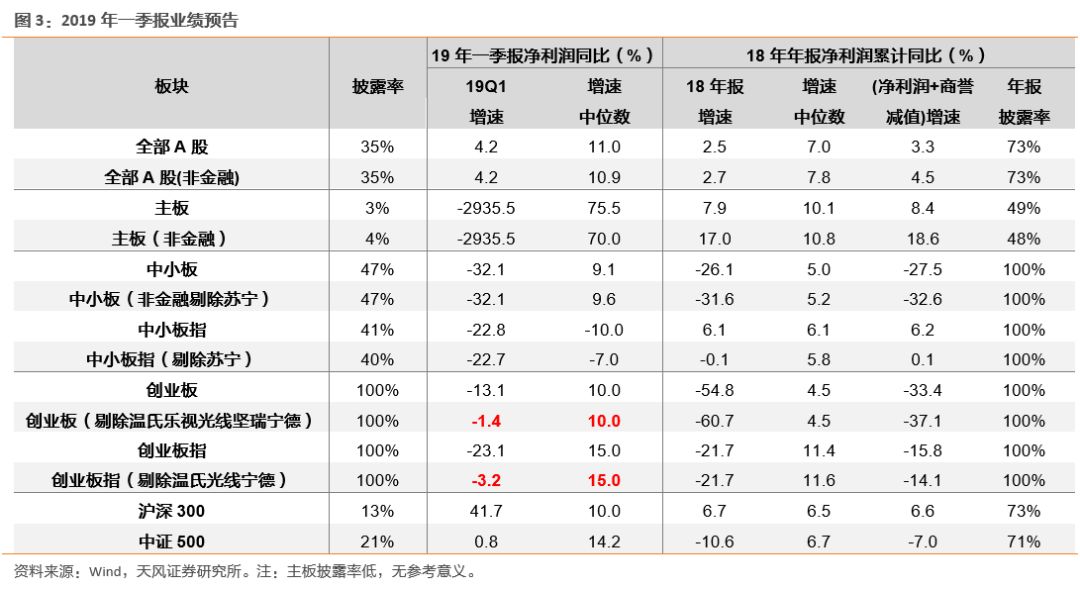

1、创业板19Q1盈利“曙光初见”,不同于18Q1的“回光返照”

结论:创业板和创业板指19Q1预告净利润增速分别为-1.4%和-3.2%,降幅大幅收窄;创业板指19Q1增速中位数15%,较18Q4提升3.4个百分点,逐渐回归内生增速水平。另外,信用环境、成份结构、政策背景决定了创业板(指)19Q1盈利“曙光初见”,不同于18Q1的“回光返照”。

首先,增速为负但降幅大幅收窄,中位数增速趋近内生水平。创业板(剔除温氏乐视光线坚瑞宁德,下同)、创业板指(剔除温氏光线宁德,下同)2019Q1预告净利润同比增速分别为-1.4%和-3.2%,较18Q4的-60.7%和-21.7%分别大幅回升59.4和18.5个百分点。另外,创业板和创业板指19Q1净利润增速中位数分别为10%和15%,增速中位数也较18Q4的4.5%和11.6%提升了5.5和3.4个百分点。我们维持之前关于创业板指盈利增速将逐步回归20%左右内生水平的判断。

其次,19Q1增速环比大幅改善的背后有18年年报大幅计提减值的影响,也有基本面回暖的信号。由于18年年报创业板净利润增速的大幅回落受到个股大量的大幅计提商誉减值、坏账损失和存货跌价等非常规因素的冲击。但若把18年年报,个股商誉减值的金额加回净利润之后,创业板和创业板指19Q1的增速仍然环比18Q4回升35.8和10.8个百分点,说明增速的回升的背后,也有基本面回暖的信号。

最后,信用环境、政策背景、成份结构决定了创业板(指)19Q1盈利“曙光初见”,不同于18Q1的“回光返照”。市场最担心的是创业板指一季度业绩脉冲之后,接下来会再度回落,如同18Q1一般。我们认为今年大概率不会再出现这种情况。

一是信用环境的差异。19年是信用货币双宽松,不同于18年收紧的流动环境,宏观流动性的扩张将带来企业盈利后续企稳向上。

二是政策背景的差异。成长板块受益于科创板推出的政策友好环境,不同于18年金融严监管的环境。

三是成份结构的差异。创业板指成份股一年调整四次(19年2月之后,规则改为一年两次,与中证系指数一致),指数自我优化能力强,目前指标股大多以细分龙头为主,不同于去年尾部个股对板块的严重拖累。

2、趋势判断:19年创业板指的盈利增速将逐季提升

创业板(指)的盈利水平大概率见底反转。趋势上,我们判断19年创业板指的盈利增速将逐季提升,一是基数影响,二是商誉减值边际变化。

首先,由于18年创业板盈利增速是逐季下滑,基数逐季变小。以往创业板单季度利润分布,基本是逐季提升。但18年利润集中于上半年,甚至四季度单季板块整体是亏损的。低基数效应使得今年的盈利水平有望呈现逐季提升的趋势。

另外,商誉减值对创业板指2019年的冲击边际改善。商誉减值的压力主要来自并购重组时的业绩承诺,2018、2019和2020年有较大风险计提商誉减值(也就是业绩承诺处于最后一年+处于结束第一年的案例)的金额分别为329亿元、292亿元、235亿元。因此,我们判断商誉减值2019年会有边际改善,2020年则有较大程度改善。

3、相对业绩变化决定市场风格,全年看,成长占优

相对业绩变化决定市场风格。全年来看,在盈利剪刀差的作用下,成长风格占优。

这是由于,与工业企业盈利关联度极高的PPI,髙基数在去年的5-8月(单月同比均超过4%),对应今年5-8月工业企业和主板公司的盈利还将反复。

相比之下,创业板的盈利大概率从Q1开始反转,并将持续回升。全年来看,在盈利剪刀差的作用下,成长风格占优的阶段将更多。

4、行业层面:逆周期行业景气较高,成长行业盈利或企稳

一级行业,19Q1增速中位数相比18Q4提升且增速高于20%的行业有(括号内为涨幅与增速提升百分点):非银(62.4%,96pct)、纺服(50%,40pct)、家电(31.3%,28pct)、采掘(55.3%,20pct)、轻工(30%,20pct)、公用事业(20%,12pct)、食品饮料(25%,9pct)、建材(23.7%,3pct)等。

二级行业,19Q1增速中位数相比18Q4提升且增速高于20%的行业有:视听器材、证券Ⅱ、畜禽养殖Ⅱ、服装家纺、电源设备、金属制品Ⅱ、石油化工、船舶制造Ⅱ、电力、包装印刷Ⅱ、饮料制造、纺织制造、通信运营Ⅱ、家用轻工、生物制品Ⅱ、仪器仪表Ⅱ等。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略:从18Q1的“回光返照”到19Q1的“曙光初见”——创业板一季报预告解析》

对外发布时间 2019年4月11日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006

徐 彪 SAC 执业证书编号:

S1110516080001

联系人 吴黎艳

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)