2005家族上市公司 1OO企业家1OO资本家(2) | |||||||

|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月18日 17:07 《新财富》 | |||||||

|

“100资本家”公司的现金流权中位数为13.60%,而“100企业家”公司的现金流权中位数为28.23%;“100资本家”公司的控制权中位数为29.02%,而 “100企业家”公司的控制权中位数为43.11%;“100资本家”的“控制权/现金流权”中位数为2,“100企业家”为1.33(图4)。说明“企业家”倾向于高比例控股,而“资本家”则倾向于通过较低的所有权(现金流权)实现较高的控制权。 从公司治理的角度衡量,控制股东用较少的投资来实现对下层公司的实质性控制,所引发的代理冲突更为严重,其对少数股东利益的侵害程度可能更高,出现类似于“阳光”隧道行为的几率也更大(参见《新财富》2005年6月号封面文章)。 另外,研究显示,少数资本家控制着多数“投票权”和多数财富。控制市值最高的15大家族大部分属于“资本家”,只有3家属于“企业家”。而按控制金额排名最高的“10大资本家”的控制金额高达301.1亿元,占“100资本家”总控制金额的41.64%;同样排名的“10大企业家”所控制金额仅215.03亿元,占“100企业家”总控制金额的30.34%。按财富金额(定义见图4注)排名最高的“10大资本家”拥有财富100.63亿元,占“100资本家”总财富的49.13%,同样排名的“10大企业家”财富79.58亿元,仅占“100企业家”总财富的32.25%(图5)。显然,“资本家”的控制金额和财富金额分布不均,“基尼系数”较高。

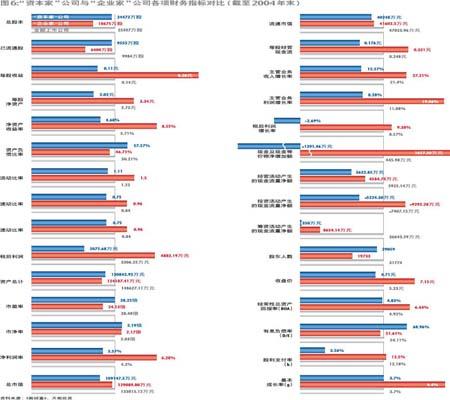

“企业家”公司各项财务指标明显好于“资本家”公司 同样采用中位数法对比分析“资本家”公司和“企业家”公司的基本面和财务指标,我们发现:“资本家”公司的总股本和流通股本较大,负债率较高,现金流量较差。各项财务指标均逊于“企业家”公司。不仅如此,“资本家”公司的各项指标还逊于全部上市公司的中值水平。按《新财富》企业“成长性指标”排名,“企业家”公司成长性也明显好于“资本家”公司(图6)。

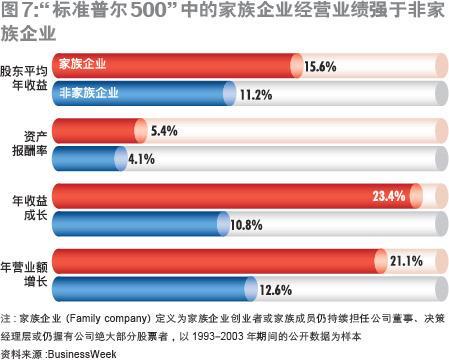

我们的研究表明:“企业家”公司的经营业绩强于上市公司平均水平,这一结果也与其他国家针对这一家族企业群体的研究相符。 例如,美国《商业周刊》2003年底以“标准普尔500”公司在1993-2003年期间的公开数据为样本,分别以股东年获利、资产报酬率、公司年收益成长与公司年销售增长率四项要素做评估。研究结果发现,500家公司中有177家为家族企业所经营,占整体家数的1/3,它们的表现良好。这个结果刷新了大众对家族企业的看法。该研究显示,家族企业股东平均年收益为15.6%,比非家族企业股东平均年收益11.2%高出4.4%;在资产报酬率上,家族企业为5.4%,而非家族企业为4.1%;在公司年收益成长方面,家族企业为23.4%,非家族企业仅有10.8%;比较公司年营业额增长率,家族企业达21.1%,而非家族企业只有12.6%,相差8.5%(图7)。此外,《新闻周刊》以10年为期,分析欧洲六大国家(英国、法国、德国、瑞士、意大利和西班牙)的主要股价指标,也发现家族企业的股价表现强于非家族企业。

另外,“资本家”公司股价大多呈“牛市”涨幅大,“熊市”跌幅大的特征,而“企业家”公司股价波动较小,有较强的避险性。如以2000年1月1日至2005年7月25日为观察时间窗,以“资本家”指数为比较基准,则“企业家”指数的累计超额收益率在2003年5月29日达到最低点(-21.19%),此后逐渐上升(图8)。

从股价波动风险(CV)分析,“企业家”指数风险(29.22%)小于“资本家”指数风险(32.43%)。如以2000年1月1日至2001年6月13日(上证指数创最高收盘价日)为“牛市”观察时间窗,期内“企业家”指数的累计超额收益率为-9.73%(图8),其风险(11.15%)小于“资本家”指数风险(14.22%);如以2001年6月13日至2005年7月25日为“熊市”观察时间窗,期内“企业家”指数的累计超额收益率为16.23%,其风险(22.49%)仍小于“资本家”指数风险(27.89%)。- “企业家”标准 1、该实际控制人(个人或家族)系上市公司核心业务的创业者。若上市公司创立时为非私有性质,则该实际控制人至少于公司上市日即担任公司高管职务;若通过借壳上市实现控制,则该实际控制人应为注入上市公司的核心业务的创业者; 2、实际控制人目前在上市公司担任高管职务; 3、如同时控制多家上市公司,各公司应属于同行业或有明显的产业链关系; 4、公司应有明确主业,且主业未经常变更,综合类公司被认为主业不明确;以投资为主业的公司被认为主业不明确。 “资本家”标准 1、 不能同时符合“企业家”4项标准的民营公司实际控制人被视为“资本家” 注:未公布年报、现已退市公司不被统计在内。 民营企业与家族企业 1、家族企业是指企业的控制权掌握在有血缘关系或姻缘关系的人手中。判断家族企业的两个要件是:一是家族血缘关系或姻缘关系;二是企业的控制权归属 2、民营企业包括家族企业,但并非所有的民营企业都是家族企业,比如员工持股会或工会控制的公司和管理层实施MBO后控制的公司等 3、家族企业是民营企业的主要组成部分,很多民营企业是以家族企业的形式存在的。(《新财富》2005年8月号最新文章) 本刊主笔 孔鹏 实习研究员 张炜迪 数据支持:北京色诺芬信息服务有限公司 感谢清华大学经济管理学院公司金融教授朱武祥先生在本项目研究过程中的讨论与指导

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 上市公司 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||