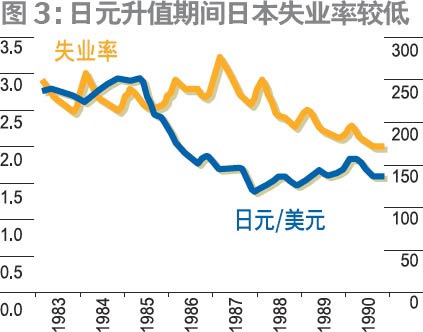

日元升值期间日本失业率较低

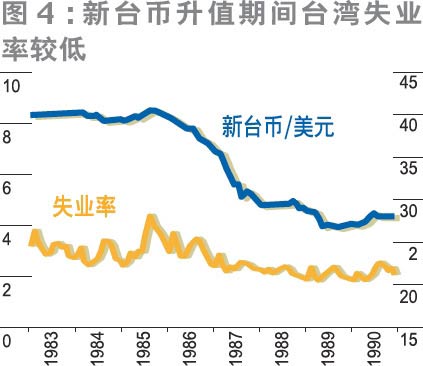

新台币升值期间台湾失业率较低

新台布升值时台湾经常账户顺差充沛

点击此处查看全部财经新闻图片 新台布升值时台湾经常账户顺差充沛

点击此处查看全部财经新闻图片

中国并不具备当年日元启动持续升值时的条件

从国际经验来看,人民币升值的条件也不成熟。日本、新加坡和中国台湾等国家与地区1980年代经历本币升值的时候,其宏观经济的发展阶段和环境要比中国内地目前的条件更为成熟。比如,其失业率都非常低,大约只有2-3%(图3、4)。中国内地由于存在大量的农村剩余劳动力,实际的失业人口难以统计,但是人们一般认为实际失业率应该不低于8%,远远高过日本和中国台湾当年的水平。日本在1980年代经常账户的盈余大约是GDP的3%,跟目前中国内地的水平差不多,而中国台湾当年升值的时候经常账户盈余充沛,最高年份竟高达GDP的20%(图5)。

经济高速发展导致本币升值这一判断的主要根据是Balassa-Samuelson理论。该论点的理由大致如下:在奋起直追的国家内,国际竞争导致贸易部门的生产率和工资率先提高,然后非贸易部门(尤其是服务业)的工资会水涨船高。当该国的人均收入增长快过美国时,该国的货币应该对美元升值。要注意的是,这里服务业工资水涨船高的前提条件是该国就业充分。可是在中国,不断流入沿海出口企业的劳动力并不是来自当地的服务业,而是农村的剩余劳动力,农村劳动力也在源源不断地流入非贸易部门。因此,出口企业对当地服务业在劳力和工资上的压力非常有限,服务业的工资收入难以提高,所谓的Balassa-Samuelson效应难以出现。

[上一页] [1] [2] [3] [4] [下一页]

|