感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:【招商策略】2019年11月陆股通持股分析——MSCI扩容落地,集中加仓TMT&家电 来源:招商策略研究

MSCI第三次扩容落地, 11月北上资金净流入再次突破600亿,达到604亿元。两个交易日表现为净流出外,11月的其他交易日均表现为净流入。未来MSCI扩容暂缓,北上资金流入或放缓;另外股票股指期权品种的丰富将在中长期增强A股对外资的吸引力。11月北上资金主板持股市值占比继续下降,中小板和创业板占比继续上升。北上资金集中加仓电子、家电、银行等,减仓食品饮料,持股集中度继续下降;个股净买入规模较高的包括格力电器、海康威视、海尔智家、美的集团等,净卖出规模最高的包括恒瑞医药、洋河股份、隆基股份和贵州茅台等。

核心观点

⚑MSCI最大单次扩容落地,11月北上资金净流入604亿元,继今年9月以来再次突破600亿,是陆股通开通以来月度净流入第四次突破600亿。具体来看,除两个交易日表现为小幅净流出之外,北上资金在整个11月的其余交易日均表现为净流入。其中,净流入集中在月初以及11月26日MSCI扩容生效日,其余时间北上资金净流入分布较为平均。年内扩容全部落地,预计未来MSCI扩容暂缓,导致北上资金流入节奏大概率放缓。

⚑11月末陆股通持股市值为12644亿元,占同期A股自由流通股市值的5.59%,较前期继续上升 0.84%。

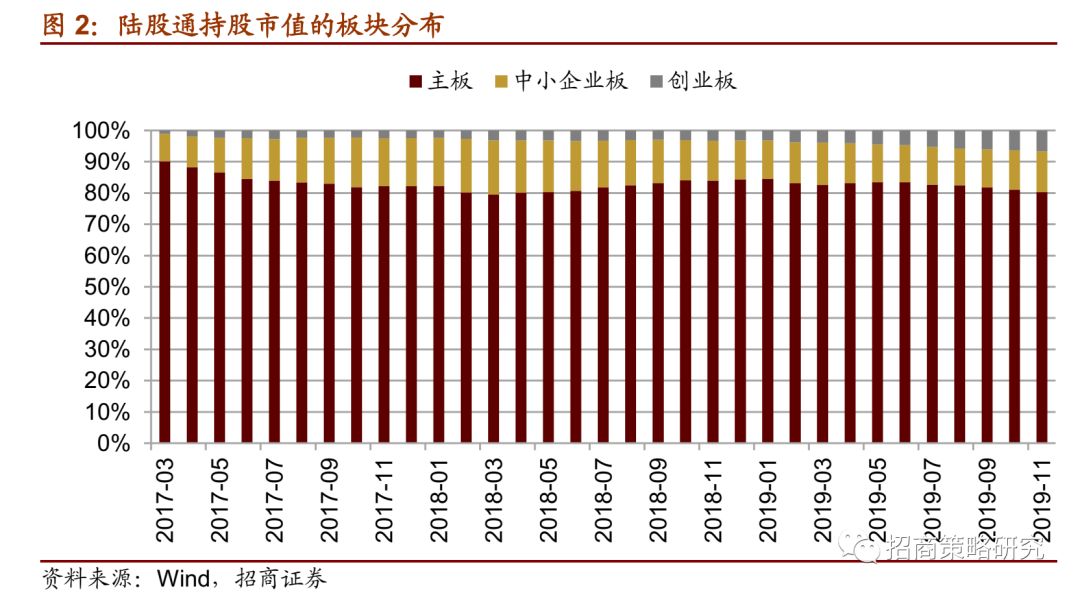

⚑从陆股通持股的板块分布来看,主板持股市值占比从今年 6月以来持续下降,中小企业板市值占比自9月以来持续上升,创业板占比自今年2月以来持续上升。具体地,主板持股市值占比80.25%,较前期下降0.85%;中小企业板占比13.05%,较10月末提升0.51%;创业板占比6.70%,提升 0.33%。

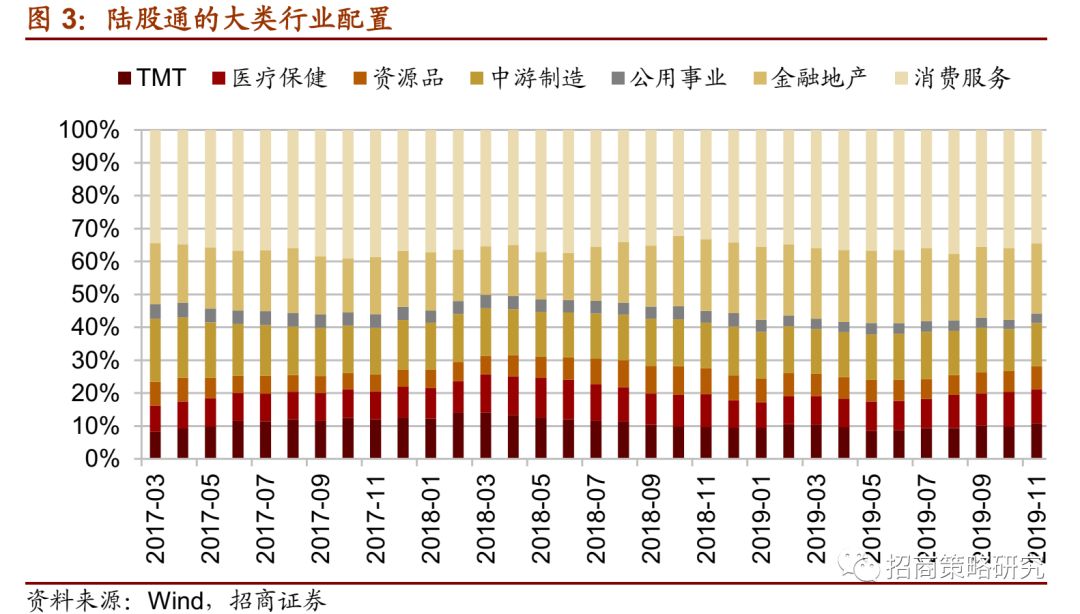

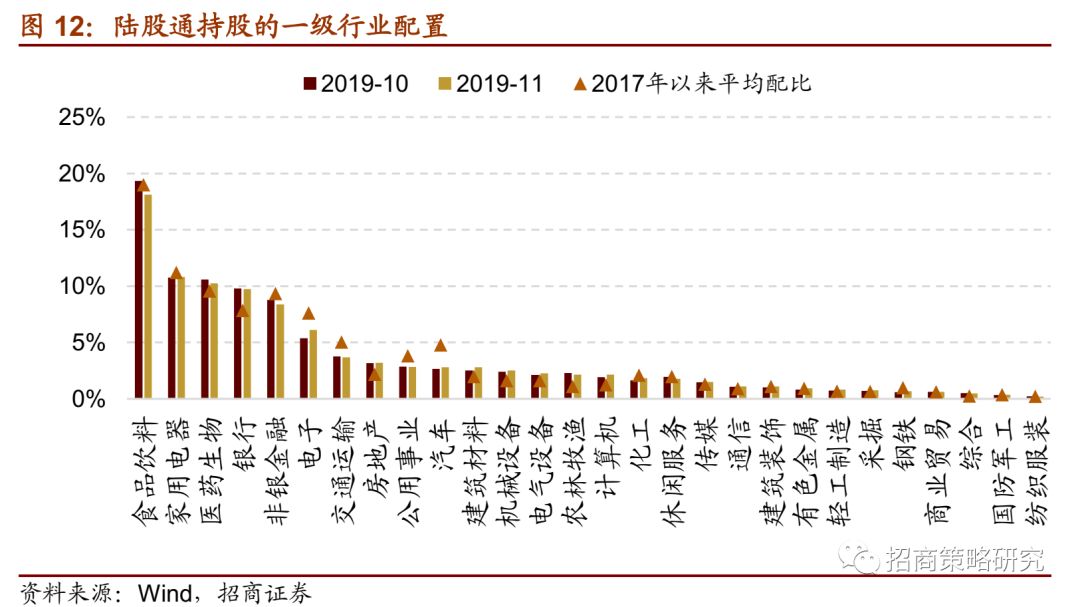

⚑大类行业的配置方面, 陆股通持股中,TMT、资源品和中游制造行业占比有所提升,消费服务、金融地产和医疗保健行业占比有所下降,公用事业占比微降。

⚑从一级行业来看,电子行业占比提升0.74%,提升幅度最大;食品饮料占比下降1.21%,降幅度最大。其它占比增幅较大的还包括建筑材料、计算机和化工,其它降幅较大的还有非银和医药。

⚑从行业调仓来看,电子、家用电器、银行、医药和计算机加仓比例较大,分别加仓0.84%、0.57%、0.44%、0.41%和0.35%。其他加仓比例较高的还有非银和化工。一级行业中减仓的仅有休闲服务和综合行业,且减仓幅度甚微。

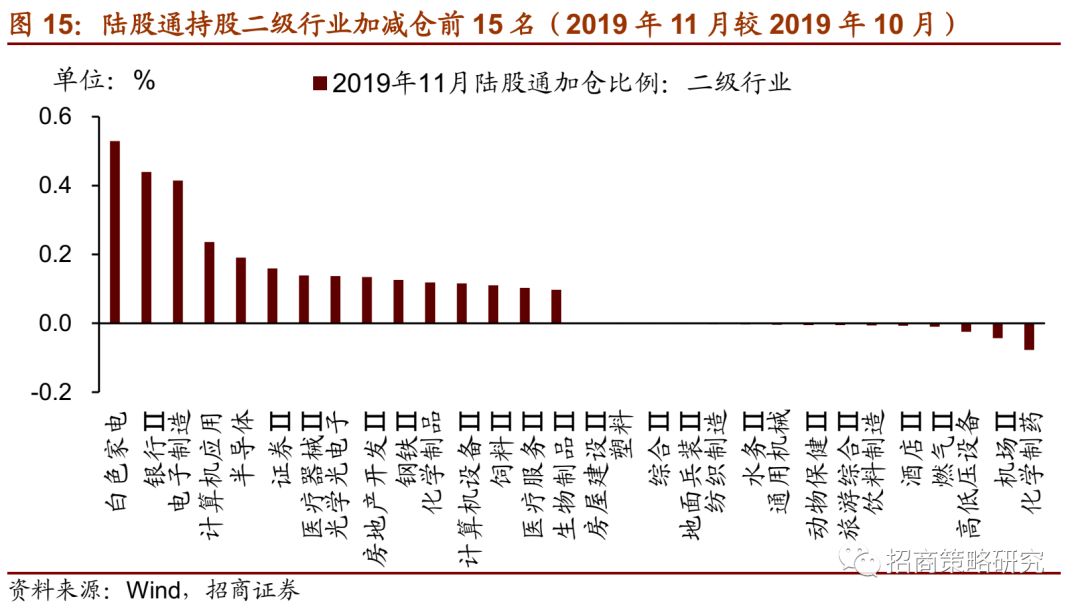

⚑从二级行业看,11月陆股通加仓比例最高的行业为白色家电、银行II和电子制造,加仓比例分别为0.53%、0.44%和 0.41%;其他加仓较高行业还包括计算机应用和半导体等。减仓幅度最高的为化学制药,减仓比例0.08%,其他行业的减仓比例略高的还有机场 II 和高低压设备。

⚑个股方面,北上资金持股集中度自今年9月以来持续下降。11月末北上资金所持前二十大重仓股持股市值占总持股规模的 49.49%,较10月的 51.83%有所回落。11月个股净买入规模最高的包括格力电器、海康威视、海尔智家、美的集团等,净卖出规模最高的包括恒瑞医药、洋河股份、隆基股份和贵州茅台。最近一周净增持强度较大的主要集中在医药、电子和计算机,并加仓房地产,如,凯莱英、京东方 A、万科 A。

01

陆股通流向及持股规模

11月北上资金净流入604亿元,继今年9月以来再次突破600亿,11月成为陆股通开通以来净流入第四次突破600亿的月份。具体来看,除11月12日、11月13日两个交易日表现为小幅净流出之外,北上资金在整个11月的其余交易日均表现为净流入。其中,净流入集中在月初以及11月26日MSCI扩容生效日,其余时间北上资金净流入分布较为平均。10月末美联储如期降息有利于北上资金入场,11月初北上资金集中流入。10月31日,美联储公开市场委员会公布利率决议,再次降低联邦基金利率 25bp 至 1.5-1.75%,符合市场预期,为外资流入提供稳定环境,在随后几天内,北上资金表现为集中净流入。股指期货交易规则逐步放松以及近期对股票股指期权的推出,将在中长期增强A股市场对外资的吸引力。2019年11月8日证监会正式启动扩大股票股指期权试点,丰富了 A股对冲工具,有利于增强A股市场对外资的吸引力,并且从长期来看,A股风险管理和对冲工具的丰富有利于MSCI在未来提高A股纳入比例。A股纳入MSCI指数年内第三次扩容,为有史以来最大规模单次扩容,本次扩容为北上资金带来大量增量资金。11月26日收盘后MSCI第三次扩容生效,从流入节奏来看,当天净流入214.3元,为11月北上资金净流入规模最高的一天。根据之前的测算,本次MSCI扩容有望给A股带来430亿元人民币的被动增量资金,大盘股和中盘股的增量资金比例大约为4:3。此次扩容带来增量资金的分布集中在医药生物、食品饮料、银行、非银、电子等行业,五个行业增量资金规模合计达到全部增量资金的一半左右。

2019年11月末陆股通持股市值为12644亿元,较前一个月提高432亿元;占同期A股自由流通股市值的比例为5.59%,较前期继续上升0.84%。具体地,2019年11月末陆股通持有的股票2000只,较前一个月减少6只;其中沪市持股871只,对应市值7521亿元;深市持股1129只,对应市值5123亿元。

02

陆股通持股的板块配置

从陆股通持股的板块分布来看,主板持股市值占比从今年6月以来持续下降,中小企业板市值占比自9月以来持续上升,创业板占比自今年2月以来持续上升。具体地,主板持股市值占比80.25%,较前期下降0.85%;中小企业板占比13.05%,较10月末提升0.51%;创业板占比6.70%,较10月末提升0.33%。

03

陆股通持股的行业配置

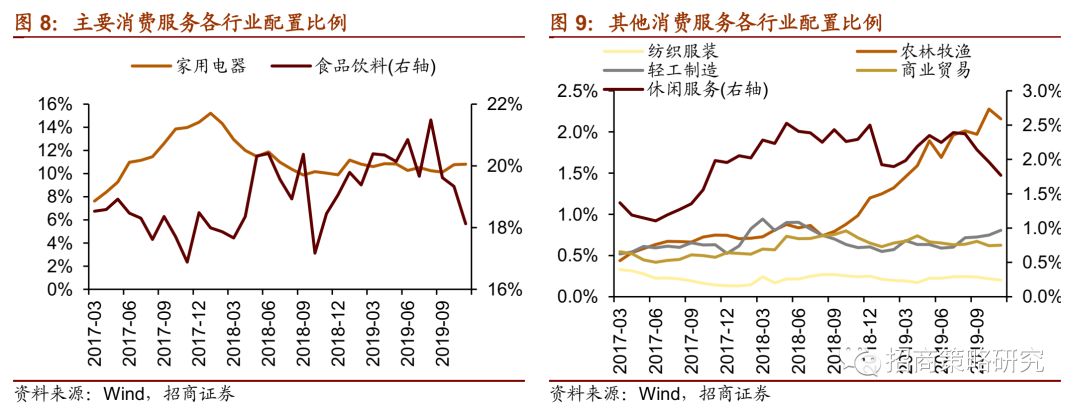

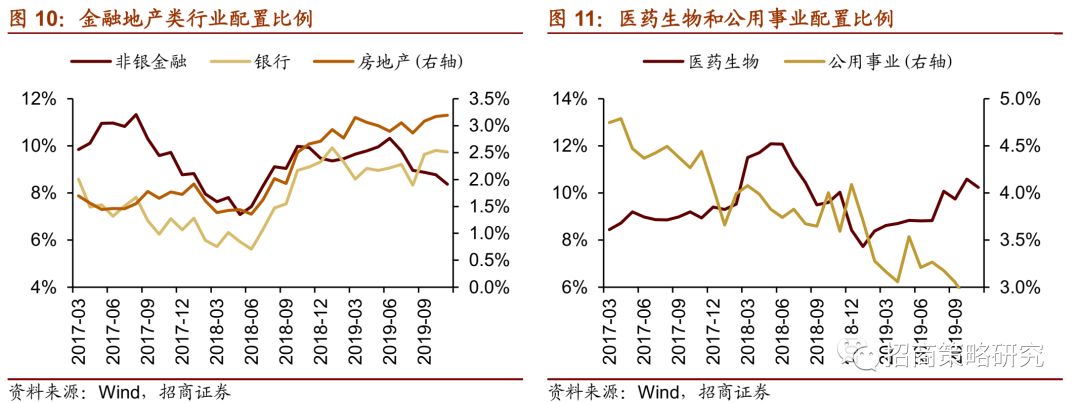

大类行业的配置方面,陆股通持股中,TMT、资源品和中游制造行业占比有所提升,消费服务、金融地产和医疗保健行业占比有所下降,公用事业占比微降。具体地,11月末TMT、资源品和中游制造行业持股占比分别为10.9% 、7.0%和13.2%,分别较前期提升1.05%、0.78%和0.42%;消费服务、金融地产和医疗保健行业持股占比分别为34.5%、21.3%和10.2%,分别较前期下降1.42%、0.44%和0.35%;公用事业行业占比微降0.04%至2.8%。

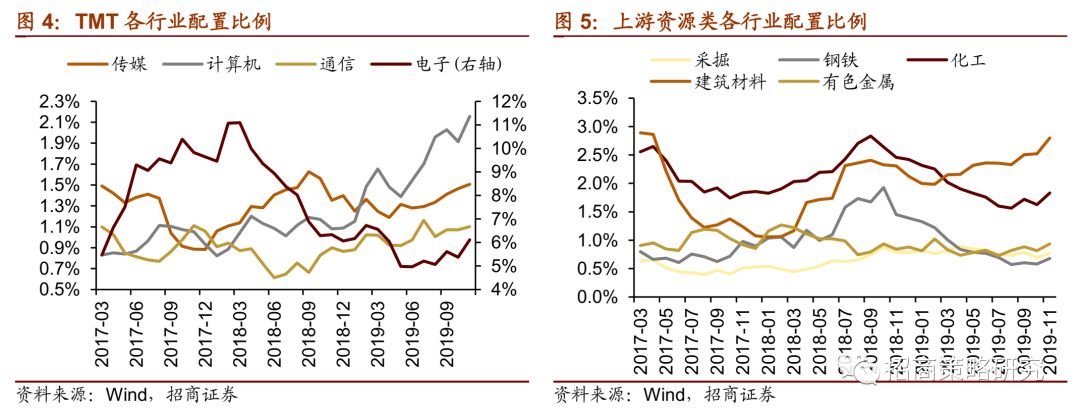

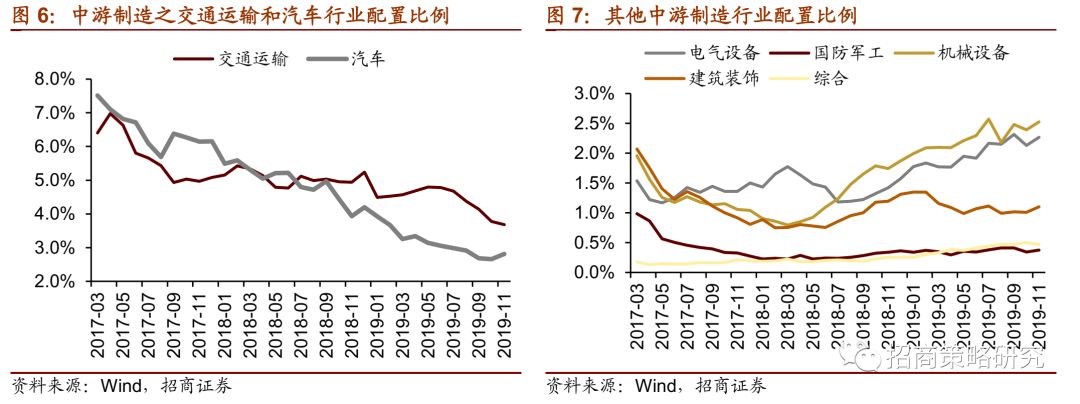

从细分行业来看,TMT一级行业中的四个行业占比均有所提升,电子行业提升幅度最大,计算机行业次之。其中,电子行业11月回升0.74%至6.1%;计算机行业占比11月回升0.24%至2.2%;传媒仍延续几个月以来的微调,11月提升0.04%至1.5%;通信占比微升0.03%至1.1%。上游资源品行业中,五个行业占比均有所提升,建筑材料、化工行业提升幅度相对较大。具体地,建筑材料、化工行业占比分比上升0.28%、0.20%至2.8%、1.8%,有色金属、钢铁和采掘占比分别提升0.12%、0.10%和0.08%至0.9%、0.7%和0.8%。中游制造业中,交通运输和综合行业占比有所下降,其余行业均有不同幅度的回升,其中汽车、电气设备和机械设备行业提升幅度较大。交通运输自今年6月以来占比持续下降,11月继续下降0.09% 至3.7%;综合类行业11月微降0.03%至0.5%;汽车、电气设备、机械设备、建筑装饰和国防军工分别回升0.16%、0.14%、0.13%、0.09%和0.03%至2.8%、2.3%、2.5%、1.1%和0.4%。

消费服务类行业中,家电和轻工制造行业占比有小幅提升,商业贸易行业占比与上月末持平,其余行业有不同程度下降,其中食品饮料行业下降幅度较大。具体地,家电和轻工制造行业均上升0.06%至10.8%和0.8%;食品饮料占比自今年9月以来占比持续下降,11月下降1.21%至18.1%;休闲服务、农林牧渔和纺织服装分别下降0.19%、0.12%和0.02%至1.8%、2.2%和0.2%;商业贸易仍保持上月末0.6%的水平。

金融地产类中,房地产占比微升,银行占比有所回落,非银行业占比继续下降。其中,房地产占比微升0.02%至3.2%;银行回落0.07%至9.7%;非银行业自今年7月以来占比持续下降,11月下降 0.40%至8.4%。

医药生物行业占比在 11月有所回落,持股占比下降0.35%至10.2%。

公用事业占比自8月以来持续下降,11月下降0.04%至2.8%。

从一级行业来看,电子行业占比提升0.74%,提升幅度最大;食品饮料占比下降1.21%,下降幅度最大。其它占比增幅较大的还包括建筑材料、计算机和化工,分别提升0.28%、0.24%和0.20%;其它降幅较大的还有非银和医药,分别下降0.40%和0.35%。

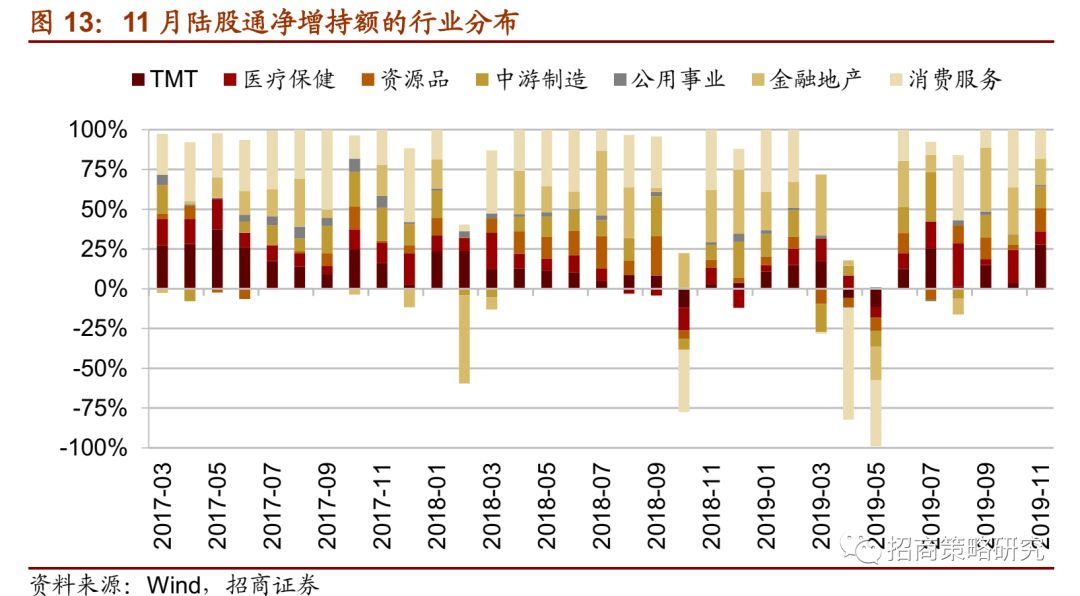

陆股通主动调仓方面,各大类行业均表现为净流入,但医疗保健和消费服务净流入规模有所收窄,其他行业净流入规模均有不同程度的提升。其中TMT行业净流入规模最大,且较上个月有大幅度提升;消费服务净流入次之,但规模较上个月有所收窄。从陆股通增持额在不同板块的分布来看,北上资金在TMT、消费服务、金融地产、资源品、中游制造、医疗保健和公用事业行业分别净流入170、111、100、89、82、50和7亿元。具体到一级行业,电子、家用电器、银行、医药和计算机的11月净流入规模居前。

从二级行业看,2019年11月陆股通加仓比例最高的行业为白色家电、银行II和电子制造,加仓比例分别为0.53%、0.44%和0.41%,其他加仓较高行业还包括计算机应用和半导体等。减仓幅度最高的为化学制药,减仓比例0.08%,其他行业的减仓比例略高的还有机场II和高低压设备。

04

陆股通重仓股

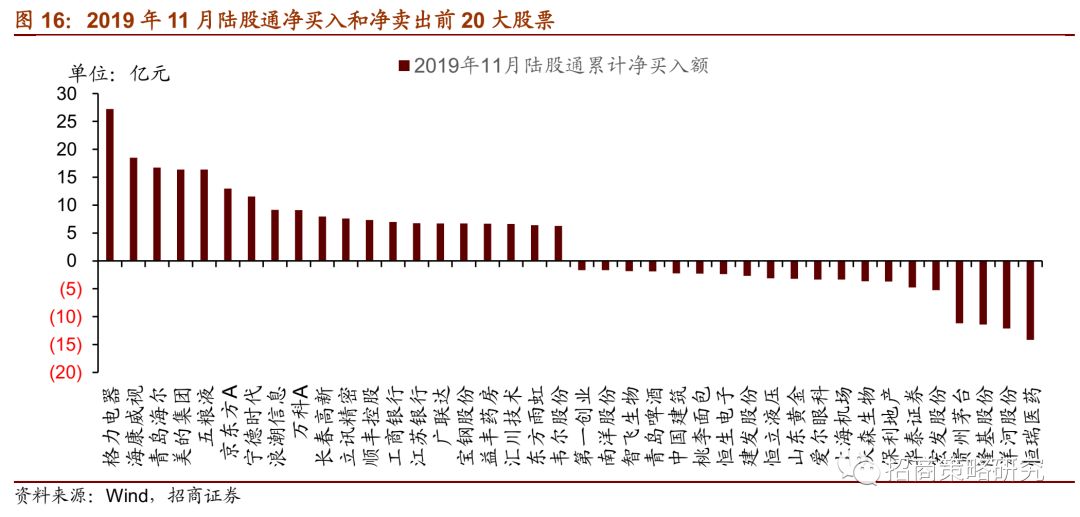

2019年11月,陆股通个股净买入规模最高的包括格力电器、海康威视、海尔智家、美的集团和五粮液,净卖出规模最高的包括恒瑞医药、洋河股份、隆基股份和贵州茅台。格力电器、海康威视、青岛海尔、美的集团和五粮液分别净买入27、18、17、16和16亿元。恒瑞医药、洋河股份、隆基股份和贵州茅台净卖出额为14、12、11和11亿元。

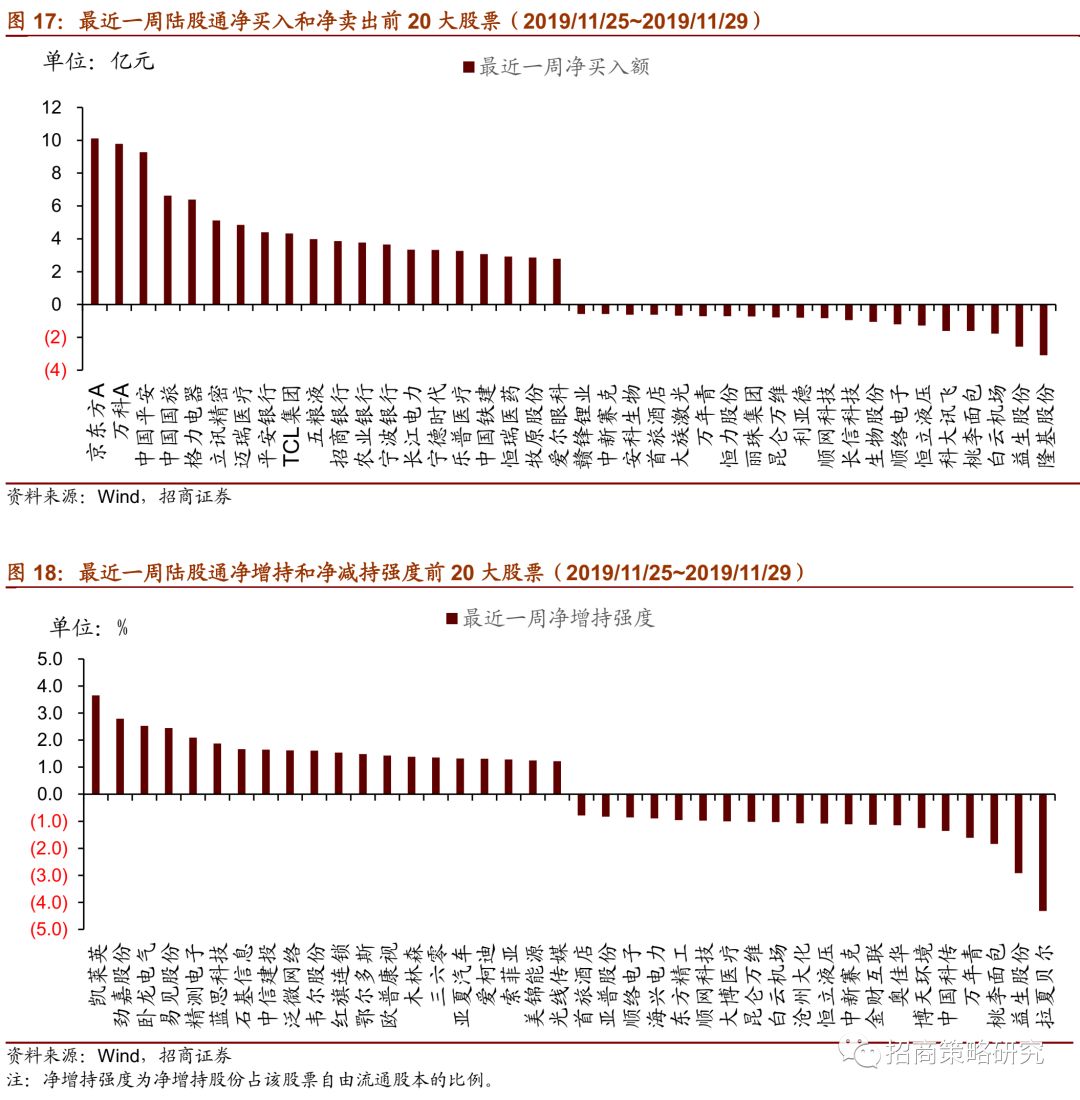

具体的,就最近一周而言,北上资金主要加仓电子、房地产和医药生物。如,京东方A、立讯精密等。陆股通净买入规模较高的为京东方A、万科A和中国平安,净买入规模10.1、9.8和9.3亿元,另外中国国旅和格力电器的净买入规模也居前。净卖出规模最高的为隆基股份,净卖出额为3.1亿元;排名第二的为益生股份,净卖出2.6亿元。净增持强度较大的主要集中在医药、电子和计算机。如,凯莱英、蓝思科技等。净增持强度最高的为凯莱英,达3.65%;净增持强度较高的还有劲嘉股份、卧龙电气、易见股份和精测电子。

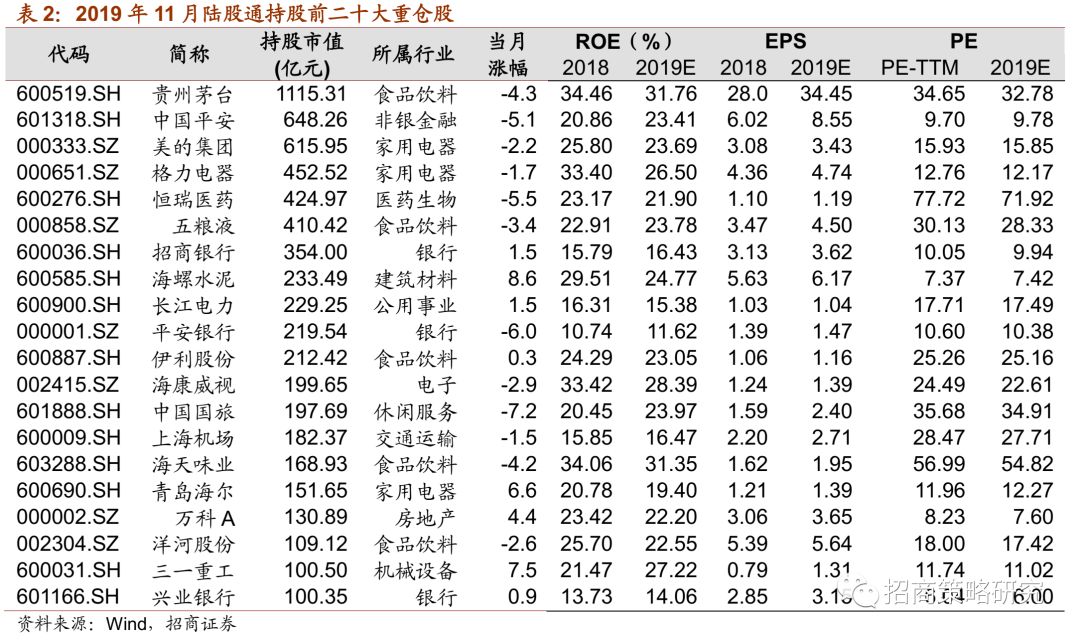

2019年11月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主。三一重工进入前20大重仓股,相应地,方正证券退出前20大重仓股。另外,北上资金的持股集中度自今年9月以来持续下降。前二十大重仓股持股市值占总持股规模的比例为49.49%,较2019年10月的51.83%进一步下降。

- END -

相 关 报 告

《2018年陆股通持股调仓全景图—聪明资金的“变”与“不变”》

《2019年1月陆股通持仓分析——北上流入再创单月新高,白酒家电备受青睐》

《2019年2月陆股通持仓分析—中小创配比提升,MSCI扩容影响几何?》

《2019年3月陆股通持仓分析—陆股通持股首破万亿,加仓非银地产》

《2019年4月陆股通持仓分析—北上资金大幅流出,银行医药仍获加仓》

《2019年5月陆股通持仓分析—北上持股占比近半年首降,加仓农林牧渔》

《2019年6月陆股通持仓分析——北上资金大规模回流,再现喝酒吃药加金融》

《2019年7月陆股通持仓分析——家电&科技受青睐,MSCI第二次扩容渐近》

《2019年8月陆股通持仓分析——医药获强势加仓,MSCI扩容提振效果明显》

《2019年9月陆股通持仓分析——北上资金流入创新高,加银行家电减食品饮料》

《2019年10月陆股通持仓分析——集中布局家电&医药,MSCI扩容影响几何?》

分 析 师 承 诺

重 要 声 明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)