原标题:停牌近千日,*ST信威400亿大雷将爆,预计18个跌停 来源:韭菜种植手册

“比死亡更可怕的是等待死亡。”用这句话形容现在*ST信威广大股东们的心情,再合适不过。

对被割了无数茬的韭菜而言,爆雷不是什么新鲜事。新城控股、*ST康得(维权)这两天接连引爆。就在广大股民惊魂未定之际,又一大雷的爆炸声已隐隐作响——*ST信威7月7日晚公告称,公司预计于2019年7月12日复牌。

不就是个复牌么,有什么大惊小怪?看来你还不是一名合格的韭菜,太小看的大A的……复杂性了。

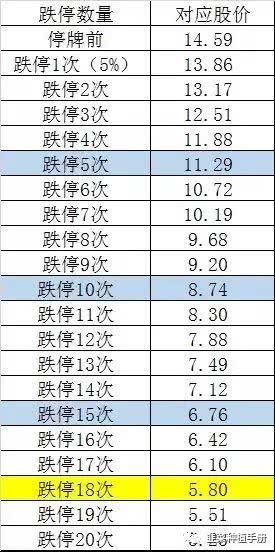

*ST信威从2016年12月26日首次停牌至今已近千日,继*ST新亿和深深房A之后,位列大A“停牌钉子户”榜眼位置。这期间,尽管有重组计划传出,但公司业绩持续下滑,披星戴帽。目前,已经有大量市场机构给出了*ST信威18个跌停的估值。照这个跌法下去,其股价可能从目前的每股14.59元一路狂泄至每股5.80元,跌幅恐超六成;其目前427亿元的市值,也可能最终只剩下不到170亿元。另外,公司第一大股东王靖持有*ST信威29.3%的股票已被全部质押,一旦暴跌发生,后果不堪设想。

截至2019年一季度末,信威投资者总数约15.5万,除去少部分公司管理层和机构投资者,普通信威投资者数量在15万左右。面临复盘后可能发生的惨剧,这个中滋味恐怕只有*ST信威15万被套牢的股东知道。

证金公司、全国社保基金深陷其中

前十大流通股东或亏35亿

在一个比惨的市场里,有些人比我们这些韭菜还惨。来看看*ST信威的股东都有谁。

公开信息显示,截至2019年一季度末,*ST信威的十大流通股东中,除了王勇萍、王庆辉、唐海蓉为自然人股东外,其余为国有股东和境内法人股东。其中包括:大唐电信科技产业控股有限公司、北京华赛大有投资基金(有限合伙)、中国证券金融股份有限公司、信达澳银基金-光大银行-中航信托-天启520号中创信测定增项目集合资金信托计划、财通基金-招商银行-中国长城资产管理公司、天兆欣(天津)股权投资基金合伙企业(有限合伙)、全国社保基金一一零组合。

什么!连你这浓眉大眼的证金公司、全国社保基金都踩了雷,我等韭菜顿时感觉……好受多了。

看看他们得亏多少!按*ST信威2019年一季报数据计算,上述十大流通股东合计持股约3.98亿股,如果*ST信威真的连续18个跌停,这十大流动股东合计亏损将接近35亿元!至于大家关心的证金公司和全国社保基金会亏多少,还请各位自行计算,咱们在这儿就不给他们添堵了。

基金的情况要好很多。公开信息显示,截至2019年一季度末,共有76支基金合计持有*ST信威1930万股左右,18个跌停后,合计亏损将达1.69亿元。不算多,估计之前已经在高位陆续减持了。

这个基金持股名单有点长,这里就不放了,但告诉大家其中还是有一些大基金公司的明星产品的。下面给大家个链接(http://1t.click/jte),赶紧看看自己买的基金有没有踩雷。

作为一名非*ST信威的投资者,这有点看热闹不嫌事儿大的嫌疑。但作为一名有素质韭菜,我们当然不希望18跌停这样的事情发生。毕竟,这样的“黑天鹅”在大A接二连三的出现,无论是对我们韭菜个人,还是整个大A,都不是什么好事。

上市一波三折,市值曾破2000亿

年轻一点韭菜可能要问了,这个*ST信威到底什么来头?爆炸力似乎挺强的啊!

简单来说,*ST信威是一家有故事的公司。稍微有点“常识”的韭菜,应该知道,大A欢迎故事,大A也最怕故事。好了,按照江湖规矩,我们从头讲起。

*ST信威论出身,不敢说是“皇亲国戚”,但至少担得起“根正苗红”。*ST信威的前身是成立于1995年的北京信威,原本是大唐集团的核心企业,曾经的主营业务是通信测试维护专业设备制造和维护,产品一度在国内市场占有率居前。更为重要的是,信威还曾开发出了具有独立知识产权的通信系统SCDMA、TD-SCDMA和McWiLL(多载波无线信息本地环路)三大通信技术标准。

老一点的股民们可能知道,TD-SCDMA就是所谓的“我国主导并自主研发的3G标准”,不但是曾经大唐集团对外重点宣传的“核心技术”,同时也是中国移动曾经的3G网络使用的制式。尽管当时中国移动尚未启动3G网络建设和运营,但背靠大树好乘凉,信威当时的业绩也毋庸多言。2006年福布斯评选的《中国潜力100企业》榜单上,信威高居第二,风光一时无两。

但好景不长,2006年9月大唐集团罢免了时任信威总裁的陈卫,这对正筹划深交所上市的信威而言,无疑是一记重击。果不其然,2007年1月证监会否决了信威的IPO申请,给出的其中一条理由就是“临时更换总裁的原因和后果不明”。

屋漏偏逢连夜雨。上市无望成为大唐集团弃子的信威,2007年至2009年连续亏损,被迫于2010年进行了改制和股权重组,由现任董事长王靖接盘,大唐集团逐步减持,不再控股。

关于*ST信威的现任董事长王靖,也是个传奇人物。英国《金融时报》曾用“横空出世”来形容当年突然杀入资本市场的王靖。彼时的王靖堪称中国版的艾隆·马斯克,敢想敢干,正欲在世界多地连续运作多个世界级超大项目。其中包括500亿美元开挖能联通太平洋和大西洋的尼加拉瓜运河、100亿美元建设克里米亚深水港,以及打造一个低轨卫星系统。一旦这些项目最终完成,不但能够在世界商业史上留下浓墨重彩的一笔,甚至还会直接改变现有国际地缘政治格局。

当然,这些项目最终没能成型。但不得不说,王靖当年的腾挪运作是个更加精彩的故事,有机会再和各位看官一一道来。

王靖掌舵信威后,立刻显示出不同凡响的商业才能。在一番跨国运作后,信威于2011年实现扭亏。随后几年,信威接连获得来自乌克兰、俄罗斯、坦桑尼亚、尼加拉瓜的外国大单,公司业绩因此一路走高。2013年,信威成功借壳中创信测,以“信威集团”名号登陆A股,成为当年最大的借壳案。

在这之后,信威的发展也顺风顺水。2014年公司实现营收31.5亿元,净利润19亿元,2015年公司实现营收35.7亿元,净利润23.3亿元。2015年6月30日,信威股价达到历史高点的每股67.95元,较借壳时的股价上涨5倍,市值也一度突破2000亿元,并一路成为上证180、上证50、沪深300、中证100四大指数成份股之一。与此同时,王靖也跻身《彭博亿万富翁指数》统计的全球前200名富豪之一,净资产达到令人咋舌的102亿美元。

2016年5月,信威还被纳入MSCI中国A股指数。大家知道,MSCI是全球基金经理参考的重要指标,一家上市公司能被纳入其中,意味着将有大概率成为全球各大基金追捧的对象。不得不说,MSCI的光环也许就是让国内众多投资者纷纷踩雷的最初诱因。

插个题外话。这一时期,一些机构和个人的鼓吹,也让市场对信威的非理性情绪弥漫市场。例如,2016年开始,东吴证券分析师徐力先后发表了多篇有过度吹捧信威嫌疑的分析报告。徐力甚至在一篇题为《信威集团:大国崛起的侧面(二),人中龙凤》的报告中这样写到:

“大国崛起的侧面正在逐步构建,王总真是人中龙凤:上面的每一个项目,都是难度极大,超出绝大多数人的想象。‘烧不死的鸟是凤凰,烧的死的鸟就是烧鸡’。大国崛起,各个侧面都是要构建,至于资本市场,无需担心,跑得快,来的也快。最重要的是,说出来的豪言壮语,逐步兑现,欣喜的发现,兑现正在过程中。”

这样近乎阿谀奉承的吹捧自然引来了大量投资者对徐力专业能力的质疑。而在各类股吧中,徐力及其家族也不幸沦为被套信威小散们疗伤时的发泄出口。

据说因为这一“污点”,徐力后来被东吴证券扫地出门。是否继续在业内忽悠,目前不得而知。

网易报道引发停牌,15万韭菜深套两年半

大A欢迎故事,大A也最怕故事。因为该来的还是来了。

2016年12月23日,网易财经发表一篇名为《信威集团惊天局:隐匿巨额债务 神秘人套现离场》的深度调查报道,对信威在柬埔寨的合作伙伴“柬埔寨信威”的运营情况、“柬埔寨信威”与信威的实际关系、公司的“买方信贷模式”、相关股东减持、公司董事长王靖履历的真实性等事项提出了质疑。

此外,报道还认为,柬埔寨信威其实是信威的境外子公司,其经营成果在国内被夸大,实际已背负巨额债务。而这些负债的担保方,是信威集团及其子公司——也就是说,信威集团隐瞒了关联关系,利用境外的子公司来给母公司财务造假,隐匿巨额债务。

报道还披露了一件触动广大股民情绪的事情:在2014年信威借壳上市期间,有37位自然人通过定向增发持有公司股票,其市值总计在2016年高达462.64亿元。这些自然人股东的真实身份不仅令人难以琢磨,相关运作方更是和“红色通缉令”上的外逃贪官有着千丝万缕的联系。随着有神秘人股东套现超40亿元离场,信威的真实经营状况也显得更加扑朔迷离。

报道一出,立刻引发市场震荡。当日信威跌停,股价收报每股14.59元。

随后,上交所向信威发出《问询函》,要求信威核实并披露相关事项。信威回应称,报道描述与公司实际情况严重不符,对公司造成了大的负面影响,为避免公司股票和公司债券价格异常波动,经公司申请,公司股票和公司债券于2016年12月26日停牌;同时,已就不实报道出现当日向有关部门进行了举报,并发送了律师函。公司严正声明,公司始终严格遵守相关法律法规及规范性文件,公司会坚决运用法律手段维护公司和广大股东的权益。

市场本以为这次停牌会非常短暂,在公司发出澄清后,一切都会重回正轨。但随后,央视财经频道《交易时间》栏目也对信威所涉问题进行了报道。央视的厉害大家都知道。最终,这次临时停牌一停两年半,大量来不及跑路的韭菜倒在坑中动弹不得。

戏剧性的一幕出现在信威停牌4个月后。2017年4月,信威公告称将进行重大资产重组,涉及跨国军工行业。由于涉及多个机构的审批,相关工作较为复杂,公司申请继续停牌。

信威的自救努力让爱听故事的大A再度躁动起来,有投资者甚至从“跨国军工”四个字推测,信威将涉足国际军火销售,这将是一本万利的生意,信威会因此涅盘重生,王者归来。

2017年7月26日,信威披露重组标的为北京天骄航空产业投资有限公司的控股权或北京天骄旗下资产。不过,2017年北京天骄旗下的重庆天骄因购买马达西奇公司41%股份,涉及军事技术跨国交易。最终因为交易的敏感性,这些股份被当地法院冻结。这致使信威重组进展缓慢,复牌日期也一推再推。

业绩下滑披星戴帽,暴跌之后或是退市

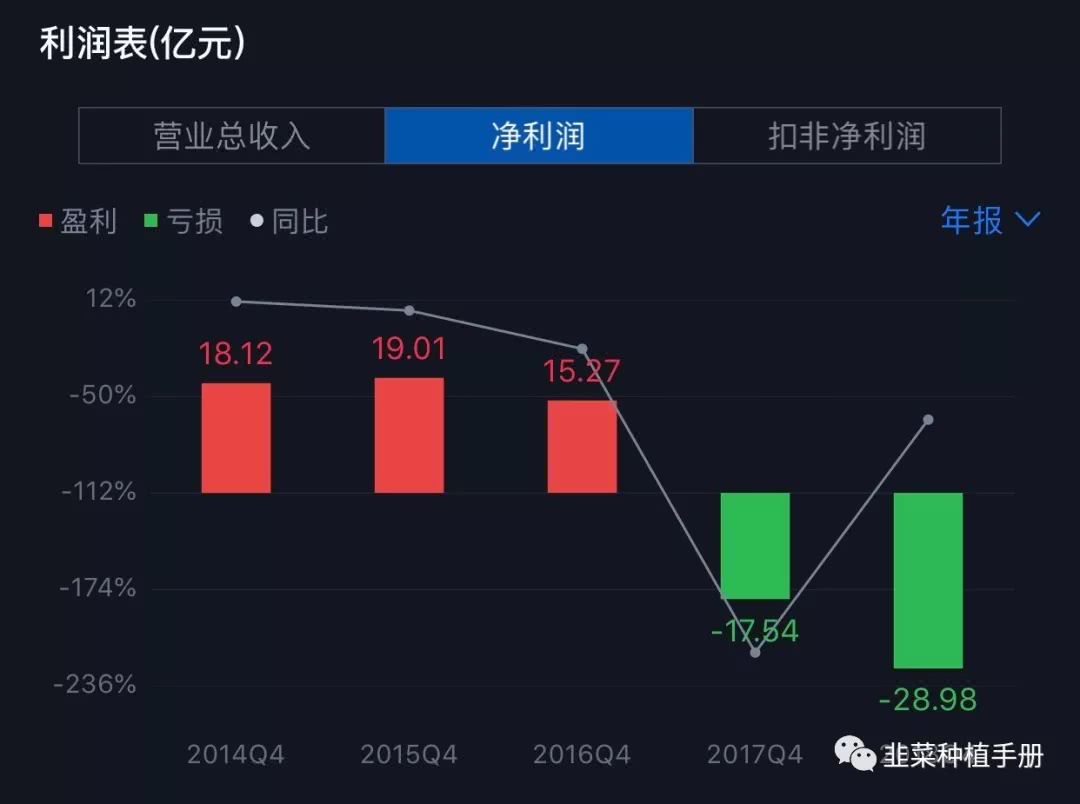

可能是因为此前报道产生了负面影响,再加上重组不顺,信威的业绩也受到影响。2016年至2018年,公司营收分别为30.9亿元、6.47亿元、4.99亿元;归母净利润分别为16亿元、-17.7亿元、-29亿元。三年时间,不但营收连年下滑,净利润也由盈转亏,并且亏损持续扩大。

福无双至,祸不单行。2018年信威年报被会计师事务所出具无法表示意见的审计报告——大家都知道这是啥意思吧,再加上“净利润连续两年为亏损”,信威同时触发两个退市风险警示条件。2019年4月30日起,信威股票简称由“信威集团”变更为“*ST信威”,实施退市风险警示。

对于*ST信威的前景,市场并不看好——多家机构已经给出了18个跌停的预测。一方面,是通讯行业以进入5G时代,*ST信威尚未拿出跟得上时代的产品或服务;另一方面,*ST信威此前引以为傲的海外业务,目前发展受阻。2016年,*ST信威海外业务营收曾一度高达27.3亿元,但到2018年年末,这一数字变成了可怜的228万。这其中的缘由,说简单点就是*ST信威曾颇受争议的“买方信贷”模式玩不转了(具体可见网易财经报道)。

更要命的是,因为长期使用“买方信贷”模式,*ST信威大量资金被占用,不得不通过借款、债券等活动募集流动资金。截至2019年一季度末,*ST信威的流动负债合计超过94亿。尽管目前*ST信威的资产负债率为62%左右,并不算高。但面临连续18跌停的风险,如此规模的流动负债,可能会成为压垮骆驼的最后一根稻草。

事实上,为缓解流动资金紧张,公司大股东王靖和多名股东在之后多次进行股权质押。为此,2017年3月,上交所还向信威发出《问询函》,要求公司说明第一大股东王靖在已将所持大部分股份进行质押的情况下,再次质押股份的原因,以及蒋宁、王勇萍为王靖融资进行担保的具体原因,并说明股份质押资金的主要用途,相关质押的股份是否存在低于警戒线或平仓线等风险。

公开信息显示,截至2018年年末,公司第一大股东王靖持有*ST信威8.57亿股,占总股本的29.3%,已被全部质押;另两位大股东蒋宁和王勇萍的质押率分别达92.2%和77.02%。

可以想象,一旦*ST信威股价进入暴跌模式,如此数量的质押股票,以及如此高的大股东质押率,会引发什么样的连锁反应。

当然,不管是暴跌,还是退市,对于韭菜们而言,路只有一条:自求多福,赶紧快跑!

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)