原标题:药用聚乙二醇生产商键凯科技:毛利率稳中有升,主要收入来自美国市场 | 科创板风云

来源:市值风云

作者 | 长风

流程编辑 | 小白

聚乙二醇(PEG)属于一种高分子材料,由乙二醇聚合而成,是迄今为止已知聚合物中被蛋白和细胞吸收水平最低的聚合物之一。

它在常温下易溶于水、乙醇以及大多数常见溶剂,并且对人体无毒无害无刺激,具有良好的生物相容性、润滑性和保湿性等。

由于具有良好的特性,聚乙二醇在各行业中有着广泛的应用,在我们的日常生活中也随处可见。比如化妆日用品行业中的牙膏、发乳、除臭剂,或者医药业中的油膏、栓剂、片剂等。

虽然聚乙二醇应用广泛,但生产出可供医药工业使用的高纯度聚乙二醇原料却十分困难。作为聚乙二醇修饰药物的制备基础,聚乙二醇原料的纯度也直接影响最终药品的质量。

长期以来,国内生产的聚乙二醇原料难以达到注射用药品原料的标准。过去,国内高端医用药用聚乙二醇原料长期依赖于国外进口,而北京键凯科技股份有限公司(以下简称键凯科技)填补了国内长期缺乏规模化生产高质量的聚乙二醇及其衍生物这一空白。

2019年11月1日,键凯科技提交的科创板上市申请获得上交所受理。那么,这家公司的成色如何?一起来了解下。

一、公司业务

公司以环氧乙烷为原料,通过聚合反应生成精确分子量、高纯度及低分散度的医用药用聚乙二醇,并进一步经化学反应生成具有反应活性的医用药用聚乙二醇活性衍生物。

根据招股说明书介绍,公司凭借多年积淀,在聚乙二醇衍生物合成及医药应用方面形成了60项境内外发明专利、48项正在申请的发明专利。基于此向下游客户提供聚乙二醇医药应用创新技术服务,并收取专利许可使用费、里程碑收入及销售分成收益。

在上述模式下,公司已支持特宝生物取得生物1类新药聚乙二醇干扰素α-2b注射液的注册批件,该产品为国内首个具有自主知识产权的长效干扰素产品,用于慢性乙肝的抗病毒治疗。

同时,公司向下游拓展,自主开发了多项聚乙二醇修饰药物及第三类医疗器械等产品。在该模式下,公司已将抗肿瘤1类新药聚乙二醇伊立替康推进至一期临床试验;另有JK-1214R、JK-1208R等1类新药处于临床前研究阶段。

公司的客户主要包括Covidien(美敦力旗下企业)、Augmenix(波士顿科学旗下企业)、Cardinal Health 等国际医药企业,长春金赛、恒瑞医药、江苏豪森、特宝生物等境内生物制药企业,以及境内外的科研院校等。

二、行业市场格局

21世纪以前,全球聚乙二醇及其衍生物的生产企业主要集中在美国、日本等国家或地区,其中美国是当时全球聚乙二醇及其衍生物的最大生产国,约占全球总产量的一半以上。

中国的聚乙二醇及其衍生物发展可追溯到20世纪90年代,经过20多年来的发展,国内聚乙二醇及其衍生物行业呈现出如下发展特点:

一方面是低端聚乙二醇及其衍生物进入壁垒低,但高纯度产品壁垒较高,生产厂家少,产品供不应求;而另一方面是市场消费结构与发达国家仍存在较大差距,高端领域应用滞后。

而键凯科技于2001年设立,是国内最早涉足聚乙二醇及其衍生物研发和产业化生产的企业之一,以拥有自主知识产权的技术填补了我国国产高质量医用药用聚乙二醇活性衍生物的空缺。

公司自2008年起即向国内新药研发企业提供量产的医用药用聚乙二醇活性衍生物,使得国内聚乙二醇修饰新药研发走上了快速发展的道路。

三、财务分析

1、收入稳步增长

公司2016年至2019年上半年实现的主营业务收入分别为0.73亿元、0.77亿元、1.01亿元和0.52亿元,逐年稳步增长。

公司的主营业务收入主要包括产品销售收入和技术服务收入。

其中,公司各报告期内来自产品销售的收入占主营业务收入的比例分别为83.23%、96.31%、93.02%和90.16%,占比常年保持在80%以上,是公司收入的最主要来源。

公司各报告期内来自技术服务的收入占主营业务收入的比例分别为16.77%、3.69%、6.98%和9.84%,近年来占比已接近10%。公司主要通过“专利许可费+里程碑收入+收益分成”的方式获得技术服务收入。

具体来说,公司将专利权“具有Y形分支的亲水性聚合物衍生物、其制备方法、与药物分子的结合物以及包含该结合物的药物组合物”许可给特宝生物及其子公司,应用于5个蛋白质药物的生产,并收取专利许可费用和收益分成。

报告期内,由于聚乙二醇干扰素α-2b注射液于2016年获批上市,公司通过特宝生物实现的技术服务收入分别为264.95万元、250.06万元、686.81万元和501.21万元,增长较为明显。

另外,公司通过向三生制药转让聚乙二醇依立替康的临床研究批件及相关专利,在2016年获得技术服务费 951.89 万元。

除此以外,公司的技术服务收入还包括向博瑞生物等医药企业提供研究开发服务等取得的收入。

公司的主营业务收入按地区来划分,可以分为国内收入和国外收入。

公司各报告期内来自国外的收入占比分别为60.48%、57.82%、55.76%和66.27%,占比均达50%以上,公司的收入主要来源于国外。

其中,公司各报告期内来自美国的收入占主营业务收入的比例分别为55.09%、50.51%、47.03%和60.44%,美国市场贡献了公司绝大部分的国外收入。

2018年6月15日,美国代表办公室宣布对自中国进口的500亿美元商品加征25%关税,同年8月23日实施的加征关税清单涉及公司的主要产品聚乙二醇衍生物。

虽然根据公司与海外客户签订的协议约定,公司境外销售的关税一般由客户承担,但假如中国未来与美国的外贸争端升级,加征关税的税率进一步提高或实行出口配额等政策,会削弱公司对美出口业务的竞争力,公司的经营业绩可能会受到一定冲击。

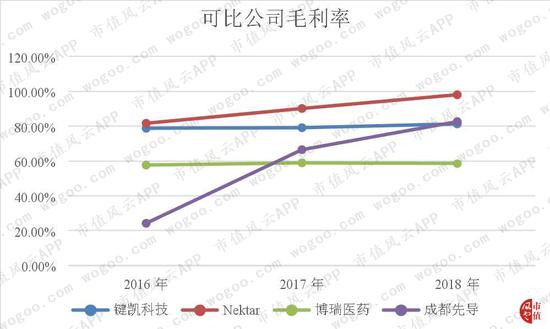

2、毛利率稳中有升

公司2016年至2018年的综合毛利率分别为78.71%、79.09%和81.20%,呈现出稳中有升的趋势。

公司产品的销售价格变动不大,主要是由于业务规模的上升,规模化生产效益导致平均生产成本逐年下降,从而导致产品销售的毛利率缓慢上升。

与同行业公司相比,公司的综合毛利率高于博瑞医药,与成都先导2018年的毛利率比较接近,但却低于Nektar。

Nektar是具备医用药用聚乙二醇衍生物及聚乙二醇化药品研发和生产的新药制造企业,系公司的对标企业。公司的产品和业务模式跟Nektar最为接近,但两者的收入结构略有差异。

各报告期内,Nektar的毛利率水平略高于公司,主要系Nektar目前自主研发或参与研发的聚乙二醇化药品中有12款已上市,同时拥有十余种在研新药,收入结构中服务费的收入占比较高。

而公司目前的收入结构中,医用药用聚乙二醇衍生物的占比较高,服务费收入占比较低,因而公司的综合毛利率略低于Nektar。

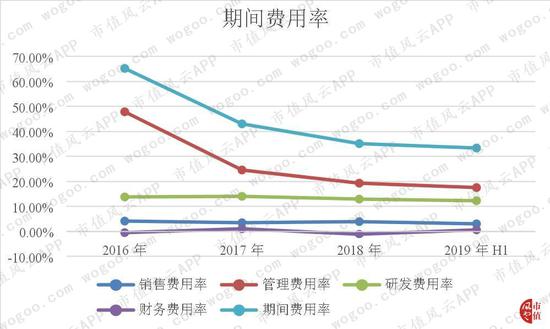

3、研发投入较高

公司各报告期内的期间费用率分别为65.20%、43.04%、35.15%和33.43%,呈现出一路走低的趋势。

其中,公司各报告期内的研发投入分别为0.10亿元、0.11亿元、0.13亿元和0.06亿元,占各期营业收入的比例分别为13.73%、14.06%、12.98%和12.17%,占比较高且较为稳定。

值得一提的是,公司的研发投入全部予以费用化,不存在资本化的情况,会计处理相对比较谨慎。

公司是国内外为数不多能进行高纯度和低分散度的医用药用聚乙二醇及活性衍生物原材料工业化生产的公司之一,为了保证公司产品的竞争力和持续的技术领先优势,公司的研发投入保持在较高的水平。

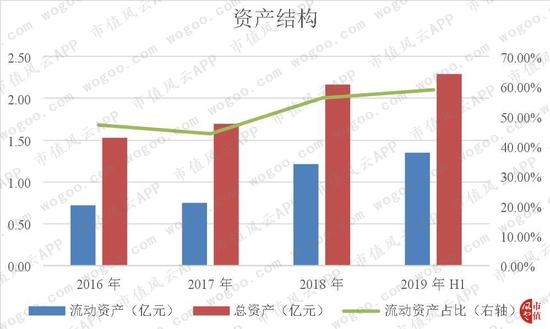

4、逐步轻资产化

公司各报告期末的流动资产分别为0.72亿元、0.75亿元、1.21亿元和1.35亿元,占总资产的比例分别为47.14%、44.20%、56.07%和58.92%,占比整体上呈上升的趋势。

总体上来说,公司近年来呈现出逐步轻资产化的特征。

公司的流动资产主要由货币资金、应收账款和存货等组成。其中,公司各报告期末的货币资金占流动资产的比重分别为67.88%、67.50%、57.77%和60.21%,占比达六成左右,是最主要的流动资产构成项目。

可以看出,公司的资产质量较高,流动性较好。

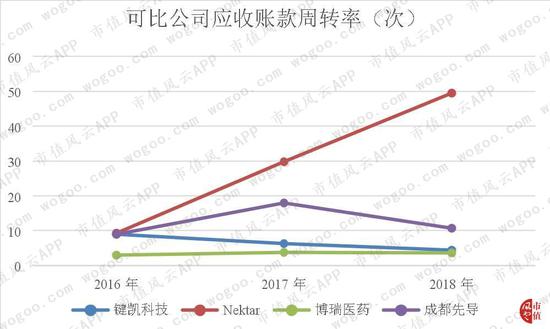

5、营运效率下降

公司2016年至2018年的应收账款周转率分别为8.95次、6.25次和4.37次,呈现出逐年下降的趋势。

公司的应收账款周转率高于博瑞医药,但低于Nektar和成都先导,在同行业公司中处于较低水平。

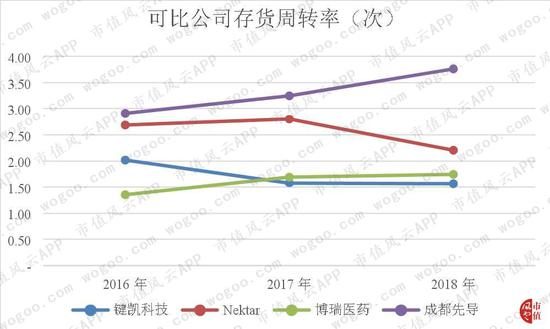

公司2016年至2018年的存货周转率分别为2.02次、1.58次和1.56次,也呈现出逐年下降的趋势。

公司的存货周转率低于成都先导和Nektar,与博瑞医药较为接近,在同行业公司中也处于较低水平。

6、偿债能力较强

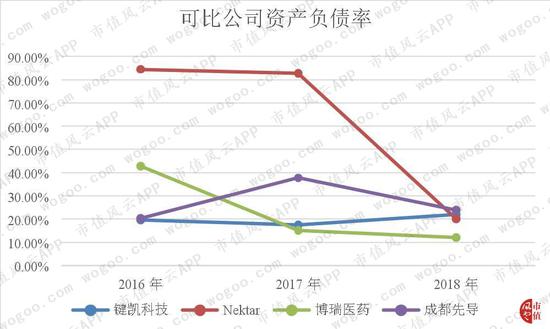

公司2016年末至2018年末的资产负债率分别为19.59%、17.57%和22.03%,虽然近年来有所提升,但公司的资产负债率水平总体上不高,公司的长期偿债能力仍然较强。

公司的资产负债率与同行业公司相比,总体上处于较低水平,但近年来它们之间的差距有所缩小。

7、净利润质量较高

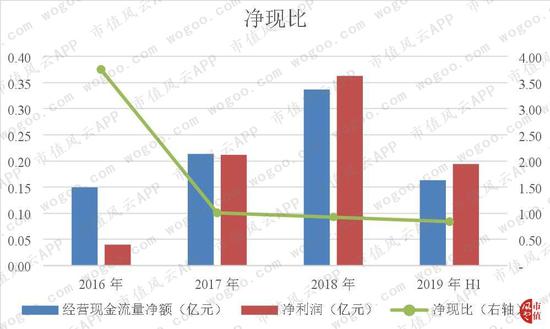

公司2016年至2019年上半年经营活动产生的现金流量净额分别为0.15亿元、0.21亿元、0.34亿元和0.16亿元,而同期实现的净利润分别为0.04亿元、0.21亿元、0.36亿元和0.19亿元。

换句话说,公司各报告期内累计经营活动产生的现金流量净额为0.86亿元,累计实现的净利润为0.81亿元,净现比为1.07。

公司实现的净利润都有相对应的现金流入,净利润质量较高。

四、结束语

随着公司募集资金投资项目的建成达产,公司主营产品的产能将进一步扩大,有助于满足公司业务增长的需求。

近年来,聚乙二醇在医药领域的应用边界正在不断拓宽,为公司募集资金投资项目产能消化提供了保障。但若未来市场增速低于预期或者公司市场推广不及预期,公司可能会面临新增产能不能被及时消化的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)