|

|

钢铁股价值无限 至少有50%上涨空间http://www.sina.com.cn 2006年11月14日 21:03 新浪财经

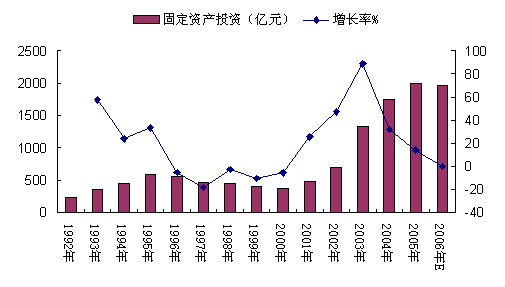

杞人忧天的出口隐忧和所谓的需求低增长 中信证券(26.720,-0.08,-0.30%) 周希增 李宏亮 有人认为今年以来特别是下半年国内粗钢表观消费量增速较低,因此钢铁业进入了需求低增长期。我们认为,全球钢材的出口量占总产量的40%以上,钢铁是一个全球性的可贸易商品,不能简单地看国内市场的需求,而应该从国际化的眼光看待国内钢铁市场。近几年以来,钢铁出口以80%的年复合增长率高速增长,国内的钢铁需求已经不再局限于国内,今年中国首次成为钢材出口最大国说明了国内钢铁工业已经把步伐迈向了国际市场。我们认为,在经历几年高速的出口增长,出口增速可能会有所回落,但是中国钢材出口大国的地位是难以撼动的。 钢材产量增速将继续回落 我们看一下为什么会出现国内粗钢表观消费量增速的下降,主要是两个原因:国内钢铁产量增速下降和钢材出口的迅猛增长。我们认为,这两个原因恰恰是缓和国内钢铁供需矛盾的因素,是今年2月份以来钢价回暖的主要原因。 今年1~9月份,我国累计产粗钢3.08亿吨,增长18%,增幅比去年同期的27.4%回落了9个百分点,比2004年的24.6%回落了6个百分点。 钢铁固定资产投资增速快速回落。 从钢铁行业投资额来看,我国在“八五”期间完成1728亿元,“九五”期间为2163亿元,而“十五”期间达到了6393亿元。我们可以看到,“十五”期间钢铁工业的固定资产增速在2003年达到令人咋舌的88.8%后,逐年回落。 进入2006年以来,钢铁行业固定资产投资增速继续下降,并出现了负增长。今年1-8月份钢铁行业完成固定资产投资1327亿元,比上年同期下降1.4%,与2004年27.5%的增幅下降明显。我们预计这种趋势仍将继续。 同时,钢铁企业近年来的固定资产投资的方向也发生了变化。钢铁行业固定资产投资的侧重点已经由钢铁生产的前段工序(炼铁、炼钢)转向了钢铁的深加工工序(热轧板、冷轧板和涂镀板等)。这些深加工工序吨钢投资较大,重要的是这些工序并不会增加钢铁产量(不包含重复材),如果考虑加工耗损,还会降低钢铁产量。 钢铁企业的自律性增强。 今年6月到8月钢材价格回落,我们看一下这段时期钢铁企业的生产情况:7月份全国生产钢材3865.98万吨,同比增长22.5%,环比减少9.19%,钢材日产量环比大幅回落。8月份全国生产钢材3896.48万吨,同比增长16.6%,环比仅增长0.79%,低于6月份水平。7月份、8月份连续两个月未创日产量新高并且较大幅度地低于6月份的日产量的情况,在过去几年里没有发生过。这与05年下半年钢材价格大幅下跌的同时,产量迅速增长的恶性循环形成了对比。 钢铁行业固定资产投资额 单位:亿元

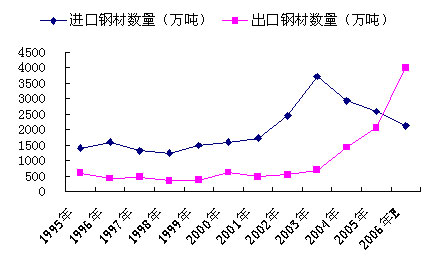

资料来源:中国钢铁工业协会、中信证券研究部 我们预测,明年钢材产量增速将进一步回落,预计明年将新增4000~5000万吨钢材,增速在10%左右。国内供求矛盾将进一步缓和。 国内钢材需求依然强劲 从发达国家历史看出,工业化初期,钢铁消费平稳增长,工业化中期,钢铁消费处于加速上升阶段,同时,人均钢材消费维持一个较高水平,进入工业化后期时,钢铁的生产和消费呈低速发展。工业化基本实现时,钢产量和消费量将达到历史峰值。日本和美国都是在1973年基本完成工业化。 工业化是世界各国经济发展的普遍规律,是发展中国家走向现代化的必然选择。因此,在未全面完成工业化之前,预测钢铁工业的饱和点为时尚早。 未来中国的经济仍将保持高速增长,决定了国内钢材的需求会依然保持旺盛。 杞人忧天的“出口隐忧” 中国钢材出口从2003年600多万吨增长到目前的近4000万吨,中国成为世界最大的钢铁出口国,而且增长势头十分强劲,年复合增长率达到80%。 1~9月份,中国共出口钢材2859万吨,同比增长81%。1-9月份进口钢材1414万吨,同比下降29.3%。进出口相抵后,1-9月份净出口钢材1445万吨,而去年同期为净进口347万吨。从今年1-9月来看,钢材进口相对稳定,但同比大幅下降;钢材出口和钢材净进口则逐月快速增长。 中国钢材进出口对比图

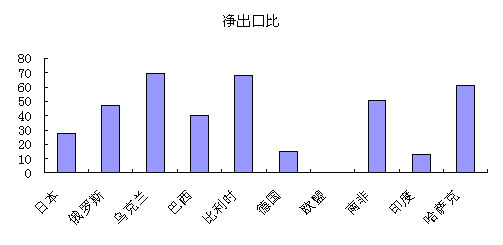

钢材出口比例并不高 全球钢材贸易量占总生产量的比重达到40%,是大宗可贸易商品。我国粗钢净出口量只占粗钢总产量的6.8%,这远远低于其它钢铁大国的水平。俄罗斯钢材出口量最高的时候占总产量的60%以上,现在也有50%左右,日本出口比在30%左右,韩国、土耳其也有20%。 从中国的纺织业主导全球纺织品市场来看,中国在制造业方面具有国际比较优势。而且从邻近的日本、韩国钢铁工业现状来看,中国应该鼓励中国钢铁工业出口。中国钢材出口比重将是检验中国钢铁工业国际竞争力的一个重要指标。 世界钢材贸易状况

世界主要产钢国家钢铁贸易情况(2004年)

国外钢材高价格的诱惑—100美元的价差 由于国内钢材价格低于国际市场上钢材价格,使得中国钢铁行业成为全球吨钢盈利最低的地区。 国内外市场的钢材价差,一方面为中国的钢材出口提供了动力,同时也有利于使国内钢材价格维持高价位。如果目前国内钢材价格低于国际市场价格的100~200美元,如果有其中的100元人民币转化为国内企业的利润,那么钢铁行业利润将有望增长40~50%。中国钢铁行业作为全球赚钱最少的地方,为钢铁股投资者创造了难得的机遇。 国内外钢材价格(2006年9月) 单位:美元/吨

钢材出口退税调整难以阻挡出口增长的迅猛势头 9月14日的钢材出口退税调整涉及的范围较广,但是对于出口量较大的税号的钢材并未调整退税率。例如,97%的热轧薄板、87%的冷轧薄板、所有无缝管、铸管、焊管均不在调整之列。 2006年1-7月我国出口钢材累计金额116.74亿美元,其中约64亿美元金额的钢材品种不在这次退税之列,退税调整涉及钢材的出口金额仅占钢材出口总额的45%。如果2007年出口和2006年相当,假设2007年全年出口钢材金额180亿美元,钢铁行业由于部分钢材出口退税率降低3%而少退税约2.4亿美元,全行业因此减少利润约13亿人民币。 国际国内钢材的巨大价差以及钢材的出口退税,使得国内钢铁企业积极增加对外出口。如果不考虑钢材出口退税,企业出口的利润率依然高于国内产品,而且钢材出口正在成为许多钢铁企业提高质量,改善管理,增加盈利能力的一个重要手段。因此,即使取消出口退税,依然难以改变出口增长的长期趋势。 中国外贸出口结构变化的间接出口增加 2005年我国外贸出口额达到62648亿元(当年价)(7620亿美元)。按美元计算,2005年外贸出口比2000年增长2.1倍,年均增长25.1%。我国出口商品构成也发生了巨大变化,由初级产品出口国变成工业制成品出口国,对钢铁产品的间接出口起到了重要促进作用。工业制成品出口由1980年的90亿美元上升到2000年的2,237亿美元,2005年又进一步上升到7,130亿美元;占出口总额的比例从1980年的49.7%提高到2000年的89.8%和2005年的93.6%。其中,机电产品出口额由1980年的8.43亿美元增长到2005年的4,267亿美元,增长505倍。机电产品出口占出口总额的比例由1980年的4.7%提高到2005年的56%。 轻工行业2005年消耗钢材2700万吨,其中最多的是五金制品:2005年消耗1400万吨钢材!轻工产品大量出口,轻工产品出口额占我国外贸出口总额的25.48%。 国家下调了钢材出口退税率,但是涉及到钢材下游行业出口的商品较少,诸如机电、造船、汽车、五金等等,均不在下调之列,而涉及到的重大技术装备产品的出口退税率还由13%上调到17%,这方面产品包括各种发电机、汽轮机、锅炉、以及其它高技术含量的制造装备,这类产品出口由于属于鼓励范畴,预计后期出口将会持续增长,因此,还将对钢材有进一步的需求拉动。 钢铁价值期待回归 2005年以来,受国家宏观调控的影响以及对于钢铁行业产能过剩的担忧,投资者抛弃钢铁股,以致钢铁股被市场所边缘化。钢铁股成为被遗忘的角落。 随着业绩的增长,以及国际国内经济形势的变化,投资者在逐步改变对钢铁行业的预期。 国际货币基金组织最近对世界经济走向的预测,上调了今年和明年的增长率预测数值。其中今年世界经济增长率由4.9%上调为5.1%,明年的增长率由4.7%上调为4.9%,这是历史上较高的增长期。世界经济乐观预期的基础是发达国家内需市场需求扩大,而发展中国家增长强劲。 国际钢铁工业协会对于全球钢铁消费增长也从去年年底的7%,上调到今年的9%。 号称金砖四国经济的强劲增长不仅为世界钢铁工业增加了新的消费引擎,而且为中国钢铁工业扩大出口提供了有利时机。我们相信支持国际钢铁工业消费增长的内在动力将使世界钢铁工业保持快速增长。 国际和国内两个市场的强劲需求为中国钢铁工业的消费增长注入了新的活力。钢铁工业盈利增长的前景在吸引着越来越多的投资者。钢铁实业投资的高回报一定能传导到资本市场的投资者。 2005年下半年以来钢铁股出现了较大幅度的调整,使得钢铁行业的内在价值被市场低估。去年的市场调整是假设2006年钢铁行业出现全行业亏损的前提下,给予钢铁上市公司的估值,而进入2006年,特别2月份以来,这种逻辑假设前提被证明是错误的,而且钢铁股盈利超过了去年的预期,钢铁公司的内在价值和业绩增长理应在估值中作出反映。 中国正在成为世界制造中心,劳动密集、装备制造等产业正在向中国转移。中国经济增长和国外钢材需求的增长,为中国钢铁工业发展提供了广阔的发展空间。中国钢铁业的国际比较优势,为其中的龙头优势企业创造了获取超额利润的良机。 国际经验证明,工业化进程对钢铁工业的消费是一个持续的增长过程。中国工业化不仅为中国钢铁工业提供了需求动力,而且有利于培养和提高中国钢铁工业的国际竞争能力。 同时钢铁行业的国内国外购并重组,将不断吸引投资热情。并购重组不仅提升公司的内在价值,同时能够吸引投资者重新认识钢铁公司的内在价值。米塔尔溢价收购阿塞洛,两家钢铁公司股价都上涨了30%以上。国内华菱管线(5.050,-0.09,-1.75%)和莱钢股份两家公司的股权转让都是在净资产之上溢价收购。外资并购目标公司的市盈率与市净率都得到了提升,同类的钢铁公司按比价也有上涨动力。国内钢铁企业之间的购并重组将是未来5年内的投资主线。 钢铁公司作为一个低市盈率和高派现的群体,其股息收益率是所有行业中最高的。目前许多优质公司的股息收益率达到了8%,而且收益稳定。随着价值投资者规模的扩大,钢铁股的内在价值将被越来越多的投资者所认同。 国际钢铁股的绝对估值与相对估值对国内钢铁股的价格上涨提供了动力。国际钢铁股平均市盈率10倍,市净率2倍,而我国钢铁股的估值只有6~8倍,市净率只有1倍,一些公司甚至在1之下。如果国内钢铁股估值达到国际平均水平,很多公司将实现价格翻番,行业平均至少有50%的上涨空间。如果考虑到中国钢铁工业的增长性,中国钢铁股的估值上涨空间更大。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||