|

|

|

钢价上涨 推升钢铁行业估值http://www.sina.com.cn 2007年02月06日 03:34 中国证券网-上海证券报

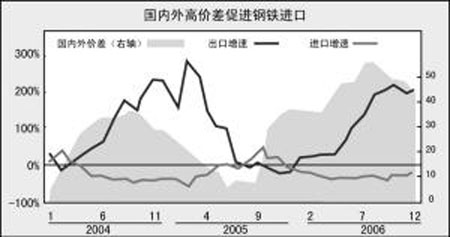

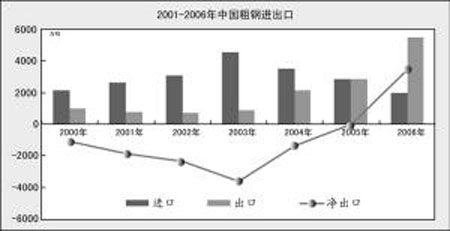

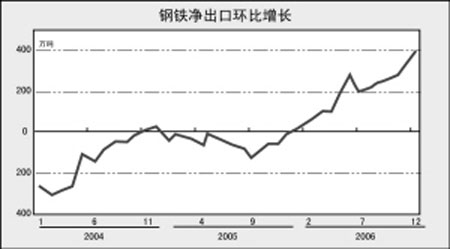

进入2007年以来,主要钢材产品价格上涨,上涨幅度5%左右,2月2日,鞍钢、武钢都上调了3月份产品出厂价格,热轧板上涨300~350元/吨,冷轧板上涨100~120元/吨,而且有继续上涨的趋势。 ●钢材价格的上涨将提升公司的盈利能力,进一步证实了出口拉动新增长的推论,国际国内钢材市场进入新一轮的增长周期。 ●钢材市场产品价格的上涨将为钢铁股的上涨提供内在动力。 □中信证券 周希增 李宏亮 进入2007年以来,主要钢材产品价格上涨,上涨幅度5%左右,而且有继续上涨的趋势。钢材市场产品价格的上涨,将为钢铁股估值的上升提供内在动力。 不能无视钢价上涨 国内市场:主要钢厂继续上调钢材出厂价格,一般产品上涨幅度在2%~6%。 2月2日,鞍钢和武钢分别公布了上涨3月份钢材价格的公告。 其中鞍钢股份热轧上涨300元/吨,冷轧上涨100元/吨,中板上涨200元/吨。 武钢热轧上涨350~400元/吨,冷轧上涨120元/吨,硅钢上涨250~400元/吨。 南钢锅炉和容器板分别上调150 元/吨。 太钢热轧板上涨150 元/吨。 杭钢棒材上涨50~80元/吨。 沙钢螺纹钢价格上调140元/吨;高线上调50元/吨;热卷Q235上调380元/吨,SPHC上调280元/吨。 此外,最近主要钢厂都上涨了型线材产品价格,型线材价格上涨80~100元/吨。 根据中国联合钢铁网统计,1月份我国大部分钢材品种均呈现上涨态势,其中建筑钢材、热卷、中厚板等产量较大的品种,价格涨幅均在4%以上,特别是中厚板,以上海市场20mm普板为例价格涨幅超过8%。 国际市场:钢价上涨20~30 美元/吨。 受到国内出口钢坯价格上涨的影响,国际钢材市场价格也出现了一定幅度的上涨。 其中如韩国、日本等市场的钢材出口报价都上涨16~20美元/吨,上涨幅度在4%~5%。 独联体2月份生产的中厚板的出口价格平均上涨5%或20~30美元/吨。 Nucor提出薄板价格上涨20美元/吨。 预计国际钢材市场价格仍将保持强势。其主要原因在于,去年年底主要经济机构对国内与国际经济增长形势的预测都比较谨慎,特别是认为美国经济将走软,但是从目前的情况来看,这种预测有所偏差。 从国内经济来看,人们担心国家宏观调控的影响,认为中国经济增长速度将放缓,但是国家经济工作会议又好又快的主基调,为投资者坚定了信心。 当时担心的高油价、美国经济放缓等原因,实际运行情况并没有那么悲观,从今年年初来看,主要机构都上调了经济的增长速度。而这种经济的内在增长是有支撑的。 当然,在看到国内钢材市场良好形势的前提下,也不要放松警惕,其中最为警惕的就是价格顶限。以上海市场为例,25mm螺纹钢当前市场售价为3160元/吨,8mm高线3330元/吨,5.5mm热卷4100元/吨,20mm中板4000元/吨,1.0mm冷板5030元/吨。以上品种售价均超过或接近2006年价格最高点。 在当前原料成本与2006年基本相仿的大前提下,钢材价格能否能继续冲高,需要给予必要的警惕。 出口影响究竟有多大 2006年12月份中国钢材的出口数据相当强劲,当月我国钢材出口达到了555万吨,环比增长20%。据此推算,中国钢材出口量将达到6000万吨。 前段时间国外特别是欧盟反倾销的消息打击国内投资者,从最新了解的消息是,2007年第一轮中欧钢铁官民对话,欧盟暂时不会对中国出口欧盟的钢材实行反倾销措施。 即使2007年中国钢材出口量要等实际运行结果再作判断,但是,中国钢铁行业钢材出口占到生产量的10%,应该是一个合理的数据,而且从国际主要钢铁生产国的殷实际情况来看,国外钢材出口的比重都超过了这个水平。 2006年,全球35个国家和地区钢材出口贸易量为3.25亿吨,占全球钢材消费量的31.9%。2006年我国粗钢出口占产量的比例是9.2%,与国际发达国家相比,我国钢材出口仍然有上升的空间。 对于此轮国际国内钢材消费的快速增长,国外主要研究机构认为是世界钢铁工业进入了新一轮的增长周期。世界钢铁工业快速发展的前两个周期分别是欧洲和北美的1875~1900年与战后1945~1970年的两次工业革命。新一轮钢铁消费增长时间跨度至少15年,即达到2015年,其的主要动力是发展中国家的工业化进程,值得一提的是,仅仅中国钢铁消费的增长,就使得世界钢铁工业的年均消费增长提高了4~5个百分点。 1996年中国成为一个钢产量超过1亿吨的国家,2006年中国钢产量超过了4亿吨,而且中国钢铁消费仍然保持快速增长态势。 国家相关部委及专家也对2007年我国经济形势进行了重新评估,其中代表观点就是:2007 年我国经济仍将保持10%以上的增长速度,即使较2006年有所下降,但降幅有限,这也从一个侧面反映2007年我国钢材消费仍将保持相对平稳的增长势头。 中国钢铁工业协会认为,今年国内粗钢消费增幅预计在10%左右,将在去年增幅13%的情况下,回落3个百分点,仍属适度增长,国内对粗钢的需求总体旺盛。主要的问题将表现在进出口对行业总体运行和供需关系的影响上。 也就是说,如果今年国内粗钢出口数量仍总体保持去年的水平,按产量增长10%计算将为4.62亿吨,同比增量4200万吨。如考虑将2006年被消化的1400万吨库存在今年给予补充,那么粗钢消费量将达到4.75亿吨,同比增量5500万吨,同比增长13%。那么,只要今年粗钢产量增幅控制在10%-13%,中国钢铁工业就可能达到供需平衡,不可能出现供大于求的局面。 与此同时,国家通过土地、信贷、环保等措施,淘汰落后产能,将为国内的优势公司提供广阔的发展空间。 尽管目前由于国内钢铁出口量较大,而且2006年与2005年相比增幅较大,但是,随着国内国外对话加强,中国将有更多的钢材出口到国外,满足国外消费者的需求。 上市公司业绩将增长 目前从主要钢铁上市公司公布的年报预增情况来看,目前预增的钢铁公司有8家,初步预测钢铁上市公司盈利将出现增长的公司在2/3以上。其中太钢股份预增200%~250%,鞍钢股份预增190%~220%,本钢股份预增80%~160%,韶钢松山预增200%~260%,莱钢股份预增50%~100%,华菱管线预增50%~100%,大冶特钢预增300%,承德钒钛预增80%~100%。 而且由于今年一季度钢材价格维持高位,又出现了暖冬现象,预计今年主要钢铁上市公司的盈利将继续出现增长态势。 如前所述,国内钢材价格出现上涨势头,特别是今年一季度少有的暖冬现象,将不断提升钢铁公司的盈利能力,尽管国内钢铁生产增长出现了一定幅度的下降,但是国内主要钢铁上市公司的钢产量仍然有一定幅度的的增长,特别是那些公司有新增产能增长的公司将进一步提升公司的盈利能力。 基于钢铁行业业绩出现拐点和进入新一轮经济周期,中国钢铁股正在经历市场的重估。但是,应该看到,中国钢铁股的内在价值仍然被市场所低估。 国际主要钢铁公司的市盈率在10~15倍,而且从相对估值来看,市盈率和市净率水平分别相当于本市场的60%和90%,而目前我国主要钢铁公司的估值只相当于本市场市盈率的40%。 部分钢材价格一览表 (单位:元/吨) 5.5热卷20普板25螺纹8高线 2006-12-293850 3680 2960 3170 2007-1-5 3950 3900 2980 3170 2007-1-12 3980 4000 3030 3220 2007-1-19 4000 3980 3040 3250 2007-1-26 4050 3980 3110 3300 价格变化 200300 150 130 价格涨幅% 5.19 8.15 5.07 4.1 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||