来源:大众理财顾问

相信银行理财是大家经常接触的一类产品,收益还算可观,跑得赢通胀,最重要的是安全有保障。然而,去年下发的《资管新规》对银行理财产品的影响很大,或将改变其市场格局。那么,接下来银行理财产品该怎么买呢?小编(大众理财顾问,微信号:dzlcgw)和大家一起分析一下。

A君是笔者的朋友,一线城市码农一枚,工资高,奖金高,也曾跟着千军万马杀入股市,可惜入市五年,三次被割,待资深韭菜身份确认后,终于铩羽而归,老老实实买起了银行理财。

最近,A君刚发了年终奖,但迟迟没有下手,有天找我吐槽说,“以前总是闭眼买理财,现在好担心自己买了个假理财,或是买了个违约的理财,好怕自己被韭菜再次附身,都不知道年终奖放哪好了。”

听完A君的吐槽,笔者才发现,现在买银行理财有4个不得不考虑的问题,这决定了你买到的是不是一只靠谱的银行理财产品。

银行理财打破刚兑了?

A君疑惑的第一个问题是:

“以前经常买银行保本理财,虽然收益率比其他银行理财低了一些,但至少本金有保障。现在身边的一些同事跟我说,以后银行理财都不保本了,这到底是怎么回事?以后还有保本理财可以买吗?”

银行保本理财确实要退出历史舞台了。这个事情还要从2017年发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称《征求意见稿》)说起。它对银行理财最大的影响就是要打破刚性兑付。

以前的银行理财分为保本型理财和非保本型理财,前者风险较小,因为银行会按期兑付,等于是银行信用在担保。现在的银行理财产品,不允许保证收益。但从实际情况看,大部分固定收益类的产品基本上都会达到预期收益率。所以,对于投资者而言,银行理财确实是低风险高收益的产品。

不过,资管新规不会马上执行,银行有一年半左右的过渡期去调整,短期来看,银行理财产品的变化不会很大。中长期来看,未来银行理财产品会向净值化产品转型,类似于我们现在买的公募基金,收益率会随市场波动。

举个例子,假设A君买入X银行净值型理财产品的价格是1,这个理财产品最终投向了各类债券,债券的价格上涨了,产品净值可能涨到了1.03,收益率就是3%,但如果债券价格下跌了,产品净值跌到了0.98,收益率就是-2%,所以,不再像以前固定收益类理财产品那样——预期一年5%的收益率,到期时实际收益率还是5%。

从2017年开始,银行理财市场已经发生了一些变化,2017年银行理财存量规模达到28.88万亿元,较2016年的29.05万亿元减少0.17万亿元,这也是理财规模首年出现下降。同时,银行2017年发行的净值型理财产品达到1183款,较2016年同期增加了756款,同比增长56.48%。银行理财的转型过渡期正在进行中。

所以,请珍惜现在购买银行保本理财和非保本理财的机会,你可能一不小心就买了个绝版理财。

混淆发行与代销

A君疑惑的第二个问题是:

他在C银行的手机APP上挑选理财产品,结果发现,同是1年期的理财产品,有的收益率只有4.8%,有的收益率却有5.3%,差别怎么这么大?

我仔细看了一下,原来C银行代销了很多其他银行的理财产品,比如D银行是一家农商行,1年期的理财收益率有5.1%;E银行是一家城商行,1年期理财产品收益率有5.2%;F银行和C银行同是全国性股份制银行,但F银行的1年期理财产品收益率比C银行还高出了0.2个百分点,达到了5%。

不同银行发行的理财产品的收益率存在差异,与资产端关系不大,因为这些理财产品的投向大同小异,基本都是货币市场和债券市场。所以,理财产品收益率的差异,一方面与理财产品发行银行的规模、评级等因素相关,规模大、信誉度高的银行,理财成本收益率相对更低;另一方面与不同银行对资金的需求程度不同相关,银行理财可以看成是存款的替代,所以在存款获取难度较大时,银行会提高理财产品的收益率来间接获得存款。

所以,A君要弄清楚自己买的是这家银行自己发行的产品,还是代销的其他银行的产品。事实上,银行除了代销他行理财外,还会利用本行的渠道、人员去销售其他金融机构的产品,包括基金、保险、信托、券商资管计划等,这些在购买理财产品之前都需要分辨清楚。

收益率之困

A君疑惑的第三个问题是:

“理财产品的收益率有很多说法,比如买的宝宝类产品,常常会说是七日年化收益率,而我常买的银行理财产品,基本上就直接写预期收益率5%,另外有些理财产品会写一个收益率范围,比如2%~7%,这中间会有什么差别呢?”

首先,这些收益率的表述都是用年化的方式,便于比较,而非实际投资期限内的收益率。比如6个月的银行理财产品,年化收益率4%,那如果持有6个月到期后,实际持有期的收益率只有2%,投资1万元,持有一年是400元的利息,但因为只持有了半年,所以实际利息是2%,千万不要以为6个月到期后,就可以得到400元的利息。

其次,对于宝宝类产品,因为其产品收益率是随市场利率波动的,所以会经常调整变化,一般都用7日年化收益率来表述,如果持有了一年,从目前的水平看,大概在4%左右。

最后,结构化理财产品一般会有一个收益率范围,风险相对较高,收益率波动幅度较大。通过一定的保本策略,结合金融衍生品,结构性产品的收益一部分固定,而另一部分则与其挂钩资产的业绩相关联。比如C银行的一款结构性理财产品,挂钩的标的是沪深300指数,收益率最高是7%。

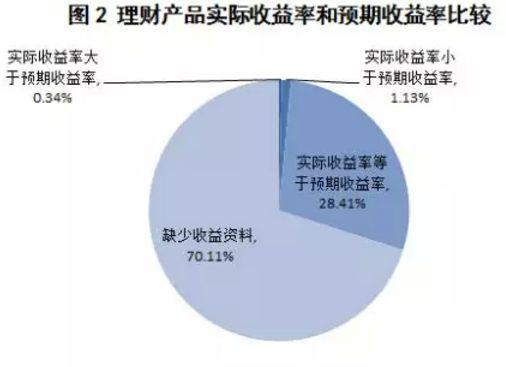

虽然结构性理财产品有可能获得更高的收益率,但其产品相对更为复杂,收益率不确定性大,有可能出现实际收益率小于预期收益率的情况。经总结2017年以来发行的13.89万只银行理财产品发现,有1574只理财产品的实际收益率小于预期收益率,其中,结构性产品较多。所以,大家如果要投资结构性产品,也要充分认识到其收益率的不确定性。

总结下来,看到七日年化收益率,说明它的收益率是随市场不断变化的,可能今天是4.2%/年,明天就变成了4.3%/年,大家不要感到奇怪。对于一般银行理财,如果一年期的产品标注了预期收益率是5%/年,大概率全年的实际收益率就是5%,比较稳定,但要记住收益率都是年化的表述方式;而对于一些收益率有区间范围的,多是结构性产品,不要总看着最高能获得多少收益率。

银行理财的真实收益率是多少?

A君疑惑的第四个问题是:

“最近有很多短期产品收益率很高,非常诱人,是不是值得去买呢?”

事实上,银行理财的收益率不能只考虑产品期限,还要考虑产品的募集期(认购期)。不知道大家有没有注意过,一般银行理财产品的募集期都有一周左右,同时到期后一般会在1-2天内到账,所以,时间成本会影响理财产品实际收益率的高低。

假设C银行有A和B两个理财产品,收益率同为5%/年,其中,A产品期限为60天,B产品期限为180天,两款产品的募集期都是7天,到底哪个产品的实际收益率高呢?

初看之下,似乎是选择产品A更为合算,因为二者预期收益率相等,但产品B期限更长,所以很多人会选择产品A。

但如果我们考虑募集期的因素,就会发现短期产品的收益率将被稀释。产品A考虑募集期后,实际收益率仅有4.47%,小于产品B的实际收益率。同时,产品的期限越短,被募集期稀释的影响会越大,如果是30天的产品,实际收益率仅有4.05%。

相信A君面临的问题,也是很多人在购买银行理财时面临的问题。其实,对于投资理财,了解自己的投资需求永远是最重要的,比如,投资金额的多少,目标收益率的多少,投资期限的长短,能承受的最大风险是多少,清楚了这些问题,还要考虑到“高收益总是与高风险相伴而生”,综合这些因素来选择一款最合适自己的理财产品才是最重要的。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)