郑糖期价持续温和走势 近期保持短线思路为宜(2) |

|---|

| http://finance.sina.com.cn 2006年12月28日 00:43 中大期货 |

|

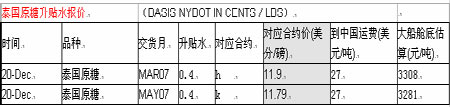

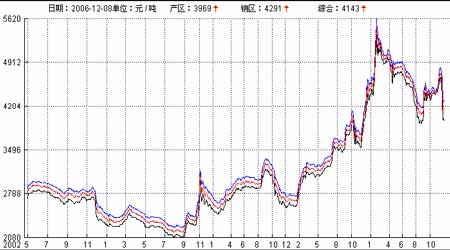

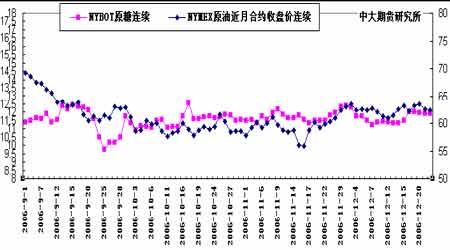

2.1.5.泰国――报价持稳 提高2006/07 产量预计数字 泰国2006/07榨季生产正平稳向前推进。截至12月14日,泰国已有146家糖榨开榨,累计入榨159万吨甘蔗。甘蔗和糖业管理局的数据显示,到目前为止泰国已产原糖103,377吨,白糖20,491吨。本周泰国港口糖船数量不多,仅有少量原糖运往印度尼西亚。 由于今年泰国的雨水充足,最近泰国蔗&糖管理委员会(TCSB)已把06-07 制糖年泰国的甘蔗产量在今年7 月份预期的5,730 万吨的基础上上调了4个百分点,上调至5,978万吨,较05-06 制糖年4,669万吨的产量增长28%。本制糖年泰国东北部地区糖厂从12月1 日开榨,其他地区则陆续已经在12月6 日、10日、15 日和20 日先后开榨。 表1.泰国原糖升贴水报价 2.2.国内现货市场 由于西南主产区陆续进入盛产期,市场供应增量,本周国内糖价小幅下调。销区前期与产区过大的价差逐渐缩小,产、销区跌幅为40-280 元/吨不等。其中: 产区:广西随着供应量的增加糖厂的销售愿望有增无减,报价出现了下调,但价格下跌对销量的影响并不明显,尤其至3900 元/吨左右的价位,销区的接受意愿仍然不低,至12 月20 日,全区的产销区率仍然达到了91%。云南4000左右的售价仍然与广西倒挂,食糖外省销售受限,但已有少量新糖到达了西南、西北的部分传统销地。 销区:销区处于不断的补库状态,但按需采购及少量的提前操作方式并没有改变,且不少中间商家的节前采购尚未开始。本周这样的状态还是没有大的改变,因此,大云南、湛江的食糖未大量上市前,销区的糖源采购仍基本以广西为主。 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 图5.国内各地糖价综合指数走势图 2.3.国际原油市场 通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。由于八月以来,全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而两者近月走势出现较大偏离。 进入11 月,NYMEX 原油期价触底回弹。随着国际原油价格自历史高位重新回到55 美元/桶附近,后期原油及原糖两者可参照性再度加强。 图6.NYBOT#11原糖连续收盘价与NYMEX原油期货连续收盘价对比 2.4 基金持仓分析 根据cftc 报告,截止12 月19日这周,基金多单增加了1861 手,同时减持6342手空单,基金净多单由上周的19734 手增加到27937手。 综合分析基金长期持仓情况,我们认为,其总持仓较近四个月而言已回落至相对低位水准。不过考虑到今后内全球各主产国陆续进入开榨期,因此反复地套利进出应是其操作主要思路。此外,临近年末基金减持头寸,清算获利的操作倾向也值得投资者留意。 图7.NYBOT#11原糖与基金净头寸 3.结论: 3.1 国际 综合美盘情况,我们的结论及操作建议如下: 1.全球范围内糖料作物产量预估增长,美盘基本面总体偏弱; 2.预计后期以基金为首的投机势力频繁短线操作仍将导致盘中波幅加大,且在明年2 月底3 月期约摘牌前,这种剧烈走势都无法避免。长期来看,美盘依然缺乏转市基础。 短线将继续测试前期12 美分/磅区域阻力。 3.2 国内 综合国内情况我们的结论及操作建议如下: 1.南方主产区陆续开榨,后期新糖供应提速增量,有助于缓解由于05/06榨季结转库存偏低引起的供应紧张; 2.前期过大的近远月价差有望得到修正; 3.主力SR705 成交持续大幅萎缩,期价总体围绕十日均线窄幅波动。除了广西天气因素的影响外,我们认为产区12 月后短期内月供百万吨的预计也是市场各方颇为顾忌的一面。但这并不意味着在新榨季开始之际,过分压低糖价就是合理的手段。综合考虑本季吨糖成本,我们认为,705 期价还将维持3600-4100 元/吨区间振荡走势。建议投资者保持短线思路为宜。 ★ 近期关注重点: 国际: 1. 巴西产区06/07榨季进展; 2. 国际原油等周边商品期货及CRB指数走势; 3. 基金期货/期权持仓变化。 4.#11原糖0702期权将于明年1月12日到期,#14原糖0703期约将于明年2月8日摘牌。 国内: 1.南方产区霜冻天气; 2. 各地食糖购销状况。 附:进口原糖加工白砂糖成本计算 1.进口原糖加工成白砂糖成本计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务 原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=(税后到岸价+接货加工精炼包装费)/0.92 2.说明: (1)FOB(离岸价) =(原糖价+升水)×重量单位换算值×旋光度增值 其中22.046 为重量单位换算;1.03 为旋光度增值[7-10 月的货物取值为1.03]。 (2)保险费 =(离岸价+运费)×保险费率。 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率,1.15 海关税率,运费为16美元/吨,1.17为增值税率。 (3)接货加工精炼包装费设为280 元/吨;原糖加工成白砂糖出糖率为92%;许可证费以及利息等其他不可预见费用忽略不计。 3.计算结果: 以NYBOT#11原糖3 月合约12月22 日收盘价11.92美分/磅为准,升贴水取1美分/磅,人民币兑美元汇率取8.00 元/美元。 由此,计算加工成本约为3986.35元/吨。 * 以上计算仅供参考 * 中大期货 玲珑 |

| |||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|