|

不支持Flash

|

|

|

美盘原糖持续盘整市态 郑糖期价表现较为坚挺(3)http://www.sina.com.cn 2006年12月08日 00:42 中大期货

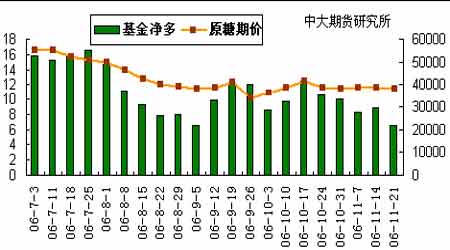

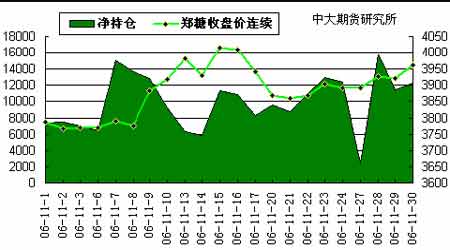

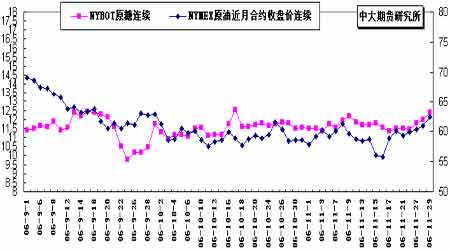

(三)、国内外期市持仓分析 1、NYBOT糖市#11原糖 月初国际原油价格以及CRB 期货指数下滑,投机商和产糖商大量抛,0703 跌破11.8美分/磅后,基金净多持仓减少。此后糖价在11.20 美分/磅一线得到贸易商买盘托市,做空散户以及无需申报仓量的小投机商弃空从多,糖价反弹至上涨区间。15 日LIFFE糖市0612合约到期,纽约盘内出现针对伦敦白糖期货进行的差价套利交易,产糖商以及基金套利抛盘,23、24 日感恩节休市投资者整理仓位为主。临近月末,基金方面继续坚持手中多单头寸。 根据cftc 报告,截止11 月21 日,基金多单减少5328 手,同时增持2576手空单,净多单由上周的29527 手减少到21623 手。 综合分析基金长期持仓情况,我们认为,其总持仓较近四个月而言已回落至相对低位水准。不过考虑到今后内全球各主产国陆续进入开榨期,因此反复地套利进出应是其操作主要思路。 图9、CFTC#11原糖期价与基金净多持仓比较 图10、FTC#11原糖期权总持仓与基金净多持仓 2、CZCE一级白糖 主力SR705期价在时隔近五个月后,重回本年7 月中下旬点位。此前一直占据优势的主力空头本月大幅减仓,15 日705 期价突破4000 元/吨整数大关后,多空双方分歧加剧,17 日产区出现久违的降雨令多数人对后市因新榨季增产将导致价格下跌的预期加强,多空双方盘终各自减仓,共达15876 手。为郑糖上市以来日内最大减仓量。 图11、郑糖近月收盘价连续及主力净持仓变化 (四)、相关市场分析 通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。由于八月以来,全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而在近月走势出现较大偏离。 进入11 月,NYMEX原油期价触底回弹。随着国际原油价格自历史高位重新回到55 美元/桶附近,后期原油及原糖两者可参照性再度加强。 图12、NYBOT#11原糖连续收盘价与NYMEX原油期货连续收盘价对比 (五)、国际机构观点及简要评述 1、德国统计分析机构F.O.Licht:06-07制糖年全球的食糖产量将达到1.60亿吨左右,而消费需求量仅能达到1.483 亿吨的水平。今年产量提高的原因主要是由于适宜的气候、甘蔗种植面积的扩张和加工厂的增加所致。在新榨季全球产量的预计数字中,非洲的产量大约为960 万吨(占总数的8%);北美和中美洲为1530万吨(占12%);南美洲为3880万吨(占32%),亚洲地区为5350 万吨(占44%);大洋洲地区为550万吨(占5%)。 在今年蔗糖产量近1400 万吨的增幅数字中,仅巴西和印度两大生产国合计增加了760万吨的产量。在未来的几年内,还有许多扩张甘蔗种植面积的计划在准备当中,而今年初的高糖价无疑加快了这些计划的进程。不过,当国际糖价下调时,扩张计划就会推迟,那时用于酒精生产工业的甘蔗供应数量就会受到限制。 评析:未来全球糖市供过于求。看空。 2、 国际糖业组织(ISO):8 日报告称,基于2005 年年底以及2006 年上半年国际糖价呈现投机性上涨已极大地刺激了食糖进口国和出口国的食糖生产,估计新制糖年国际市场的食糖生产过剩量将从此前预期的220万吨上升到580万吨的水平(原糖值),本次ISO不仅把06-07制糖年全球的食糖产量在此前预期的基础上上调了380 万吨,调整至1.583亿吨,同时认为本制糖年巴西的食糖产量将在此前预期的基础上增加70 万吨,达到3,290 万吨,印度的食糖产量将再05-06制糖年的基础上增加360万吨,达到2,2450 万吨,泰国的食糖产量也将在05-06 制糖间的基础上增加142 万吨,达到650 万吨的水平。 评析:未来全球糖市供过于求。看空。 3、国际经济学家情报机构(EIU)在其11 月份的月度报告中认为,估计2007 年国际糖价将回落10%左右,但2008 年糖价将适度回升,实际上,最近一段时间国际糖价已随同能源价格一起回落。 评析:看空。 三、结论及操作建议 国际市场 综合美盘情况,我们的结论及操作建议如下: 1、全球范围内糖料作物产量预估增长,美盘基本面总体偏弱; 2、3 月合约期价本周振荡回落。预计后期以基金为首的投机势力频繁短线操作仍将导致盘中波幅加大,且在明年2 月底3月期约摘牌前,这种剧烈走势都无法避免。长期来看,美盘依然缺乏转市基础。短线将继续测试前期12美分/磅区域阻力。 国内市场 综合国内情况我们的结论及操作建议如下: 1、南方主产区出现降雨,后期新糖供应提速增量,有助于缓解由于05/06榨季结转库存偏低引起的供应紧张; 2、前期过大的近远月价差有望得到修正; 3、主力SR705 跌落4000 元以下。除了广西天气因素的影响外,我们认为产区12 月进入后可能在短期内月供百万吨的预计也是市场各方颇为顾忌的一面。但这并不意味着在新榨季开始之际,过分压低糖价就是合理的手段。综合考虑本季吨糖成本,我们认为,705 期价还将维持3600-4100元/吨区间振荡走势。建议投资者保持短线思路为宜。 后市关注重点: 国际: 巴西产区06/07收榨情况; 原油等周边商品期货及CRB指数走势; 基金期货/期权持仓变化。 国内: 南方产区开榨进度; 各地区购销情况。 中大期货 玲珑

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||