|

��֧��Flash

|

|

|

����ԭ�dz���������̬ ֣���ڼ۱��ֽ�Ϊ��ͦ(2)http://www.sina.com.cn 2006��12��08�� 00:42 �д��ڻ�

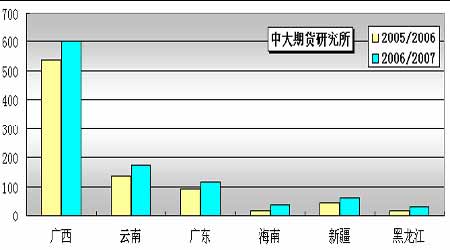

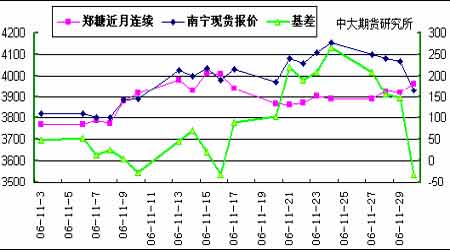

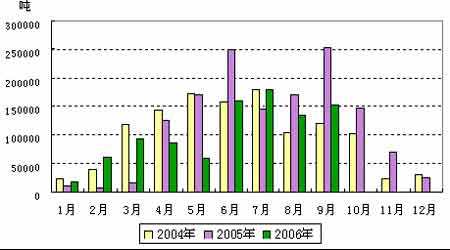

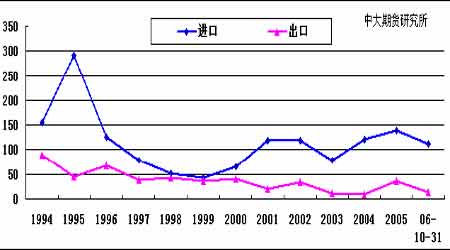

����3��̩���D�D��ե�������ϵ� ��������̩����ũ��ʼ���ᡣ���ڽ���̩������ˮ���㣬̩�����ǹ���ίԱ��(TCSB)�Ѱ�06-07������̩���ĸ�������ڽ���7�·�Ԥ�ڵ�5,730��ֵĻ������ϵ���4���ٷֵ㣬�ϵ���5,978 ��֣���05-06 ������4,669 ��ֵIJ�������28%�����Ʊ�������̩�������������dz�����12 ��1�տ�ե��������������12��6�ա�10 �ա�15�պ�20���Ⱥ�ե��Ԥ��ԭ�dz��ڼ۸�ﵽ13 ���ֵĻ����ϣ�̩�����������չ��۸���ʱ����800 ̩��/�ֵļ�λ�ϡ� �����۲�����NYBOT ԭ������ͼ��������Ϊ��ȫ��Ӧ�����ٶȿ������������ٶȵ�ǰ��֮ǰ����������Ǽ����彫����2005/06 ե����������������ն�̩����ˮ�γ�ѹ�����������Ͽ���̩�����ǵ���ˮ���п��ܻ��һ���µ���������Ŀǰ������ȷ���������꿪ե��̩�����ǵ���ˮ���µ�������ˮƽ������̩����ǿҲ������ʳ�dz��ڡ� ����4���Ĵ����ǨD�D���벡�������� ������ʿ��������ǰ����δ����ֹ���벡�����ӣ�������ʾ��������������������ܻ�㷺��������ǰ��Childers ��Bundaberg�����н���70 ��ũ�����ֺ��벡�������롣��ǰ���벡һֱ����������ʿ�����ϲ�����������Ŀǰ�Ѿ����ӵ���ʿ���в���Mackay ������ �������ڴ�Լ�г���10 ����Ԫ���ʽ�Ͷ�뵽������������Ȳ�ͬ��Ŀ�ϡ�����������������������ܸ�Ⱦ����֮�⣬��û�и���Ч�ĸ��η��������������ղ��������������Ҫʱ��ȷ�ϡ� ����5���������� ���������ƾ��������Ӵ��йز��Ź��������ݣ�����8 �·������ľƾ��������ﵽ��320.3 ��Ͱ����ʷ���ˮƽ������260.1 ��ֽ���������17.4 ��Ͱ�������й������ಿ�ֽ����������߶������ӣ��������������У���2/3�ľƾ�ͨ���������ݵĸۿڽ��ڣ�����1/3 ���ɼ����������ݺ͵ÿ���˹�ݽ��ڡ�9 ������ũҵ���ϵ���06-07 �����������ĸ������˲�����ͬʱ�ϵ���������ĩ������ʳ�ǿ������������������������ʳ�ǹ�����ƫ���� ��������˹����˹�dz�Э��(Soyuzrossakha)���Ʊ����������˹����˲��������ﵽ2,590 ��֣�����Dz�������05-06 �������250���������300 ��ֵ�ˮƽ��������ó��������Ϊ������˹���òɹ�һЩ������ǣ�������1 �·ݶ���˹�п���ֹͣ����ʳ�ǡ� ����ŷ���йػ�������06-07 ������ŷ�˵�ʳ�Dz������»�25%�����ܲ���1,640 ��֡�������ͬʱԤ��ŷ��ʳ�ǿ����2008 �꽫�������ӵ�940 ��֡��������ڰ�ɳ���ǡ�����·˹˹������ά�ǡ�˹�工�˺�������5��û���ڼ���ŷ����ǰ��Ч����ʳ�ǿ����������ŷ��ίԱ�������5 ������5,700 ��ŷԪ��������Ϊ������ŷ���ڲ��г����ԣ��������ڲ�ʳ�Ǿ��۴��¸��ڹ����г�����������¼������ʳ�ǿ��δ�ܿ�����ŷ���ڲ�������ˮƽ���ں��ڽ�Ϊ�����������롣ŷ��Ŀǰ��Ҫ���ǣ�����Щ���������Լ��ˮƽ��������ȡ����������ദ��Ҳ����ǿ�����ѣ����ڹ����г����ԣ���Щ���ʳ�ǻ����Ͻ���ŷ���ڲ����������Ӱ������ ����(��)�������г��������黺�� ��Ӧ���� ����1���������� ����11 ��������������70%���ϡ� ��Ȼ�������״����δ�õ���Ч���⣬���½�����Ȼ�����ֿ��ȣ��ɹ������ﲻ������������70%���ϣ��������½�������ҵ�����ʴﵽ100%������11 ��20�գ����ɹ�Լ������8 ��֣������ʽӽ�70%�����ڼ۸�ߡ���������������Ǹ����˱������������������˻��������������������������������3��������û�п�棻����������8.2 ��֣������ʴﵽ90%���ϡ���Ҫ��Ӧ������ʡ���ۣ������ǵ��ﻪ���� ����2���Ϸ����� �����������ϲ���������Ѯ�������������������µĸɺ����ܺ������Ӱ��Ƚ����ص���Ҫ��������������ȵص����������Ҷ���ƣ���˿����������������Ĺ��նȱ����������������ȥ�����0.8~1%�� ����10 ��31 ���ڹ����ٿ���ȫ����ҵ��ե����������ȷ��05/06 ե���������ݵĻ�������һ��ȷ��06/07 ե��������ȫ����Χ�����������������˾�ҵ���ձ��ע�Ĺ����մ����⣬�������3500-3800һ���մ������飬�����а�ʳ��ó������������豣�������ߵ�Ҫ�� ����16 �������ϵ���ӭ����Υ�Ľ��꣬����һ���ڣ�ȫ���Ϸ�����������������������������Ч�����˹���������������8 ����Ѯ�����ĺ��顣�ɴ�Ԥ������ʳ�Dz��������ﵽ1100 ������ϡ� ����������ǰ��ʱ�������ɺ��������Ƿݡ����ȵͣ������ʵͣ����dz������ܵ�һ��Ӱ�죬���������Ľ���Ҳʹ������·��Ţ���������ѣ���ԭ����������һ�����ѡ��������Ž���������һ���䣬���������ٶȼӿ���ܵ��¹����ֻ��Ǽۻ�����3900-4000 Ԫ/��һ���� ����ͼ5��05/06��06/07ե�����ڸ��������Dz����Ƚ� ��λ����� ���� ����3�������ֻ��г��۸���� ���������������ϴ�Χ���������꣬ʹ����������ҵ������ե���١���ե���ϲۡ�ͣ���Ȳ�����������״̬���ղ��������Բ��㣬�������Ŷ�����������ͬ�̶ȴ��ڣ�����������4500 Ԫ/�֣����������dz���ե��Ŀǰ�������Ĺ������½��Dz��䵱�ر����Ŀ�档�����������½���ʳ����������Ȼ���ޣ������������в����仺������Ҳ��һ���̶Ȼ�����������������ʹ�½��ǵ�����ѹ��û��ǰ����ôͻ�����ڼ۲�������£�Ŀǰ���������̼����ڼ����ɹ��½��ǡ� �����������ڰ���ɹ��Ĺ�����ʽ�£�Ŀǰ�����̼ҿ���ձ鱡�������и����̼��нϴ������ɹ������ڲ������ܹ�Ӧ����Ȼ����Ŀǰ���������������ƫС�����ֹ���ƽ���ѹ���������ڴ�����£��������ؼ۸��������Ҫ�ܲ�����������������������ǰ�ڱ��۹�����Դ���������ӵ�ԭ�۸�����µ��� �����������Ϸ����������Լ���ĩ��������ƫ�ͣ����ǹ�Ӧ���ţ����������۸����30-300 Ԫ/�����ҵ����ơ��������ϵ����ս����껺������غ��飬�����Ǽ۳��ֻ��䡣���ֻ���17 ����������100 �����ϡ��ٽ���ĩ���ֻ��۸�����½�������24 �մﵽ���ڷ�ֵ246 �㡣 ����ͼ6��֣�ǽ����������̼ۡ������ֻ��±��ۼ�����仯 ��λ��Ԫ/�� ���� ����4�����ڵ��½����ڱ�ֵ�仯 ��������������չ�����10 �¼�1-10 ��ʳ�ǽ��������ݡ� ����ͨ����ǰ�����Ƚ��������ݵıȽϣ�10��ʳ�ǽ�������ͬ�ȳ����½���10�·��й�����17 ���ʳ�ǣ�����6053 ��ʳ�ǣ���1-10 �·��ۼƽ���111 ���ʳ�ǣ�ͬ���½�14.1%���ۼƳ���14.46���ʳ�ǣ�ͬ���½�55.1%�� ����ͼ7���й����Ƿ��½������Ա�(��λ����) ���� �������������ҹ����屣����ʳ���Ը����㣬�����ԹŰͣ�������̩�����Ĵ����ǵȵؽ��ڵĹ�Ӧ���棬���������ԭ�Ǽӹ���Ʒ��ɰ���ڳɱ��ϽϹ����Բ�����һ��ռ���ż۸����ơ�����06/07 ե��ȫ��Ԥ�ƽ�����200 ������ң���ˣ�10 ����Ѯ�ϱ�������̿�ե�Ժ�δ�������µĽ���������ܼ�����С�� ����ͼ8���й�ʳ�ǽ����ڶԱ� ��� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||