|

ВЛжЇГжFlash

|

|

|

ЩюМгЙЄвЕгёУзашЧѓдіЖр гёУзааЧщШдгаПДеЧЖЏСІhttp://www.sina.com.cn 2006Фъ12дТ01Ше 01:02 жаДѓЦкЛѕ

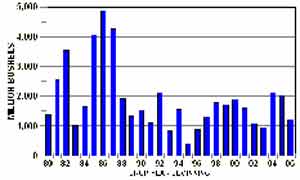

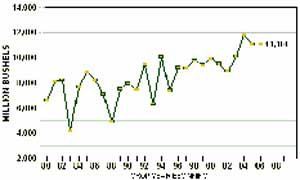

ЁЁЁЁвЛЁЂвЛжмааЧщЛиЙЫЃК ЁЁЁЁЙњМЪ ЁЁЁЁCBOT гёУзБОжмеёЕДзпИпЁЃжмГѕгёУзЦкМлДѓЗљЬјПеИпПЊМА10 ФъаТИп,ЕЋКѓРДдкСуаЧЕФЬзЦкБЃжЕТєХЬКЭЛёРћТєХЬгАЯьЯТ,МлИёЭбРыШеИпЁЃжмЖўЪЧ12 дТгёУзЦкШЈКЯдМзюКѓНЛвзШеЃЌгЩгкгаДѓСПЭЗДчТФдММлИёЮЛгкЦНжЕЦкШЈИННќЃЌЯрЙиЕФЦкШЈНЛвзЛюЖЏвВЖдгёУзЦкМлВњЩњвЛЖЈжЇГХЁЃ ЁЁЁЁдкИаЖїНкМйЦкРДСйЧАЃЌЪаГЁСїЖЏадВЛМбЁЃНкКѓДѓЖЙЁЂаЁТѓЕФМсЭІБэЯжЃЌДйГЩ3 дТЁЂ5 дТКЭ7дТКЯдМОљДЅМАКЯдМаТИпЁЃ ЁЁЁЁЭМ1ЁЂCBOTгёУз12дТЦкдМШеKЯп ЁЁЁЁ ЁЁЁЁЙњФк ЁЁЁЁDCE гёУзБОжмИпПЊИпзпЁЃгёУзЩюМгЙЄЦѓвЕКЭЫЧСЯЩњВњаавЕЕФашЧѓЬсИпЃЌгШЦфЪЧЩНЖЋЕШЪЁЗнЃЌОљЖдааЧщаЮГЩРћКУжЇГжЁЃжмвЛПЊХЬМДДѓЗљХЪЩ§ЃЌЫцКѓЮхИіНЛвзШеЪеХЬМлОљИпЪегкжївЊОљЯпЯЕЭГЩЯЗНЁЃжїСІC705 ГжВжЗХСПЃЌГЩНЛЛюдОЃЌжСжмЮхвбЩ§жСФъФк5 дТФЉИпЮЛИННќЁЃ ЁЁЁЁЭМ2ЁЂDCE-C705ШеKЯп ЁЁЁЁ ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮіЃК ЁЁЁЁ1ЁЂРћЖрвђЫи ЁЁЁЁ1ЁЂ1 АЂИљЭЂ 2006/07ФъЖШгёУзВЅжжЭъГЩ71% НќЦкднЭЃГіПк ЁЁЁЁ11 дТ19 АЂИљЭЂХЉвЕВПЗЂВМзїЮяжмБЈЯдЪОЃЌгёУзВЅжжНјЖШвбОзЗЩЯСЫШЅФъЭЌЦкЕФЫЎЦНЁЃНижСжмЫФЃЌ2006/07 ФъЖШАЂИљЭЂгёУзВЅжжЭъГЩСЫвтЯђУцЛ§ЕФ71%ЃЌИпгквЛжмЧАЕФ65%ЃЌКЭШЅФъЭЌЦкНјЖШГжЦНЁЃАЂИљЭЂХЉвЕВПГЦЃЌ2006/07 ФъЖШАЂИљЭЂгёУзВЅжжУцЛ§НЋЛсДяЕН340 ЭђЙЋЧъЃЌБШ2005/06 ФъЖШЕФ318 ЭђЙЋЧъЬсИп6.8 ИіАйЗжЕуЁЃАЂИљЭЂХЉвЕВПЩаЮДЗЂВМЖдаТМОгёУзЕФВњСПдЄВтЃЌЖјУРЙњХЉвЕВПдЄВт2006/07 ФъЖШАЂИљЭЂгёУзВњСПДяЕН1750 ЭђЖжЁЃАЂИљЭЂХЉвЕВПЕФЪ§ОнЯдЪОЃЌ2005/06ФъЖШгёУзВњСПЮЊ1450ЭђЖжЃЌБШЩЯФъЕФДДМЭТМВњСП2050ЭђЖжНЕЕЭСЫ29.3%ЁЃ ЁЁЁЁАЂИљЭЂНЋднЪБЭЃжЙгёУзГіПкаэПЩжЄЕФАфЗЂЃЌднЭЃЪБМфВЛШЗЖЈЁЃХЉвЕУиЪщДІУиЪщГЄдкаТЮХЗЂВМЛсЩЯГЦЃЌаТЕФгёУзГіПкаэПЩжЄПЩФмвЊЕШЕНГіПкЕЧМЧГЬЖШШЗЖЈКѓВХФмЗЂЗХЁЃЕБШедчаЉЪБКђЃЌзіЮЊШЋЧђЕкЖўДѓгёУзЙЉгІЙњЕФАЂИљЭЂаћВМднЪБЭЃжЙЫљгаЙШЮяКЭгЭзбЕБШеаТГіПкаэПЩжЄЕФЗЂЗХЁЃХЉвЕУиЪщДІЯћЯЂГЦЃЌНќМИЬьЪеЕНСЫДѓСПГіПкаэПЩжЄЕФЩъЧыЁЃЕЧМЧЧщПіЯдЪОНижЙжмШ§ЩъЧы06/07 ФъЖШгёУзГіПкЕФЪ§СПДяЕНСЫ1010 ЭђЖжЁЃХЉУёФПЧАШддкВЅжжаТБЈгёУзЃЌУРЙњХЉвЕВПдЄВтАЂИљЭЂ06/07 ФъЖШгёУзВњСПЮЊ1750 ЭђЖжЃЌГіПкСПЮЊ1150 ЭђЖжЁЃ ЁЁЁЁЮвУЧШЯЮЊЃЌзїЮЊЙњМЪгёУзГіПкДѓЙњЃЌАЂИљЭЂВЩШЁДыЪЉЯожЦгёУзГіПкжївЊЪЧГігкШЗБЃБОЙњашЧѓЕФПМТЧЃЌЙњМЪгёУзМлИёвђЙЉгІЪмЯоЖјЛёЕУжЇГХЃЌетЖдCBOT гёУзЪаГЁЪЧРћЖрЕФЁЃ ЁЁЁЁ1ЁЂ2 УРЙњгёУзВњСПНЯ10 дТЗндЄВтжЕЕїЕЭСЫ1% ЁЁЁЁУРЙњХЉвЕВПБОдТдЄВт2006/07ФъЖШгёУзВњСПЮЊ107вкЦбЪНЖњЃЌБШЩЯдТдЄВтжЕЕїЕЭСЫ1%ЃЌНЯ2005 ФъВњСПЕЭСЫ3%ЁЃЛљгк11 дТ1 ШеЕФзїЮязДПіЃЌБОдТдЄВтЕЅВњЦНОљЮЊУПгЂФЖ151.2 ЦбЪНЖњЃЌБШ10дТЗнЕЭСЫ2.3 ЦбЪНЖњЃЌБШШЅФъИпГі3.3ЦбЪНЖњЁЃШчЙћдЄВтГЩЮЊЯжЪЕЃЌетНЋЪЧНіДЮгк2004 ФъЕФРњЪЗЕкЖўЕЅВњИпЕуЁЃЮїВПгёУзжжжВДјЁЂжаВПгёУзжжжВДјвдМАДѓЮїбѓбиАЖЕиЧјЕФгёУзЕЅВњЕЭгкЩЯдТдЄЦкЃЌвђЮЊгёУзЫыжиСПНЕЕЭЃЌжжжВЛЇБЈИцЕФЪЕМЪЪеЛёЕЅВњУЛгадЄЦкЕФФЧУДИпЁЃвЛаЉЕиЧјБЈИцГіЯжСЫгёУзИЫжЪСПЮЪЬтКЭЕЙЗќЮЪЬтЁЃДѓЦНдББВПЁЂШ§НЧжожюжнвдМАЖЋФЯВПЕФВПЗжЕиЧјЕФжжжВЛЇБЈИцЕЅВњИпгкдЄЦкЁЃГ§СЫвТАЂЛЊКЭУїФсЫеДяжЎЭтЃЌЦфЫћЫљгагёУзжжжВДјЕФЕЅВњИпгкШЅФъЁЃдкећИіжаВПгёУзжжжВДјЃЌЕЅВњЖМвЊЕЭгк9 дТЗнЕФдЄВтЫЎЦНЃЌвђЮЊдчЦкЕФЪеЛёНсЙћЯдЪОЯФМОЬьЦјбзШШИЩдяЃЌЕМжТЕЅВњЧБСІЪмЫ№ЕФГЬЖШГЌГідЄЦкЁЃЕЋЪЧББВПвдМАЖЋВПгёУзжжжВДјЕФгёУзЕЅВњИпгкдЄЦкЃЌвђЮЊЩњГЄМОНкГіЯжСЫМАЪБНЕгъЁЃДѓЦНдББВПКЭФЯВПЕФгёУзЕЅВњКЭЩЯдТдЄЦкВЛБфЁЃЛљгкеўИЎЪ§ОнЃЌБОдТЖдМИИіжнЕФВЅжжУцЛ§НјааСЫаое§ЃЌетЪЙЕУгёУзВЅжжзмУцЛ§ДяЕН7860 ЭђгЂФЖЃЌБШ6 дТЗнЕїЕЭ1%ЃЌБШ2005ФъЕЭСЫ4%ЁЃЪеЛёУцЛ§ЮЊ7100ЭђгЂФЖЃЌБШ9 дТЗнЕїЕЭСЫ 1%ЃЌБШ2005 ФъЕЭСЫ5%ЁЃ2005/06 ФъЖШгёУзФъФЉПтДцдЄЙРЮЊ19.71 вкЦбЪНЖњЃЌ2004/05 ФъЖШЪЕМЪФъФЉПтДцЮЊ21.14 вкЦбЪНЖњЁЃ ЁЁЁЁБОжмУРЙњЕБЧАФъЖШгёУзЕБжмГіПкЯњЪлОЛді104.22ЭђЖжЃЌаТЯњЪл116.35ЭђЖж ЁЁЁЁЭМ3ЁЂУРЙњгёУзФъФЉПтДц АйЭђЦб ЁЁЁЁ ЁЁЁЁЭМ4ЁЂУРЙњгёУзФъВњСП АйЭђЦб ЁЁЁЁ ЁЁЁЁБэ1ЁЂУРЙњШ§ЕШЛЦгёУзЩ§ЬљЫЎ ЁЁЁЁ ЁЁЁЁ1ЁЂ3 ГіПкХфЖюЗХДѓ

ЁЁЁЁГіПкХфЖюЮЪЬтФПЧАЪЧгёУзЪаГЁЙизЂЕФНЙЕуЃЌЫфШЛЗЂИФЮЏвЛжБУЛгаИјГівЛИіУїШЗЕФЪ§ЖюЃЌЕЋгаЯћЯЂГЦЃЌжаЙњеўИЎвбОЗЂЗХСЫ400ЭђЖжЕФгёУзГіПкХфЖюЃЌЦфжажаСИМЏЭХФУЕНЖрЪ§ХфЖюЁЃШчЙћЯћЯЂЪєЪЕЃЌФЧУДНЋГЌЙ§ЪаГЁдЯШдЄЦк300 ЭђЖжЕФЙцФЃЁЃСэЭтЗЂИФЮЏжЎЧАЗЂЗХЕФгёУзГіПкХфЖюдкНёФъ2 дТ28 ШеЕНЦкЃЌЖјФПЧАЙњФкГіПкЩЬвбОЧЉЖЈЕФгёУзГіПкЖЉЕЅзмМЦвбДяЕН418ЭђЖжЃЌЗЂИФЮЏПЩФмЖдетаЉКЯЭЌИјгшСЫГіПкХфЖюЁЃЫљвдгЩДЫРДПДЃЌУїФъГіПкХфЖюЕФдіМгвВНЋДйНјгёУзЪаГЁМлИёЕФЩЯеЧЁЃ ЁЁЁЁ1ЁЂ4 ЙњФкЯжЛѕМлИёЩЯбя ЁЁЁЁЙњМвЗЂИФЮЏ11 дТжабЎЙњФкгёУзМлИёМрВтЃЛОнЙњМвЗЂИФЮЏМлИёМрВтжааФЖдЙњФкЁЂЙњМЪСИЪГЪаГЁИњзйМрВтЃЌ2006Фъ11дТжабЎЃЌЮвЙњСИЪГжїВњЧјгёУзМлИёЩЯеЧЁЃгёУзЛьЕШЦЗШЋЙњЦНОљЪеЙКМлЮЊ58.46дЊЃЌЩЯЩ§1.97%ЃЛЯњЪлМлЮЊ62.85дЊЃЌЩЯЩ§2.66%ЁЃ ЁЁЁЁМИИіжїВњЧј(КкСњНЁЂМЊСжЁЂСЩФўЁЂКгББЁЂКгФЯЁЂЩНЖЋ)ЦНОљМлИёЮЊ58.01дЊЃЌЩЯЩ§3.2%ЁЃЦфжаЃЌКкСњНЪЁЪеЙКМлЮЊ53.75дЊЃЌЯТНЕ2.71%ЃЛКгФЯЪЁЪеЙКМлЮЊ58.83дЊЃЌЩЯЩ§2.9%ЃЛКгББЪЁЪеЙКМлЮЊ60.59дЊЃЌЩЯЩ§4.75%ЃЛЩНЖЋЪЁЦНЖШЪаЪеЙКМлЮЊ68дЊЃЌЩЯЩ§7.98%ЃЛЩТЮїЪЁЪеЙКМлЮЊ60.71дЊЃЌЯТНЕ0.85%ЁЃ ЁЁЁЁ2ЁЂРћПевђЫи ЁЁЁЁ2ЁЂ1 ИпМлгёУзНЋМЗбЙДѓЖЙжжжВУцЛ§ ЁЁЁЁINFORMAдЄВтЃЌ2007 ФъУРЙњгёУзжжжВУцЛ§НЋБШНёФъдіМг627 ЭђгЂФЖЃЌДѓЖЙжжжВУцЛ§МѕЩй560 ЭђгЂФЖ ЁЃ ЁЁЁЁУРЙњгёУзЦкМлДДГі10 ФъЕФаТИпе§ИФБфзХУРЙњШЫЕФХЉВњЦЗ(10.78,0.48,4.66%)жжжВНсЙЙЁЃЩЯжмЃЌУРЙњЗжЮіЛњЙЙINFORMAОМУЙЋЫОЗЂВМЕФдЄВтБЈИцжаЃЌДѓЗљЬсЩ§СЫ2007ФъУРЙњгёУзжжжВУцЛ§ЃЌВЂДѓЗљНЕЕЭСЫДѓЖЙЕФжжжВУцЛ§ЁЃ ЁЁЁЁINFORMAдЄМЦЃЌУРЙњ2007 ФъгёУзжжжВУцЛ§НЋБШНёФъдіМг627 ЭђгЂФЖЃЌДѓЖЙжжжВУцЛ§МѕЩй560ЭђгЂФЖЁЃАДееУРЙњХЉвЕВП(USDA)10дТЗнЕФБЈИцдЄМЦЃЌНёФъУРЙњДѓЖЙжжжВУцЛ§ЮЊ7560ЭђгЂФЖЃЌгёУзЕФжжжВУцЛ§ЮЊ7860 ЭђгЂФЖЁЃ ЁЁЁЁДѓЖЙгыгёУзжЎМфЕФБШМлЙиЯЕе§дкЗЂЩњНЯДѓЕФБфЛЏЃЌдНРДдНЖрЕФХЉУёИќЧуЯђгкНЋЭСЕижжжВгёУзЁЃОнНщЩмЃЌЕБДѓЖЙгыгёУзЕФМлИёБШдк2.2ЁУ1жЎЩЯЪБЃЌХЉУёдИвтЖржжДѓЖЙЃЌЩйжжгёУзЃЛЗДжЎдђЖржжгёУзЁЃЩЯжмЮхЃЌжЅМгИчЦкЛѕНЛвзЫљ(CBOT)11 дТДѓЖЙЦкМлЮЊ649 УРЗж /ЦбЪНЖњЃЌ12 дТгёУзЦкМлЮЊ342УРЗж/ЦбЪНЖњЃЌСНепМлИёБШЮЊ1.9ЁУ1ЁЃдкетжжБШМлЙиЯЕЯТЃЌИќЖрЕФЭСЕиНЋСїЯђгёУзЕФжжжВЩЯУцЁЃ ЁЁЁЁ2ЁЂ2 гЁЖШЪ§ФъРДЪзДЮГіПкгёУз ЁЁЁЁБОжмгЁЖШУГвзЯрЙиШЫЪПБэЪОЃЌгЁЖШПЩФмКмПьНЋЖдгёУзГіПкЪЕЪЉНћСюЃЌВЂПЩФмЛсЗХЦњ15%ЕФНјПкЙиЫАЁЃ ИУУГвзШЫЪПБэЪОЃЌЩЯжмЮхгаЙиШЫЪПЬсвщЖдГіПкЪЕЪЉНћСюЃЌИУОіЖЈзюдчНЋдкБОжмаћВМЃЌ100%НЋЛсНћжЙгёУзГіПкЁЃБОдТГѕгЁЖШЖрФъРДДяГЩСЫЪзХњгёУзГіПкавщЃЌвђШЋЧђЙЉгІГдНєЃЌЦкМфЯђгЁЖШФсЮїбЧЁЂТэРДЮїбЧКЭЫЙРяРМПЈЯњЪлСЫДѓдМ15ЭђЖжгёУзЁЃ ЁЁЁЁ2ЁЂ3 жаЙњ1-10 дТгёУзГіПкЭЌБШЯТНЕ68.7%ЃЌжС237ЭђЖж ЁЁЁЁжаЙњКЃЙизмЪ№ЙЋВМЕФЪ§ОнЯдЪОЃЌжаЙњ1-10 дТГіПкгёУз237 ЭђЖжЃЌЭЌБШЯТНЕ68.7%ЃЌДѓУзГіПкЭЌБШдіМг70.4%ЃЌжС960,000ЖжЁЃ КЃЙизмЪ№ГѕВНЪ§ОнЯдЪОЃЌжаЙњ10дТгёУзГіПкСПЮЊ80,000 ЖжЃЌДѓУзГіПкСПЮЊ110,000ЖжЁЃ ЁЁЁЁШ§ЁЂНсТлЃК ЁЁЁЁ1ЁЂЙњМЪ ЁЁЁЁзлКЯУРХЬЧщПіЃЌЮвУЧЕФНсТлШчЯТЃК ЁЁЁЁУРХЬаТзї12 дТКЯдМжїСІЦкМлЧПЪЦЩЯеЧЃЌВЛЙ§КѓЪаМОНкадЪеИюбЙСІвдМАВПЗжЛљН№амЪаЬзРћВйзїШдЖдЦкМлЙЙГЩбЙСІЁЃ ЁЁЁЁ2ЁЂЙњФк ЁЁЁЁзлКЯЙњФкЧщПі,ЮвУЧЕФНсТлШчЯТЃК ЁЁЁЁaЁЂЖЋББЕиЧјЩюМгЙЄвЕгёУзашЧѓдіЖрЃЌДјЖЏВњЧјгёУзМлИёЩЯЕїЃЌФЯЗНЯњЧјгёУзМлИёзпИпЃЌСЯЙњФкгёУзааЧщШдгаПДеЧЕФЖЏСІЃЛ ЁЁЁЁbЁЂжїСІC705БОжмГЩНЛГжВжМЬајЗХСПдіГЄЃЌЯдЪОЖрПеЫЋЗНЗжЦчМгОчЃЌММЪѕУцжИБъГжајГЌТђЃЌКѓЪаЛиЕїМИТЪЦЋДѓЁЃПМТЧЕНЯжЯТЪаГЁе§ДІгкаТЛѕЩЯЪаНзЖЮЃЌНЈвщБЃГжЖЬЯпЦЋЖрЫМТЗЮЊвЫЁЃ ЁЁЁЁНќЦкЙизЂжиЕу: ЁЁЁЁЙњМЪ ЁЁЁЁ1ЁЂУРЙњВњЧјЪеИюНјеЙЃЛ ЁЁЁЁ2ЁЂЛљН№ЦкЛѕЦкШЈГжВжБфЛЏЁЃ ЁЁЁЁЙњФкЃК ЁЁЁЁ1ЁЂИїВњЧјгёУзЩњГЄЪеИюЧщПіЃЛ ЁЁЁЁ2ЁЂЙњФкЫЧСЯашЧѓзДПіЁЃ ЁЁЁЁжаДѓЦкЛѕ Ссчч

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||