֣���ڼ۳����º����� ���ڱ��ֶ���˼·Ϊ�� |

|---|

| http://finance.sina.com.cn 2006��12��28�� 00:43 �д��ڻ� |

|

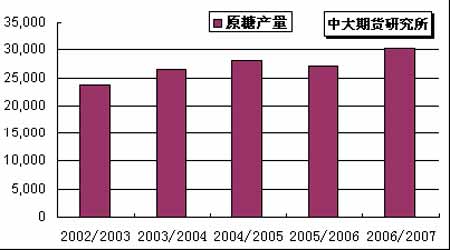

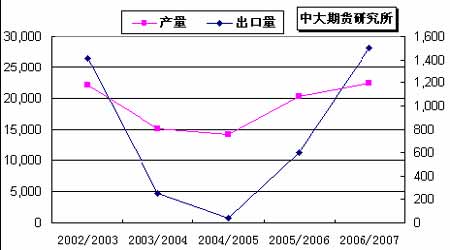

����1.һ������عˣ� ����1.1.���� ����NYBOT#11 ԭ���ڻ����ܳ����������ơ��ܳ������г����Ŷ���˹�����ڴ��������ϵ�ԭ�ǽ��ڹ�˰֮ǰ���ɹ�2007 �����������ԭ�ǣ��ڻ����ɢ������������ƶ��£�ԭ���ڼ����ո߿������һ������ֹ��λ��ͻ��12 ����/���Ĺؿں���������������ߵ㡣�ڼ�����12.05 ����/��������˫����������������̽������ۡ�Ͷ���̻������£��ڼ�С���µ�����ĩ��ʥ������ǰ���һ�������գ����ڳɽ��嵭������ó�����ڲ��������������������ڼ����з�����0703��Լ�Ǽ۶�0705��Լ�Ǽ۵���ˮ������С�� ����ͼ1.NYBOT#11ԭ��3����Լ��K�� ���� ����1.2.���� ����CZCE ���DZ��ܳ����º����ơ�����SR705�ڼ�Χ��ʮ�վ���խ������������ʱ���ǻ���3760 Ԫ/�ָ�����ȥ���ɽ����ή�������˫�������ϡ����ϲ�����ե�Լ�������������ʢ���ں�����ּ۳ּ���3950 Ԫ/�����£�����������ս�� ����ͼ2.CZCE����705��Լ��K�� ���� ����2.Ӱ�����ط����� ����2.1.������̬ ����2.1.1. ��������ʳ������ �ƾ��������� ��������ʥ�������������(Unica)���������������ݣ��������������-�ϲ������ĸ��������05-06 ������������10%��������3.71 �ڶֵ���ʷ�¸ߣ�������ʾ������1-11�·��ڼ�����ľƾ��������ﵽ��23.5 �ڹ���������58%�ľƾ�ֱ�ӳ��ڵ��������г�������6%�ľƾ����ɼ��ձȵ������ڵ������г�������07-08�����꣬Unica ��Ϊ������-�ϲ������dz����ó�����ĸ����������ƾ����ƾ��������ᳬ���������ꡣ ����Ŀǰ������-�ϲ������������ѽ�����β�Σ�����-����������������������������2�·ݡ���ʥ�������������(Unica)��Ԥ�⣬������-�ϲ������Ĵ�����dz���12 ��15��ͣե��Ԥ���¸������꣬��-�ϲ��������������������3 �·ݿ�ե�� ����ͼ3.��������ԭ�Dz���(��λ��ǧ��) ��Դ��USDA ���� ����2.1.2. ӡ�ȡ���ʳ�dz��ڲ��ֽ�� ��������һӡ�������Ѳ��ֽ���˴ӽ������쿪ʼִ�еĽ�ֹ���ڰ��ǵĽ����������ó��˾���뱾�ܶ�ӡ�������Dzɹ�2007��ȵ�20 ��������ǵ��бꡣ�Խ���ʵʩ����������ӡ�ȱ��ó��ڵ�û�����ڵ�ʳ�����������Ѵﵽ100 ��֡� ����������Ϊ��ӡ�Ȼָ����ڶ���̩���Լ��Ĵ����ǵ������ڹ�Ӱ��ϴ�������һ�����ж��Լ�����ʳ���г������ڴ������Ը������������ڵ��й�ʳ���г�Ӱ������Խ�С�� ����ͼ4.ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ����2.1.3.�й��D�D��������ȫ�濪ե�� �����Ǽ�����ƽ��Ϊ�� �������������ʳ�ǽ����������ٿ����������ϸ��������쵼�����ܽ���06/07��ե����ʼ���ʳ�Dz�������Լ������Ǽ����ƽ����˳����жϡ� �������У�������ե��������ֲ���Ϊ1171��Ķ������ե�����ӽ�100 ��Ķ����ե������9 �·�ʱԤ��Ϊ5300����֡�����9 ����Ѯ����������ȫ��������50 �겻�����ش�ɺ������ݸ��е����ͳ�ƣ�������ե�����ԭ��Ԥ�Ƶ�5300 ����ּ���280 ������ҡ� 11 ������Ѯ�����������Ա��������˼���Ĵ��굽���꣬����ػ����˹����ĺ��顣�ӿ�եǰ�ڿ�������Ĵ��Ⱥͺ�������ȥ���Ե͡�12 ����Ѯ�Ժ��Ƿ��ָ������� 11��1 ��������ҵ�������������ѹ�50 ���죬ͳ����2006��12��20 �գ�����ե���� 1156 ��֣�����134��֣�������Ϊ11.59%����ȥ��ͬ�����0.08 ���ٷֵ㡣����123 ��֣�������Ϊ91.77%��Ϊ4 ������ߣ����У����Dz�����93.25%����ɰ�Dz�����71.29%����ɰ�Ǻ�˰ƽ���ۼ�Ϊ4062 Ԫ/�֡���ɰ��ƽ����˰ƽ���ۼ�Ϊ3176Ԫ/�֡�����˵�����Ѿ�������������ļ��ڡ� ����ե�������г��ֵ��������ѵ������Ѿ��õ������Ԥ��ȫ������������ֻ���Ԥ�Ƶ�650 ��ֲ�����̫��ij��롣 �������ϲ������棬���������ֻ��������û��̫��仯����180 ��֣����±仯������3-5 ��֡�Ŀǰ���Ͻ���15 �������߿�������12�µ״�Ų��ᳬ��30 ����Ԥ��12�µײ��������ᳬ��10 ��֡������dz�����1 ����Ѯ����Ѯ���п�����������1 �µ�ȫ�����ꡣ ������ˣ����ϵIJ��Ǹ߷�һ����2 �³��� �����㶫����������ֲ�����200��Ķ��Ԥ�Ʋ�����120��֣�����տ�����ƴ�100��֡� �������ӵ�ԭ��һ����ֲ������ӣ�����տ���ĸ��᳤�ƺܺã���Ҫ�Dz�����һЩ�ι༼��������˵����� �������ϲ������Dz����Ĺ�������ֻ����࣬Ԥ�Ʋ�300-320 �������������36-38��֡� ��ե����ե�dz�����3 �ң���22 �ҡ�����������������������������Ը�Щ��ƽ��260 Ԫ/�֣�ͬ������12 Ԫ/�֡�ũ����������Խϸߣ���������Ҳ�Ƚ����ӣ����ָ��������������ˮ������ɴﵽ8-9 ��/Ķ��Ϊʵ�ָ��Ǹ�ե����եǰ����ҵ�ƶ��˹�Լ��ͳһ��12 ��1 �����ҿ�ե��Ŀǰ���������ء�����������18 �ҿ�ե������Ŀǰ�����3������ң�������һ�룬�Ǽ���3900-4000 Ԫ/�֡�����ǰӦ��һЩ�dz���ե����Ϊ��Դ���١� ��ե���в����dz������Ƿ��½��϶࣬Ŀǰ��12%�࣬���ߵ���14%�࣬������Ʒ���ϻ����⡣Ŀǰ����̧��ۿ������������������ ����2.1.4.����˹�D�D��ե�������ϼ��»� �������ܳ��г�����ȫ��ͷ��ʳ�ǽ��ڹ�--����˹�����DZ����ԭ�ǽ��ڹ�˰���������ϵĻ�������3��4�·ݶ��������ϵ�ԭ�ǽ��ڹ�˰�����ڽ���������˹���ڹ�˾�������˹ʳ�Dz�ҵע�ʣ��������˹����˲����ѵõ�����������������2007�����˹��������Ϊ����С��ʳ�ǡ� ������ͳ�ƣ�11�µ���������˹�����Ѳɹ��˽�100 ��ְ�����ԭ�ǣ����°�����ԭ����½���˵ֺں��ڰ����������һ��ʱ�����˹�����������ǿ����������������˹��������Ҫ�ϵ�ԭ�ǽ��ڹ�˰�йأ����ն���˹������Ҫ�������ɹ��İ�����ԭ����������2�·ݰ����ڵ���֮ǰ�˵ֶ���˹�� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| ��ҵ���� |

| 1000����Ʒ��ĿǮ�� |

| ʹ��������ͻ��(ͼ)�� |

| ���̣����̣��̲��ݻ� |

| �ΰ����ѷ�����ͻ�� |

| ��ʪ�����ʪȫ��ͻ�� |

| ���������ǧԪ���ϰ� |

| ����ɭ���ߣ��������� |

| �ڳ�-��ǻ���ݰ� |

| 360��Ǯ������Ļ�� |

| �᳦�ף���07��ͻ�ƣ� |

| ��������֮���Ʒ� |

| ʪ�ݡ����Ƥ���� |

| �����ס�����ȫ��ͻ�� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |