|

��֧��Flash

|

|

|

����ե����������Ӱ�� ֣�Ǽ۸��µ�Ԥ�ڼ�ǿ(2)http://www.sina.com.cn 2006��11��29�� 09:30 �д��ڻ�

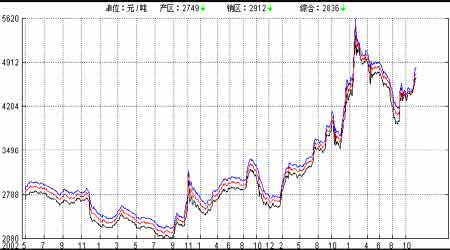

����2��1��3���й��D�D�ú������ ��������ȫ�濪ե�� ����16 �������ϵ���ӭ����һ����Χ�Ľ�����̣���Ч�����˹���������������8 ����Ѯ�����ĺ��顣�ӹ�����Э��Ϥ����ֹ2006 ��11��20 �գ���������44���dz���ե����ե�dz�����������30��֣�ռȫ������ե������61%��ȫ����ե��194 ��֣��������20.5��֣�ͬ������8.03 ��֣��ۼ���������19.07 ��֣�������93%��ͬ�ȷֱ�����11.57��ֺ�33 ���ٷֵ㣬��������ϲ�ˡ�һ����ɰ�Ǻ�˰ƽ���ۼ�4468 Ԫ/�֣���ɰ�Ǻ�˰ƽ���ۼ�3164Ԫ/�֡� ����������ǰ��ʱ�������ɺ��������Ƿݡ����ȵͣ������ʵͣ����dz������ܵ�һ��Ӱ�죬���������Ľ���Ҳʹ������·��Ţ���������ѣ���ԭ����������һ�����ѡ��������Ž���������һ���䣬���������ٶ������ӿ졣 �����������������Dz�������70%���ϡ� ��Ȼ�������״����δ�õ���Ч���⣬���½�����Ȼ�����ֿ��ȣ��ɹ������ﲻ������������70%���ϣ��������½�������ҵ�����ʴﵽ100%������11 ��20 �գ����ɹ�Լ������8 ��֣������ʽӽ�70%�����ڼ۸�ߡ���������������Ǹ����˱������������������˻��������������������������������3��������û�п�棻����������8.2��֣������ʴﵽ90%���ϡ���Ҫ��Ӧ������ʡ���ۣ������ǵ��ﻪ���� ������1�����ܹ�����ե�dz�һ�� ���� ����2��1��4��ŷ�˨D�D���ڲ��г�Ͷ��4 ����ֿ����

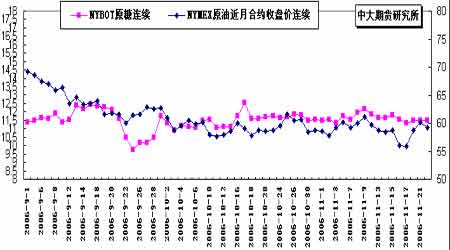

����ŷ�˹ٷ������Ĺ��������ݣ�ŷ���ڱ��ܾ��е������б�������Ա���Ӹ�Ԥ�����ó�40,097 ��ʳ��Ͷ��ŷ���ڲ��г�������34,250 �����������ǵĸ�Ԥ�⣬500�������������ĸ�Ԥ�ֿ⣬5,347 ������˹�������ǵĸ�Ԥ�ֿ⣬ÿ100���ﲹ��63.20ŷԪ�⡣��ǰ�����ڰ�ɳ���ǡ�����·˹˹������ά�ǡ�˹�工�˺�������5 ��û���ڼ���ŷ����ǰ��Ч����ʳ�ǿ����������ŷ��ίԱ���Ѿ�����5 ������5,700��ŷԪ�� ����������Ϊ������ŷ���ڲ��г����ԣ��������ڲ�ʳ�Ǿ��۴��¸��ڹ����г�����������¼������ʳ�ǿ��δ�ܿ�����ŷ���ڲ�������ˮƽ���ں��ڽ�Ϊ�����������롣ŷ��Ŀǰ��Ҫ���ǣ�����Щ���������Լ��ˮƽ��������ȡ������Ҳ����ǿ�����ѣ����ڹ����г����ԣ���Щ���ʳ�ǻ����Ͻ���ŷ���ڲ��������������Ӱ������ ����ŷ���йػ�������06-07 ������ŷ�˵�ʳ�Dz������»�25%�����ܲ���1,640��֡� ����������ͬʱԤ��ŷ��ʳ�ǿ����2008 �꽫�������ӵ�940 ��֡� ����2��1��5��̩���D�D���2006/07 ����Ԥ������ ̩����ˮ�µ� �������ڽ���̩������ˮ���㣬���̩����&�ǹ���ίԱ��(TCSB)�Ѱ�06-07 ������̩���ĸ�������ڽ���7 �·�Ԥ�ڵ�5,730 ��ֵĻ������ϵ���4���ٷֵ㣬�ϵ���5,978��֣���05-06 ������4,669 ��ֵIJ�������28%�����Ʊ�������̩�������������dz�����12 ��1 �տ�ե��������������12 ��6 �ա�10�ա�15 �պ�20 ���Ⱥ�ե�� ��������������5-7 �·ݽ�����̩����ԭ�ǵ�FOB ���۶�NYBOT ����0705��Լ�Ǽ���ˮ0.45 ����/�����Ե��ڱ���ǰ�ڵ�0.46 ����/���������Ļ�����ά����0.30����/����ˮƽ��������2-3 �·ݽ�����̩����45ɫֵ���ǵ�FOB���۶�LIFFE����0703��Լ�Ǽ۵���ˮ������ܵ�10 ��Ԫ/�ֵ���5 ��Ԫ/�֣���û���������ۡ� ������������̩������������ɻ��̩�����ǵ���ˮ�γ�ѹ�����������Ͽ���̩�����ǵ���ˮ���п��ܻ��һ���µ���������Ŀǰ������Ԥ���������꿪ե��̩�����ǵ���ˮ���µ�������ˮƽ�� ����2��1��6 ������˹�D�D��������Dz������� �����ݶ���˹�dz�����(Soyuzrossakhar)����һ���������ݣ���ֹ11��8 �գ�06-07 ���������˹�Ѳ������202.2��֣���ȥ��ͬ��181.8 ��ֵIJ�������11%�����ڽ��������ֲ���������06-07 ���������˹����˲����������2,590��֣�����Dz�������05-06�������250 ���������300 ��ֵ���ʷ���ˮƽ�� ����Ŀǰ����˹���ڶ��ڴӰ���˹���ڰ��dz�������г��Ǽ��������磬��������ٵ�����1 �·ݶ���˹����Ҫ�ӹ�������г����������������Ҫ�� ����2��1��7���Ĵ����ǨD�D���벡�������� ������ʿ��������ǰ����δ����ֹ���벡�����ӣ�������ʾ��������������������ܻ�㷺��������ǰ��Childers ��Bundaberg �����н���70 ��ũ�����ֺ��벡�������롣��ǰ���벡һֱ����������ʿ�����ϲ�����������Ŀǰ�Ѿ����ӵ���ʿ���в���Mackay �������Ĵ���������������(AAP)��Ϊ���벡����ʹ��ʿ��ʳ��ҵ��10 ����Ԫ���ϡ� �������ܰ�����ػ�����ʾ������չ�����벡�ķ��ι��������ڴ�Լ�г���10 ����Ԫ���ʽ�Ͷ�뵽������������Ȳ�ͬ��Ŀ�ϡ�����������������������ܸ�Ⱦ����֮�⣬��û�и���Ч�ĸ��η��������������ղ��������������Ҫʱ��ȷ�ϡ� ����2��2�������ֻ��г� ���������Ϸ��������ǹ�Ӧ���ţ����������۸���ȡ����У� ���������������ϴ�Χ���������꣬ʹ����������ҵ������ե���١���ե���ϲۡ�ͣ���Ȳ�����������״̬���ղ��������Բ��㣬�������Ŷ�����������ͬ�̶ȴ��ڣ�����������4650 Ԫ/�֣����������dz���ե��Ŀǰ�������Ĺ������½��Dz��䵱�ر����Ŀ�档�����������½���ʳ����������Ȼ���ޣ������������в����仺������Ҳ��һ���̶Ȼ�����������������ʹ�½��ǵ�����ѹ��û��ǰ����ôͻ�����ڼ۲�������£�Ŀǰ���������̼����ڼ����ɹ��½��ǡ� �����������ڰ���ɹ��Ĺ�����ʽ�£�Ŀǰ�����̼ҿ���ձ鱡�������и����̼��нϴ������ɹ������ܲ������ܹ�Ӧ����Ȼ����Ŀǰ���������������ƫС�����ֹ���ƽ���ѹ���������ڴ�����£����ܶ������ؼ۸��������Ҫ�ܲ�����������������������ǰ�ڱ��۹�����Դ���������ӵ�ԭ�۸�����µ��� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ5�����ڸ����Ǽ��ۺ�ָ������ͼ ���� ����2��3������ԭ���г� ����ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�����ڰ���������ȫ����ե��ʳ�ǹ�ӦԤ�����ӣ��Ǽ��Ϸ�ѹ���Ӵ�����ԭ���г����ܵ��ж�����Ӱ�죬һֱ�Ӹ߲��£�����ڽ������Ƴ��ֽϴ�ƫ�롣 �����������Ź���ԭ���Լ�ԭ�Ǽ۸�˫˫����ʷ��λ���䣬���ڿɲ������ٶȼ�ǿ�� ����ͼ6��NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����3�����ۣ� ����3��1�� ���� �����ۺ�������������ǵĽ������£� ����a��ȫ��Χ�������������Ԥ�����������̻���������ƫ���� ����b��3�º�Լ�ڼ۱������䡣Ԥ�ƺ����Ի���Ϊ��Ͷ������Ƶ�����߲����Խ��������в����Ӵ���������2 �µ�3 ����Լժ��ǰ�����־������ƶ������⡣����������������Ȼȱ��ת�л��������߽���������ǰ��12����/������������ ����3��2�� ���� �����ۺϹ���������ǵĽ������£� ����a���Ϸ����������ֽ��꣬�������ǹ�Ӧ���������������ڻ�������05/06ե����ת���ƫ������Ĺ�Ӧ���ţ� ����b��ǰ�ڹ����֣��Զ���¼۲������õ�һ�������� ����c������SR705 �������µ���4000 Ԫ���¡����˹����������ص�Ӱ���⣬������Ϊ����12 �½��������ڶ������¹�����ֵ�Ԥ��Ҳ���г�������Ϊ�˼ɵ�һ�档���Ⲣ����ζ������ե����ʼ֮�ʣ�����ѹ���Ǽ۾��Ǻ������ֶΡ������Ǽ۽���������4000 Ԫ/���Ϸ�ѹ����Ͷ���߲���äĿ��ɱ�������ֽ��ڶ���˼·Ϊ�ˡ� �������ڹ�ע�ص�: �������ʣ� ����1�� ��������06/07ե����չ�� ����2������ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3�������ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1���Ϸ�����ե��״���� ����2������ʳ�ǹ���״���� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1������ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ �������dzɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2��˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ� ����1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤ �������Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3���������� ������NYBOT#11ԭ��3 �º�Լ11��10 �����̼�11.47����/��Ϊ������ˮȡ1����/��������Ҷ���Ԫ����ȡ8.00 Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ3864.74Ԫ/�֡� �����д��ڻ� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||