|

|

|

氧化铝供应过剩的压制 铝价振荡整理后有所回落(2)http://www.sina.com.cn 2006年12月15日 00:31 国际期货

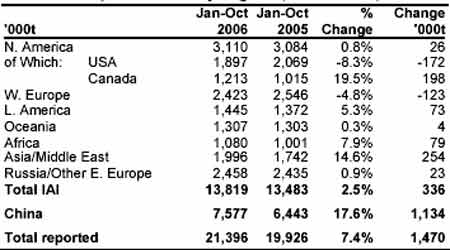

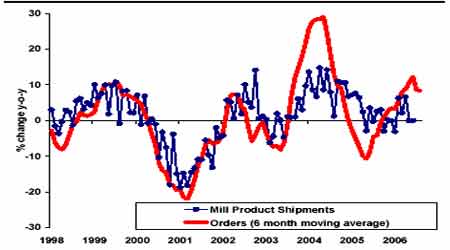

2、 铝供应保持稳定,消费增长 表1: 各地区的铝产量(2006年1-10月) 我们可以看到IAI 数据中全球的产量维持稳定,并且随着氧化铝现货价格的回落,更多的闲置产能将会启动,这些就构成了我们对供应进一步稳定增加的预期。从下表中我们就可以看到,主要的全球产量增长地区为亚洲和非洲,这些国家的产量增长的迅猛的,即使在美国和西欧的产量受到了能源价格较高减产的冲击其总体的全球产量增长也达到了7.4%。并且随着这些亚非国家产量的扩张增长(其消费的氧化铝大多以现货采购为主),行业利润的扩大使这些地区的电解铝供应在利润大幅增加的前提下存在着隐忧,但经济的增长以及其数据的不确定性使价格陷入矛盾之中。 铝产量在后期也将会进一步加速增加。产量的增长在未来一段时间内将继续保持甚至加大这样的增长速度。 图5: 美国/加拿大铝定单和发货量 消费方面,我们看到了最新的北美铝产品定单10 月份的数据疲软趋势,由于美国经济增长率放缓。虽然定单指数年比增长3.9%,但这是与2005 年阶段相当水平较低的情况下的比较,而与今年初的定单水平进行比较的话,定单比今年头七个月大约降低了10–15%。这不利于消费的发展,但短期的消费旺季推动之下的集中消费采购依然会是市场这个阶段的亮点。对价格起到阶段稳定的作用。 但后期的消费趋势却并不理想,这种消费的预期对总体的供应继续快速增长的情况下紧张将得到缓解并可能会在后期形成过剩而不利于价格。 中国的产量增长势头在9、10 月份的产量数据中已经体现,产量达到了81.7万吨,年率产能利用率为980 万吨.而中国的产能已经达到了1160 万吨,其在07年甚至可以达到1250 万吨,这些就构成了中国产量进一步增长的预期。消费方面,这个阶段还是有太多的因素影响着市场。1、国内有多少头寸在LME 市场抛空被挤兑而需要交割,这无疑会加重国内供应在现阶段由于库存量较低所带来的紧张氛围。从而有利于价格短期走势,但如果仅仅是12 月份被挤兑的空头被迫交割的话,出口将会在12 月初停止。这对于处于供应过剩的中国来说后期只要减少出口将使现货的紧张得到初步缓解而不利价格。2、中国的铝材产量加速扩张使市场难以分清是实在的消费还是简单的铝材出口所带来的假象消费。但不管怎样,对于中国的铝加工材的出口和产能产量的增加`在这个阶段还会延续。这个量的增长数据对于未来的国内铝价都有较大的影响。总体的国内在未来一段时间内将会由于出口铝锭的减少和产量的稳定使现货紧张得到初步缓解,价格将会有压力存在。 旺季深入带来以及经济的增长使供需还会基本平衡。国际的铝市场还会稳定,但未来存在着经济增长减缓带来的预期消费降低和产量的继续扩大这种题材限制这整个供需的良好预期。而国内随着出口铝锭的减少现货紧张氛围将会有所缓解。总体的供需状态在这个阶段还会显示稳定,对价格没有太多的指引,但未来的供需发展趋势已经朝着不利价格的走好。中线的供需存在着一定的变数和压中国的产量增加以及可能的出口减少将对国内铝价不利。国内铝价难以大幅走高。 三、 伦铝挤仓焦点加剧价格波动 自11 月份以来,铝现货已经从原来的升水10 美圆/吨以上降低到贴水20 美圆/吨,这多少显示了铝现货并不处于长期的紧张态势。从下表的各合约的升贴水情况就可以看出,目前的市场状态还是比较温和的。并没有出现前期预期的现货紧张加剧的现象。这也说明了在铝现货供应量巨大的压力下基金的挤仓是温和的。 从下表我们也看到在12 月份即将到期的合约里面的持仓量达到了10 万手单边的头寸(250 万吨的抛盘)。这在时间不足1 个月的时间内将会成为基金挤兑的对象,这可能会带来的是多空双方在未来任何一方胜利以后的单边行情的出现,也会加剧价格的反复波动空间。从目前的持仓量看,其即使是温和的减仓也会带来价格的剧烈波动,再加上在期权头寸的在第一个周三的宣告,这些构成了价格在这段时间内将会价格大幅振荡。但是,这么大量的头寸以及这么短期的时间内明显是对多头有利的(多头只需准备资金,空头需要准备现货,而现货量却只有库存的68 万吨)。最终随着时间的推移空头也将需要主动减少头寸。但如果价格过分上涨的话也将会面临远期抛盘的打压,毕竟对于在进一步上涨以后的多头接下的现货又如何处于也是多头的一个问题。因此,在这样的供应背景下预计挤仓将会是温和的,其带来价格的剧烈波动,但不会引领单边行情的出现。 表2: 11月22日LME铝持仓与价格

资料来源: 中国国际期货 四、美圆原油走势反复等因素还会影响价格波动 1、美圆短期的价格走势还是在低位徘徊,我们看到了美圆指数已经回落到了85 以下,其不断的走低似乎有接近前期低位的情况,这对于金属价格来说将会是一个支撑,而本身的美圆指数长期的回落走势似乎还在延续,这种走势都会对未来的金属价格产生影响。 2、原油价格在近期的回落也在一定程度上缓解了大家通货膨胀的预期,对12 月份合约持仓量巨大带来的挤仓预期使价格波动更加剧烈。商品的价格有一定的释放的压力。 而原油以及美圆走势最终的方向如何也将会对金属铝价有一定的知道意义。短期的美圆指数不跌破83 或者原油价格不突破56-63 的交易区间的话对金属价格的影响将比较有限。 五、圆弧底形态有所失败 从下图中我们可以看到,价格原来预期的在完好的圆弧底形态中运行,但由于市场供应的充足使价格在11 月份却承受着压力而回落,使技术图形已经开始转化为11 月初的高位成为一个比较大的压力位,而价格需要重新突破上涨也需要继续积蓄上涨能量。因此,短期的技术走势仅仅可以说受到了来自长期均线的支撑,而重新上涨还需要稳定并走高所带来的多头能量。技术形态短期有可能继续构筑小弧底形态。价格在2559-2850 美圆/吨区间内交易。 图6: LME铝日K线分析图 11 月份铝走势展望:LME:伦铝价格在消费旺季延续中有部分上涨的预期,国外12 月份持仓量的需要减少也会使价格受到支撑。但氧化铝价格的回落以及电解铝供应的持续增加将成为未来价格最大的压制作用。预计12 月份价格在月初维持稳定甚至走高而下半月会有较大的反复。市场消费能否延续以及基金的动向对价格影响还是比较明显。 SHFE 铝:国内的铝价在短期的氧化铝进一步下跌的情况下并没有下跌,主要就是消费的稳定和出口的题材使供应处于紧张的态势而有利于价格稳定并走高。但12 月份如果没有出口的因素国内的铝锭供应将进一步增加,这样将使价格重新面临压力而回落,毕竟目前的关税政策所带来的比价调整由于目前的国内现货紧张而没有出现。价格随着消费的减少在12 月中下旬将会有部分回落的空间。但未来的中国加工铝材的增加在未来对国内盘面构成支撑而使其回落空间受到限制。预计12 月份铝价进一步处于反复振荡之中,其趋势性变化仍然需要关注LME 铝价给予市场的指引。 LME 铝价振荡整理后有所回落。沪铝面临供应压力以及市场悲观心理预期而振荡,并有一定的回落的空间。 国际期货 林煜晖

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||