|

|

|

2月2日当周股市大盘解析及模拟套利套保跟踪(3)http://www.sina.com.cn 2007年02月05日 00:56 首创期货

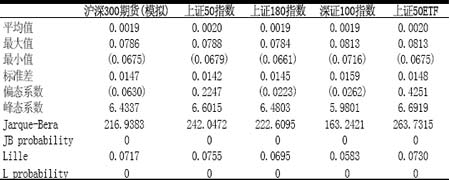

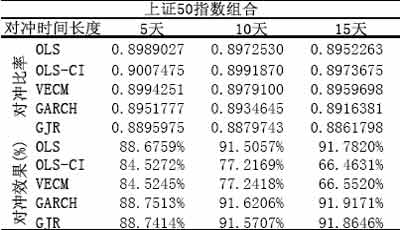

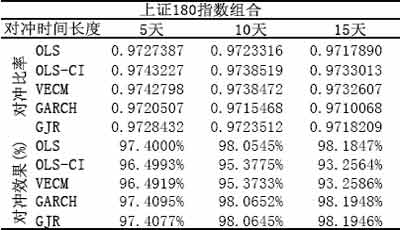

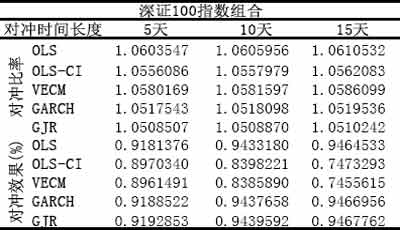

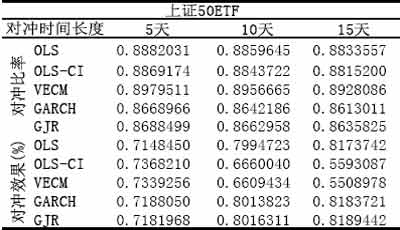

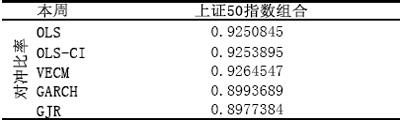

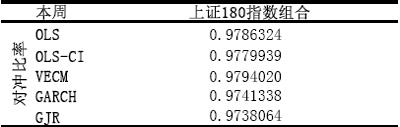

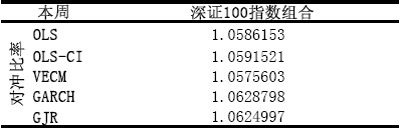

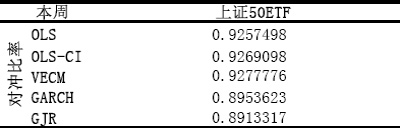

套期保值模拟 1.模拟的指数期货和投资组合的选择 我们用2005年4月8日到2007年2月1日的股票指数进行了套期保值模拟。 首先,通过理想状态下的指数期货定价模型建立了无套利情形下沪深300指数期货,得到了沪深300指数期货的价格序列。 其次,考虑的被套期保值对象分别为:上证50指数组合、上证180指数组合、深圳100指数组合和上证50ETF。 最后,通过最佳对冲比率的计算模型我们给出了动态窗口平移计算(选择窗口样本为100)下的结果。 2.套期保值的模拟结果 下面的数值序列都为相应品种的对数收益率(连续复利): 表10:各品种的基本统计特征 注:JB和Lille检验序列的正态分布特征 表11:历史效果比较 注:以上数据均为历史平均数据 表12:最新对冲比率 3.选择适合投资组合的最佳对冲比率 从历史避险绩效来看,对于上证180指数组合和深证100指数组合:(1)GJR-GARCH模型在各个时段的平均避险效果最佳;(2)该模型在除了在市场冲击大的时点,避险效果最为稳定,并且在市场冲击大的时点,该模型的效果也较其它几个模型为佳。对于上证50指数组合和上证50ETF来说:(1)因为这些组合与模拟的沪深300指数期货的相关性要低一些,因此短期的避险绩效稍微要差一些。(2)相对而言,OLS、GARCH和GJR-GARCH模型的避险绩效相差不大,但是后两者能以较小的对冲比率获得与OLS模型类似的避险绩效;中长期闭险时间选择(如10个交易日以上)以GARCH或者GJR-GARCH都有不错的效果。 具体到需要套期保值的投资组合品种,投资者可以依取自己的实际情况在表12中选取相应的对冲比率。 首创期货 刘旭

【发表评论】

|

||||||||||||||||||