|

|

|

2ФВ2ИХөұЦЬ№ЙКРҙуЕМҪвОцј°ДЈДвМЧАыМЧұЈёъЧЩ(2)http://www.sina.com.cn 2007Дк02ФВ05ИХ 00:56 КЧҙҙЖЪ»х

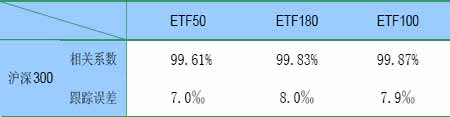

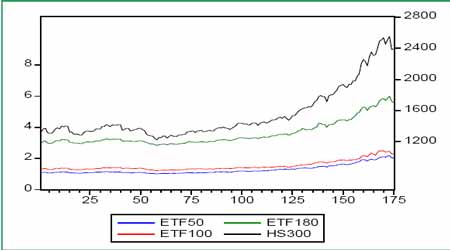

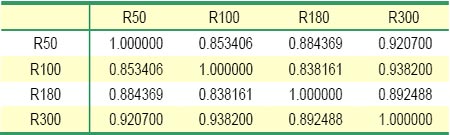

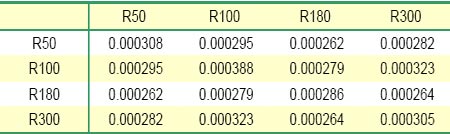

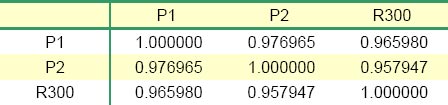

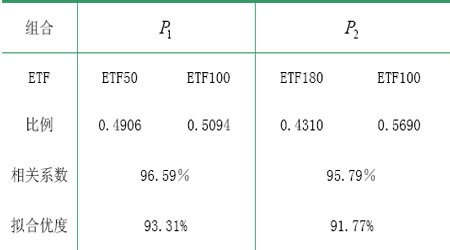

ЎЎЎЎETFМЧАыёъЧЩ ЎЎЎЎёщҫЭұ»¶ҜёъЧЩФӯФтЈ¬ОТГЗФЪ№№ҪЁПЦ»хЧйәПКұУҰҫЎҝЙДЬёІёЗұкөДЦёКэСщұҫЗшјдЎЈСЎФс»ӘПДЙПЦӨ50ETFәН»Ә°ІЙПЦӨ180ETF·ЦұрУлТЧ·ҪҙпЙоЦӨ100ETF№№ҪЁН¶ЧКЧйәПЈ¬ТФёъЧЩ»ҰЙо300ЦёКэЖЪ»хЈ¬ПЈНыДЬФЪЧйәПУлұкөДЦ®јдС°ХТМЧАы»ъ»бЎЈ ЎЎЎЎұн3ЈәETFУл»ҰЙо300Па№ШРФУлёъЧЩОуІо ЎЎЎЎ ЎЎЎЎETF50Ўў180Ўў100Ул»ҰЙо300ЦёКэөДПа№ШПөКэҫщі¬№э99%Ј¬ұнПЦіцҪПЗҝөДЗчН¬РФЎЈҙУёъЧЩОуІоҝҙЈ¬ИэЦ»ETFІъЖ·УлұкөДөДёъЧЩОуІоҫщөНУЪ8ЎлЎЈПа¶Ф¶шСФЈ¬ЙоЦӨ100ETFОЮВЫФЪПа№ШРФ»№КЗёъЧЩОуІо·ҪГжЈ¬ҫщУЕУЪБҪЦ»ЙПЦӨETFЈ¬ТтҙЛЖдФЪЧКҪрЕдЦГЦРөДұИЦШҝЙДЬҪПёЯЎЈЧЬМеАҙЛөЈ¬ЛжЧЕҪьЖЪ№ЙКРөДҫзБТІЁ¶ҜЈ¬јҙК№КЗұ»¶ҜёъЧЩЦёКэөДETFУлЦёКэөДёъЧЩОуІоХэФЪАӯҙуЈ¬І»АыУЪЖЪПЦМЧАыЎЈ ЎЎЎЎНј5ЈәETFЧЯКЖНј ЎЎЎЎ ЎЎЎЎҪьЖЪ№ЙКРөДҙу·щ»ШөчФміЙETFЙПСпКЖН·ЦХЦ№ЎЈУЙУЪКЗұ»¶ҜёъЧЩЦёКэЈ¬ETF»щҪрЧЬКЗБҰЗуУлұкөДЦёКэЦ®јдөДёъЧЩОуІоЧоРЎЈ¬ЙПНј3Ц»ETF»щұҫН¬ХЗ№ІөшЈ¬ЛдИ»ёчЧФөДұкөДЦёКэІ»Н¬Ј¬ө«ЙПЦӨ50ЎўЙПЦӨ180әНЙоЦӨ100ЦёКэ¶јКЬөҪПаН¬өДәк№Ы»щұҫГжУ°ПмЈ¬ПөНіРФ·з ЎЎЎЎПХұИҪПТ»ЦВЎЈ¶шЦР№ъ№ЙКРөДПөНіРФ·зПХХјұИәЬёЯЈ¬ТтҙЛЧЯКЖТІұнПЦіцёЯ¶ИТ»ЦВөДМШХчЎЈЦұ№ЫЙПҝҙЈ¬ЙоЦӨETF100Ул»ҰЙо300ЦёКэЗчН¬РФёьёЯЈ¬ДвәП¶ИҝЙДЬУЕУЪЖдЛыБҪЦ»ETFЎЈ ЎЎЎЎұн4ЈәETFУл»ҰЙо300ЦёКэјЫёсПа№ШРФ ЎЎЎЎ ЎЎЎЎұн5ЈәETFУл»ҰЙо300ЦёКэКХТжВКПа№ШРФ ЎЎЎЎ ЎЎЎЎҙУПа№ШРФАҙҝҙЈ¬ETF50ЎўETF100әНETF180ИэЦ»ЦёКэ»щҪрУл»ҰЙо300ЦёКэјЫёсПа№ШРФ·ЦұрҙпөҪ99.68%Ўў99.87%әН99.83%Ј¬КХТжВКПа№ШРФ·ЦұрОӘ92.07%Ўў93.82%әН89.25%Ј¬ұнПЦіцҪПёЯөДХэПа№Ш№ШПөЈ¬УлЙПЦЬПаұИУРҪПОӘГчПФөДМбёЯЎЈ ЎЎЎЎФЪ№№ҪЁН¶ЧКЧйәПКұЈ¬ТтұкөДЦёКэ»ҰЙо300КЗИ«КРіЎЦёКэЈ¬ҝјВЗөҪКРіЎҙъұнРФЈ¬ҝЙУГБҪЦ»ЙПЦӨETFУлЙоЦӨETF·Цұр№№ҪЁЧйәПЈ¬ҝјІмЧйәПУл»ҰЙо300ЦёКэөДПа№ШРФЎўДвәПУЕ¶ИөИЦёұкЈ¬ІўТФҙЛЧчОӘЦёКэЖЪ»хМЧАыөД¶ФУҰПЦ»хЧйәПЎЈ ЎЎЎЎұн6ЈәETF»ҰЙо300ЦёКэРӯ·ҪІоҫШХу ЎЎЎЎ ЎЎЎЎУЙҙЛөГіцETF50УлETF100өДЧоУЕН¶ЧКұИАэОӘ0.4906Јә0.5094Ј»ETF180УлETF100өДЧоУЕН¶ЧКұИАэОӘ0.4310Јә0.5690ЎЈУлЙПЦЬПаұИЈ¬ЧКҪрЕдЦГұИАэұд»ҜІ»ҙуЎЈ ЎЎЎЎұн7ЈәЧйәПУл»ҰЙо300Па№ШРФ ЎЎЎЎ ЎЎЎЎБҪёцЧйәПУлұкөДЦёКэКХТжВКөДПа№ШРФ·ЦұрҙпөҪ96.60%әН95.79%Ј¬ЛөГчФЪИэЦ»ETFЦР№№ҪЁН¶ЧКЧйәПИҘДвәП»ҰЙо300ЦёКэДЬ№»ҙпөҪБјәГөДР§№ыЎЈETFВтВфөДұгАыРФК№Жд·ЗіЈККәПіЙОӘЖЪЦёМЧАыөДПЦ»хұкөДЎЈ ЎЎЎЎұн8ЈәETFЧйәПДвәП»ҰЙо300 ЎЎЎЎ ЎЎЎЎИз№ыІ»ҝјВЗПЦ»хКРіЎөДҪ»ТЧіЙұҫәНіе»чіЙұҫЈ¬ХвБҪЦЦЧйәП¶јДЬ№»ЧчОӘМЧАыұкөДЎЈө«»Ә°ІЙПЦӨ180ETF»щҪріЙҪ»БҝФ¶С·УЪETF50Ј¬К№өГБч¶ҜРФҪПІоЈ¬ОЮРОЦРФцҙуБЛМЧАыІЩЧчөДіЙұҫЈ¬Т»·ҪГжМЧАыҪ»ТЧіЙ№ҰјёВКөНЈ¬Бч¶ҜРФ·зПХЛжКұҝЙДЬК№МЧАы№йУЪК§°ЬЈ»БнТ»·ҪГжЈ¬іЙұҫФцјУС№ЛхБЛАыУГЖЪПЦМЧАы»сИЎОЮ·зПХАыИуөДҝХјдЈ¬јҙОЮМЧАыЗшјдөДЙППВПЮА©ҙуЈ¬ҙУ¶шҪөөНБЛМЧАы»ъ»біцПЦөДёЕВКЈ¬ФЪЛрК§ЖЪКРјЫёс·ўПЦ№ҰДЬөДН¬КұЈ¬ТІ»бУ°ПмөҪПЦ»хКРіЎөДБч¶ҜРФ ЎЎЎЎұн9ЈәН¶ЧКЧйәПЧКҪрЕдЦГұИАэёъЧЩ ЎЎЎЎ ЎЎЎЎҙУҪьЖЪёъЧЩөДЧйәПұкөДПа№ШРФУлЧКҪрЕдЦГұИАэАҙҝҙЈ¬ЧйәПЦРІ»Н¬ұкөДЦ®јдөДЕдЦГұИАэУлПа№ШРФөДұд¶ҜГЬЗРБӘПөЈ¬¶юХЯіКТ»¶ЁіМ¶ИЙПөДХэПт№ШПөЎЈіэБЛҫш¶ФөДПа№ШРФУ°ПмЧКҪрЕдЦГНвЈ¬ЖдДЪФЪҫц¶ЁТтЛШФтКЗІ»Н¬ЧКІъјд¶ФУЪұкөДЦёКэөДПа¶ФПа№ШРФЎЈУЙУЪЧКІъјЫёсУлұкөДЦёКэІЁ¶ҜҪПҙ󣬹№ҪЁЧйәПКұТІУҰёщҫЭСщұҫКэҫЭөДЧоРВұд¶Ҝ¶ФЕдЦГұИАэҪшРР¶ҜМ¬өчХыЈ¬·сФтМЧАыР§№ыҪ«ҙуҙтХЫҝЫЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||