|

不支持Flash

|

|

|

氧化铝价格持续下跌 铝价支撑无力冲高回落http://www.sina.com.cn 2006年08月16日 01:23 国际期货

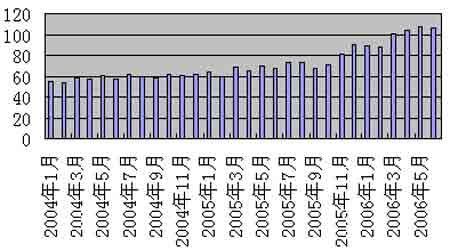

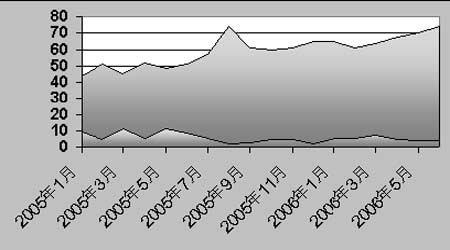

内容概述 ◆ 氧化铝价格持续下跌是主因 ◆ LME 总持仓量下降 ◆ 需求依然旺盛、库存下滑 ◆ 利率政策和美元走势对铝价的影响 ◆ 来自技术走势方面的判断 第一部分 行情回顾 7 月份铝价冲高回落,氧化铝价格持续下跌铝价支撑无力。 LME 期铝本月在旺盛需求的影响下价格稳步向上,逐渐构筑一个圆弧底部形态,但在2700 美元受氧化铝下跌和中国出口增加的预期影响,平仓盘的涌现打压了铝价,破坏了圆弧底的形成,并逐步走低继续下探2410 的支撑位。虽然本月已经进入了消费的淡季,但市场需求依然保持旺盛,包括中国在内的世界需求量并未随淡季的到来而显著减少,现货的升贴水也由贴水逐步变为升水,同时库存也在持续下降。LME 铝库存从77 万吨减少到71 万吨的水平,库存量呈稳定下滑趋势。而持仓量则和铝价走势相对一致,经历了由升到降的变化过程。显示资金的参与热情在铝价涨势受阻后有所降低,但仍然维持在54 万手左右的持仓水平,这也是铝价得以保持相对稳定的原因之一。三个月期铝最高上冲至2705 美元,最低收报于2475 美元。较上月同期价格基本持平 图1:LME三月综合铝日K线图 沪铝走势偏弱。价格从本月初开始持续下跌,中上旬时维持在19400-20000元的区间振荡,随后受LME 期铝价格回落的拖累,沪铝大幅下跌并击破前期重要支撑位,打开了下跌的空间。虽然国内的消费保持旺盛的增长形势,但显然无力支撑价格。国内电解铝成本重心不断下移,对价格形成向下的引力。持仓量也与LME 市场走势相同。现货市场受国内运输条件的影响,特别是近日铁路运输中断,华南市场现货价格坚挺,保持着较大的升水。库存量保持在一个较低的水平,主要因为国内消费的火热和电解铝厂家抛售动力不足所致,另外本月上中旬上海地区的交通不便也是库存大幅下滑原因之一。沪铝610 合约最高报收于19970 元,最低报收于18430。(截止7 月27 日,上同) 图2:沪铝0610合约走势图 第二部分 市场焦点分析 一、氧化铝价格继续回落 自2005 年下半年以来,铝价大幅上涨所带来的溢出效应有力激发了国内外铝厂的生产热情,大量闲置产能开始启用。但因前期全球的氧化铝产能投资不足,氧化铝产量的增长无法满足日益增加的电解铝产量。随着中国氧化铝进口量大幅增加和国际市场氧化铝价格的上涨,世界范围内出现了氧化铝的投资热潮,众多国家纷纷上马氧化铝项目。仅巴西和澳大利亚两国今年新增的产量就超过了300万吨,而俄罗斯和几内亚增加的产量也十分可观。 随着氧化铝价格的上涨,国内的氧化铝产量也快速增加。据不完全统计,全国在建和拟建的氧化铝项目有29 个,规模达2948 万吨/年,其中已开工建设25个,一期总规模达1800 万吨/年,加上现有的1000 万吨产能,3 年后产能将突破3000 万吨。预计今年年底氧化铝产能可以扩张到1531 万吨。 据国家统计局数据,今年上半年我国氧化铝产量595 万吨,同比增长了50.7%。其中6 月份我国氧化铝产量为106.8 万吨,同比增长了57.1%。随着氧化铝新增项目的集中大量投产,国内氧化铝产量仍呈快速增加的态势。预计今年国内氧化铝新增产量为400 万吨左右,且有200 多万吨的新增产量将在6-9 月集中投放市场。受国内产量大幅增加的影响,氧化铝进口量开始下滑,上半年我国进口氧化铝总量333 万吨,同比下降10%,预计全年进口量将下滑19%左右。 氧化铝产量迅速增加带来的直接反应就是价格下跌。氧化铝供应现已大大超过了需求,价格开始急剧下跌。据悉巴西CVRD 公司招标后氧化铝离岸价仅为350 美元/吨,欧洲进口氧化铝价格出现暴跌。本周,氧化铝在450-470 美元/吨(离岸价)进行交易;但市场目前正在讨论350-400 美元/吨的价格范围。国内中铝的报价仍然为5650 元/吨,但目前港口的报价已经下跌至4600-4500 元/吨,甚至有个别氧化铝厂家的报价低至4400 元/吨。 图3:04年以来我国氧化铝产量图 单位:万吨 二、电价上调的影响 发改委于6 月30 日公布了全国煤电联动电价上调方案,全国销售电价平均上调2.5 分/千瓦时,理论上成本上升375 元左右。但实际上出于对高能耗产业发展进行限制的国家政策,此次电价上调,铝厂电价的上调幅度要高于全国水平。 据悉,全国电解铝生产厂家的电价上调幅度为3-5 分,相应地成本增加了约400-800 元/吨。但因多数电解铝生产企业有自备电厂,没有自备电厂的企业多和电厂签定有长期购电合同,享受电价优惠。电价上调对电解铝厂成本的影响应较为滞后。 三、产量增加有限而需求依然保持旺盛 虽然国际市场氧化铝价格不断下跌,但电解铝产量的增加却并不明显。欧洲和能源价格高企迫使部分铝厂关闭,而北美也只有加拿大的产量是在增加,美国的产量也在下滑。中国的产量增长较为明显,但却远低于国内消费的增长。上半年国内电解铝产量为429 万吨,较去年同期增长25%。而国内上半年铝的表观消费量达到401 万吨,比去年同期增长37.3%,远远高于国内产量2 的增长速度。 6 月份产量为78 万吨,同比增长了23%,而当月消费同比增长了31%。 国际铝业协会(IAI)公布的初步数据显示,6 月全球原铝日产量从5 月的65,300 吨下降至65,100 吨,但是超过2005 年6 月的64,700 吨。6 月(30 天)总产量为195.4 万吨,而5 月(31 天)为202.4 万吨,2005 年6 月为194.2 万吨。 而2006 年6 月底西方国家生产商持有的各种形式铝库存(不含最终完工产品)降至299.3 万吨,5 月底为306.3 万吨,2005 年6 月底为321.4 万吨。 6 月未加工的铝金属库存降至158.6 万吨,5 月和去年6 月分别为165.0 万吨和181.1 万吨。 显然全球的产量增长要小于全球的需求的增长,在目前这个阶段供需基本处于平衡状态甚至是稍有短缺的。 国内上半年固定投资增长较快,建筑、交通和电力行业用铝量继续保持较高增长。据统计局发布的上半年经济运行数据:上半年,全社会固定资产投资42371亿元,同比增长29.8%,增速比去年同期加快4.4 个百分点。房地产开发投资7695亿元,增长24.2%,加快0.7 个百分点。汽车增长27.8%,其中轿车增长53.2%。 而电力行业的投资增长也在17.5%。主要用铝行业的高速增长有利于拉动铝需求量的较快增长,从而缓解国内日益严峻的产能过剩问题。 值得注意的是,虽然央行已经宣布在8 月15 日将存款保证金上调0.5%,但根据对中国经济的深入分析,预计未来还会上调存款准备金或者是加息。随着中国宏观调控力度加大,严控固定投资,未来房地产、汽车等行业铝消费增速可能会有所减缓。但受中国特殊国情的影响,其政策执行的有效性还有待于商榷。 图4:国内近年铝消费增长和国内供求平衡图 淡季不淡将对未来铝价走势产生利好。国内受产业政策和关税的影响,原铝的出口量下滑,而具有高附加值的铝材产品出口则呈爆发式增长,直接带动了铝需求量的增加。国内的铝型材加工业近年为业界所看好,纷纷上马铝材型材生产线。2005 年中国的铝加工材产能达931 万吨,实际产量则近584 万吨,铝型材产量位居世界第一。虽然前期铝价处于高位,但得益于铝材出口的税收优惠政策,铝加工业利润率得到保证,因而铝加工业发展步伐并未放缓。目前铝材的出口退税率为13%,而原铝的出口反要征收5%的关税,利润的转移促使了电解铝产业积极向下游行业延伸,国内大型电解铝企业基本上都已涉足下游铝加工产业。据从现货厂商处反馈的信息,虽然现在处于消费的淡季,但铝材生产商的订单量却仍然保持增加。据海关统计数据显示,今年1-6 月铝材出口量达到52.7 万吨,同比增幅高达62.4%。同时国内电解铝厂的铝锭销售状况也表现良好。据悉国家新的出口退税政策仍在制订当中,对铝加工材的出口的影响还具有一定的不确定性,应予以适当关注。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||