|

|

全球小麦市场库存偏低 小麦价格仍有上涨潜力http://www.sina.com.cn 2006年10月12日 00:50 国际期货

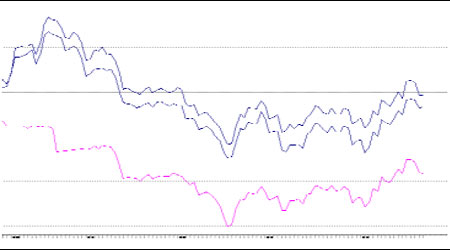

第一部分 行情回顾 强麦自2002年上市以来连续上涨,曾一度冲破2200元的历史高价,最高涨幅达到40.5%,随后一路下跌,直至今年7月初下跌仍在延续,走出与国家托市政策不协调的暴跌行情。 图1:强麦701合约价格走势图 但在近期价格却出现了强劲反弹,主要原因是:一是面粉加工企业加大了采购量,二是托市收购政策即将结束,三是目前正处于秋收季节,农户售粮积极性不高,四是、后期国内小麦出口有望增加。对于10 月小麦价格的走势,国内小麦会在阶段性的上涨后出现回落。 第二部分 基本面分析 一、 全球小麦库存偏低 2006 年夏季美国和欧盟均出现了高温干燥天气,使得市场预期小麦库存极其偏低。美国农业部的最新数据显示,2006/07 年度世界小麦库存可能降低到1.2638 亿吨,这也是25 年来的最低库存水平,比8 月份的预估值调低了204 万吨,也低于2005/06 年度的期末库存1.4607 亿吨。 2006/07 年度的世界小麦库存用量比将会降低到20.5%,低于2005/06 年度的23.4%,而且也是1960 年来的最低库存用量比。 小麦库存偏低意味着未来一年内小麦价格以及收益有上升潜力。 二、 我国小麦2006/07 年度将出现供大于求 国家粮油信息中心主任尚强民在9月17-18日于哈尔滨召开的中国秋季粮油市场分析会上表示,今年全国小麦继续增产,加上库存等因素,06-07年粮食年度中国小麦市场将出现供大于求,将在一定程度上影响小麦行情。 图2 :国内小麦产量图 三、当前国内小麦供给相对稳定,供给压力有所减轻 目前面粉加工企业加大了小麦的采购进货量,促使小麦面粉市场趋于稳定,局部地区有所反弹。但总体供大于求的基本面未发生变化,政策基本主导收购市场,后期销售市场将受政策主导。一方面,国家继续加大了扶持粮食生产,保护农民种粮积极性,增加农民种粮收入的政策力度,小麦面积、产量持续第三年大幅增产,冬小麦产量接近1 亿吨。二方面,国家启动最低收购价格预案,指定了6 个主产区共有5546 个收购库点在收购期间敞开收购,收购主体增加,收购点增加,政策基本主导了收购市场行情。 三方面,今年小麦收购基本上以国有收储企业为主,其他主体收购量较少,主渠道收购量大幅增加,国家掌握了大量的政策粮源。 四方面,政策同时将有效调控销售市场,在小麦上市期,国家停止了小麦的轮换出库抛售,使得市场供给压力明显减轻,保持了销售市场价格基本稳定;同时,国家掌握了充足粮源,库存量大,市场调控能力明显提高,后期将定期拍卖出库销售,有效调控销售市场,可以避免价格的大起大落。 四、我国制粉小麦集中出口有望启动 今年以来,我国小麦进出口形势发生了较大变化,进口逐步减少,出口逐步增加。但以往我国出口小麦多为饲用粮源,今年1~7月我国共出口38万吨小麦,其中多数为黑龙江集中处理的陈麦及陈化麦。有消息称,我国制粉小麦集中出口工作将于近期启动,这是近年来我国首次组织制粉小麦批量出口。据悉,出口企业目前正在组织小麦出口粮源,收购活动集中于山东低价区,受此影响,山东小麦价格近日有所回升。有关机构预计,我国2006/2007年度小麦出口量为100万吨,同比增长1.03倍,出口无疑为最低价政策结束之后的小麦市场带来支撑。 综上所述,国内小麦产需平衡,供给强于需求,但政策因素则对市场行情起到关键的稳定和支撑作用。因此,后市小麦价格波动幅度不大,总体以稳定为主基调,不同季节会有所不同,地区差异和品质差异有所缩小,季节性和区域性小幅波动仍然存在。 第三部分 技术分析 图3: 强麦701、703和705三个合约的价格走势叠加图 近期强麦在经过长期下跌后,价格伴随着明显的增仓出现了反弹,特别是强麦701 和705 合约上增仓明显。另外,从上面的强麦701、703 和705 三个合约的价格走势叠加图来看,三个合约的价差控制得非常好,三个合约的走势基本一致,显示出基金非常强的控盘能力。 总的来说,在目前国内小麦供大于求的市场状况下,强麦价格将难以出现大的涨幅,但在全球小麦库存偏低的情况下,国内小麦的出口预期增强会对国内小麦价格有刺激作用,另外,强麦经过长期的下跌调整,价格处于低价区,投资价值突现,可以适当介入。操作上,在1550-1600 区间可逐步买入强麦701,目标价位1700,止损设在前期低点1515 附近。操作过程中,注意控制仓位及关注总体持仓。 中国国际期货 朱治平

【发表评论】

|

|||||||||||||||||