|

不支持Flash

|

|

|

国内糖市销售压力巨大 郑糖期价仍将难言上涨http://www.sina.com.cn 2007年03月19日 00:13 国际期货

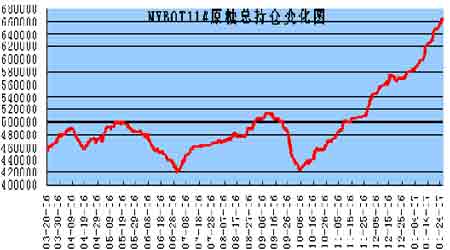

内容概述 ◆ 1月份国内外糖价延续弱势,郑糖较国际糖价表现出一定抗跌性 ◆ 国际市场基本面打压糖价上涨 ◆ 国际糖市资金面抑制糖价上涨基础 ◆ 国内糖市现货销售压力巨大 ◆ 国家收储难以推动糖价上涨 第一部分 行情回顾 图1:郑糖白糖指数走势图 图2:NYBOT11#原糖指数走势图 进入07年,国内外糖价走势依然低迷,NYBOT 市场11#原糖价格由11.75美分/磅跌至10.72 美分/磅,下跌1.03 美分/磅,跌幅8.8%,其间,3 月合约一度跌至10.53 美分,创4 个月以来新低;郑糖期价由3799 元跌至3681 元/吨,下跌118 元/吨,跌幅3%,郑糖期价较国际糖价表现出一定的抗跌性。 第二部分 国际市场 一、国际糖市基本面打压糖价 在过去的一个月中,国际糖市发生了许多重要事件。纽约商品交易所(NYMEX)推出了以现金交易几食糖期货品种,洲际交易所(ICE)合并NYBOT(纽约期货交易所),不久将推出新的电子盘交易,丰富了国际食糖交易市场。 由于本榨季印度国内的食糖产量预计将达到2400 万吨,联邦政府决定全部放开食糖出口。一年多以来倍受市场关注的印度取消食糖出口禁令终于成为事实。印度出口解禁意味着国际糖市将增加300――400 万吨食糖供应量,消息的公布在一定程度上打击了国际糖价。近期,俄罗斯又有可能将原糖进口关税从目前的140 美元/吨上调至270 美元/吨。关税的大幅提高无疑又将降低俄罗斯原糖进口数量。目前国际糖市基本被利空消息所笼罩,难以支持糖价走强。 印度解除食糖出口禁令以及俄罗斯提高原糖进口关税将打压国际糖价。 二、国际糖市资金面形成对峙 图3:NYBOT11#原糖总持仓变化图 从资金角度来看,NYBOT11#原糖总持仓量持续增加并不断创出历史新高。 与此同时,商品基金总持仓增长幅度远小于原糖总持仓,由此来看,总持仓的增加应来自于商业指数基金以及大量保值实盘的介入即商业指数基金净多单与大量保值抛盘相对应。因此出现,总持仓持续增加同时,糖价一改以往与总持仓高度正相关性,而是呈持续震荡走势。 图4:NYBOT11#原糖价格与基金净多单变化对比图 国际糖市总持仓持续增加,形成对峙格局,市场酝酿着高风险。 与此同时,商品基金持仓结构一直呈多头持仓小幅减少,空头持仓大幅增加,且目前基金持仓为净空13000 于手。伴随时间推移主力合约0703交割日期日益临近,在距离交割日还有一个月的时间,0703 合约持仓量依然为27 于手,比2006年同期0703 合约糖价创25 年新高时20 万手高出7 万手,增长幅度近35%。同时总持仓由51 万手增长至66 万手,增长幅度为29%。由此来看,目前0703 合约持仓数量明显偏高。商业指数基金与保值抛盘的对峙将在临近交割日期时候,决出胜负。无论是基金的平仓盘,还是保值商的平仓盘都将使糖价产生大幅波动。 从目前市场基本面考虑,以及基金的操作习惯来看,我们更倾向于糖价向下饿可能性偏大。目前的高持仓酝酿着高风险,商业指数基金有面临亏损的可能。国际糖价生产成本在8―9美分,如果国际糖价向我们所分析的那样,出现大幅下跌,糖价有可能会触及生产成本,来完成熊市中最后疯狂的一跌。但近段时间以来,国际市场原糖现货依然保持较高升水,如果此种状况能保持较长时间,现货保值抛盘有可能会将持仓移向远月从而减轻703合约压力,使得国际糖市能够在平稳中换月。 受春节时间推迟影响,食糖销售量高于去年同期。 第三部分 国内市场 一、现货抑制糖价上涨 截止到1 月20 日,广西地区累计榨蔗2428 万吨,同比增加265万吨;产混合糖298 万吨,同比增加39 万吨;产糖率12.26%,同比提高0.29 个百分点;销糖206 万吨,同比多销44 万吨;产销率69.15%,同比提高6.5 个百分点;一级白砂糖含税平均售价3933 元/吨,赤砂糖含税平均售价3119 元/吨,精制糖含税平均售价4140 元/吨。销售量和产销率明显高于去年同期,主要是因为,去年榨季推迟开榨且今年春节较去年推迟20天,大大增加春节前备货的采购时间。对此,我们要清楚的认识当前现货市场销售状况。 伴随糖价的持续走低,食糖消费企业与生产企业改变了采购与销售策略。策略的改变促进糖价的下跌趋势,短期内难以改变。 我国糖市,少数糖业集团占据全国较高的市场份额,具有一定的垄断性,食糖生产企业对糖价具有较强话语权。当糖价处于牛市过程之中,食糖生产企业的销售策略,对糖价的上涨起到了明显的推动作用,而食糖消费企业只能被动的接受日益飚涨的糖价。目前伴随糖价的持续走低,糖价进入熊市运行周期。消费企业采购策略发生一定变化,一改以往榨季之初大量备货的采购策略,而是采用随用随买的策略,这将使得春节备货采购对糖价推动作用有所减弱。使得糖市出现旺季不旺的格局。 受收储单位、价格、数量限制,收储并不会推动糖价大幅上涨。 伴随消费企业采购策略的转变,糖价的持续走低,食糖生产企业逐步开始采取新的营销方式――联销。所谓联销就是,食糖生产企业先将食糖运到销区,等到贸易商进行销售时在确定食糖价格。这种销售方式保证了食糖贸易企业收入的稳定,提高了食糖的销售量,但也使得食糖生产企业在市场的地位变的较为被动。因此,联销的销售方式在一定程度上促进糖价的下跌趋势,并且这种趋势短期内难以得到改变。 二、收储难以推动糖价上涨 1月25 日广西自治区糖业管理工作联席会议06/07榨季第一次工作会议决定启动地方食糖收储(第一期)。收储公告显示,在07 年1 月25日至07年2月28 日,市场一级白砂糖现货价格低于3600 元/吨为收储价格启动价位,高于当市场糖现货价高于收储价位时收储暂停。收储量共计为40 万吨,收储方式为买断和质押两种方式。收储消息的公布无疑利好于糖市,但受收储单位、收储价格已经收储方式的影响,收储对糖价的影响程度大打折扣。首先,收储单位为自治区相关涉糖企业,此次收储只是短期内改变市场压力,并不能减少全年食糖供应量。一旦糖价跌破收储价格和政府所给予的相关补贴后。进行收储相关企业自身也面临亏损风险,其是否会将收储糖再次进行顺价销售,糖价是否会面临再次下跌。 因此,总体来看,广西自治区的地方性收储并不会对糖价形成较大影响。由于,国家收储是将食糖直接放入国家储备库,将直接减少本榨季国内食糖供应量。 因此,国家收储较自治区地方收储更有影响力。 目前,市场流传,国家收储价格为3500 元,收储量为30 万吨。这正好比较符合我们在年报中分析的收储价格和收储量。目前3600 元的现货价格与3500元的收储价格相比,尚有100 元的差距,因此,从收储价格角度来看,短期内现货糖价仍有一定的下跌空间。 目前食糖现货价格与郑糖期价格以及郑糖期货合约之间结构趋于相好,但上涨基础尚未坚实,仍需要等待。 三、市场结构趋于向好 进入新榨季以来,受现货销售压力影响,现货价格持续回落,期现价差逐渐缩小趋于一致,价差由期货价格较现货价格贴水变成升水,郑糖期货合约间价格也呈远期升水,表明市场依然对后市较为乐观。但从目前市场状况来看,上涨基础尚未坚实,仍需等待。 图5:国内白糖期现价格及价差变化图 资料来源:中国国际期货 第五部分 后期展望 国际糖价进行长达4个月震荡整理,但国际糖市基本面依然被持续的利空消息所笼罩,伴随总持仓的持续增加不断创出历史新高,持仓也处于多空对峙僵持阶段,国际糖价后期依然难以乐观。目前国内现货市场春节采购基本结束,伴随新糖持续上市,消费淡季的来临,促使糖价上涨的因素逐渐减少,现货销售依旧面临巨大销售压力。虽然市场已经公布相关收储消息,但受收储单位、价格、数量限制,收储并不会推动糖价大幅上涨。在天气等因素较为正常的情况下,2 月份糖价难以出现明显上涨格局。 中国国际期货 张立军

【发表评论】

|

|||||||||||||||||