|

|

|

全球小麦整体供应趋紧 强麦还有继续上涨动能http://www.sina.com.cn 2006年12月18日 08:39 国际期货

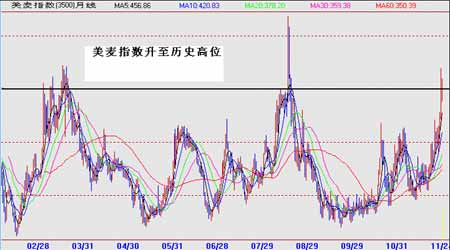

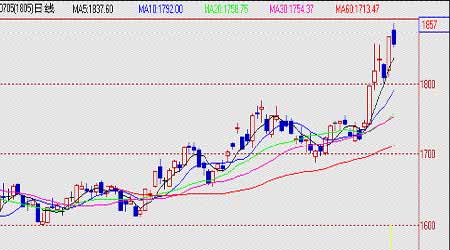

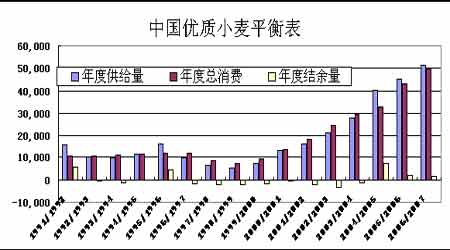

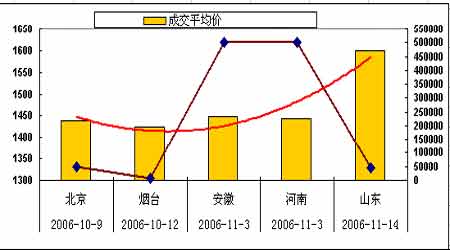

内容概述 小麦主产国出口政策出现调整,全球小麦供应更趋紧张 短期的拍卖不能缓解国内小麦供应的短缺现象 新麦的生长状况不容乐观,将极大影响明年国内产量 CBOT 小麦净持仓继续增加,且价格回调在技术上得到确认 强麦701 合约价格上升的空间更大 第一部分 行情回顾 图1:CBOT小麦强势上涨 图2:国内强麦延续上行趋势 在全球小麦整体供应趋紧的格局影响下,CBOT 小麦和国内强麦期货都延续了上行的走势。CBOT 小麦触及10 年来的价格高点,而国内强麦期货市场705 合约已经突破1800 的价格位,截止11 月24 日,强麦705 合约价格已经升至1853元/吨,价格已经触及今年2 月份所形成的价格高点。纵观目前市场因素,强麦价格还有继续上涨的动能。 第二部分 基本面分析 一、全球小麦供应紧张程度进一步加剧,小麦价格有进一步 上涨的趋势除了中国外,全球小麦主产区(美国南部大平原、欧洲和澳洲)因干旱都出现了不同程度的减产。澳洲政府将2006/07 年度小麦产量官方预估值调低至950万吨,较上年度产量下降62%,为12 年来最低。同时美国农业部从今年上半年开始就逐渐调低全球小麦库存。在美国农业部11 月供需报告中指出,2006/07 年度世界小麦期末库存为1.188 亿吨,比上月的预估值调低了50 万吨,远低于2005/06 年度的 1.472 亿吨,创下了1981 年(1.125 亿吨)以来的最低期末库存,而且期末库存用量比是历史最低水平,美国期末库存也创下1995 年以来的最低水平。 正是由于全球小麦库存降低导致供应趋紧,促使了全球小麦价格不断攀升,但价格的大幅度上涨,并没有促使全球小麦主产国的大量出口,相反却使全球小麦出口国在出口政策上发生了很大的变化。出于对小麦、玉米等农产品价格的上涨的极为关注和担忧,世界粮食主产国政府为控制本国粮食价格的过度上涨,满足自身的需求,各国政府纷纷采取措施限制出口。欧盟25 国把小麦出口许可证的有效期从4 个月缩短到2 个月,出口许可证有效期的缩短令贸易商无法把大量的出口许可证长时间保留,实际上限制了小麦出口。此外,欧盟还可能对小麦出口征收关税。还有,据欧盟公报称,欧盟谷物管理委员会在11 月24 日举行的招标会上拒绝了所有出口自由市场小麦的申请,延续了近期的形势。虽然周四共有五家公司投标申请435,000 吨自由市场小麦的出口许可,但是均未获得批准。 乌克兰农业部宣布把今年的小麦出口限制在380 万吨,这明显低于上年的650 万吨。另外,阿根廷也突然宣布暂时停止小麦和玉米的出口报关申请。直到11 月24 日,周四,阿根廷罗萨里奥谷物交易所的现货小麦才有了报价,同时阿根廷农业部还宣布了一项对出口商十分不利的计划:要求出口商每出口一吨小麦,就必须低价向面粉加工商销售0.5 吨小麦。 相反,全球对小麦的需求却在不断的增加。据埃及农业部11 月21 日报告显示,埃及年小麦消费量约为1200 万吨,已成为世界头号小麦消费国,每年需进口小麦400 万吨,是世界上最主要的小麦进口国之一。埃及商品供应总局(GASC)21 日表示,将招标寻购55,000-60,000 吨美国、法国、加拿大、德国或阿根廷产地的小麦,GASC 同时寻购30,000 或60,000 吨俄罗斯小麦、英国制粉小干旱使全球小麦出现减产,全球小麦库存偏低,供给趋于紧张。 麦或叙利亚小麦。另外,据东京11 月22 日消息,日本农业部在周抱招标中买入170,000 吨美国、加拿大和澳大利亚产地的小麦。 二、国内小麦总体上略有结余,但由于今年托市收购力度大, 小麦市场阶段性缺口出现 (1)今年我国小麦总产量在1.02-1.04 亿吨之间,小麦制粉消费量预计为9000 万吨,饲用消费量为250 万吨,工业消费量为250 万吨,种用及损耗量为700 万吨,出口量为150 万吨,按以上数据来统计我国小麦产需相比结余在150万吨以下,这是我国小麦市场连续六年出现供需缺口后首次略有赢余。其中优质小麦2006/07 年度的总供给量为5130 万吨,总需求量为4960 万吨,结余170 万吨。 图3:我国优质小麦略有结余 但是由于今年托市小麦收购力度较大,收购数量庞大,据统计今年托市收购总量达到4121.8 万吨,同时,主产区农民手中新麦存量降至历史同期的低水平,存粮农户一般惜售心理较重。据估计,目前江苏地区农民手中小麦存量不足20%,安徽约30%左右。这使市场供应量出现了阶段性缺口,一些地区价格出现暴涨。 (2)强麦市场步入季节性回暖期。一般而言,国内小麦市场有两个明显的季节倾向:其一是每年的春季到夏收这一时期惯于下跌,价格多处年内低点;另一个趋势就是从收获季节的低点到秋季或者冬初小麦消费逐渐进入旺季,价格倾向于上涨,春节左右因消费带动价格到达年内高点。目前国内小麦市场已进入季节性回暖时期,市场各主体心理较前期也在发生悄然改变,这在一定程度上会支撑小麦市场价格。 (3)小麦拍卖不会给市场带来太大的回调压力,相反会促进小麦价格上涨。小麦自10 月以来已经出现了多次拍卖,总体上看,成交量不高,但成交价却逐渐走高,也基本上为后期小麦的拍卖做出了基本的标准:小麦拍卖价格不会低国内小麦总体上略有结余,但由于今年托市收力度大,小麦市场阶段性缺口出现。 于最低收购价。若按0.69 元/斤收购(三等混和麦),从麦农手中收购开始,一直到出库,中间所产生的一切费用均由国家财政直接补贴,合计在0.055 元/斤左右,也就是说今后一段时期国内小麦出售价格应该在0.74 元/斤以上,前期收购的小麦出售才不会亏本。 图4:小麦拍卖的成交均价逐步走高

【发表评论】

|

|||||||||||||||||