|

不支持Flash

|

|

|

07年期铜市场展望:把握市场机遇 再创昔日辉煌(3)http://www.sina.com.cn 2007年01月26日 01:10 国际期货

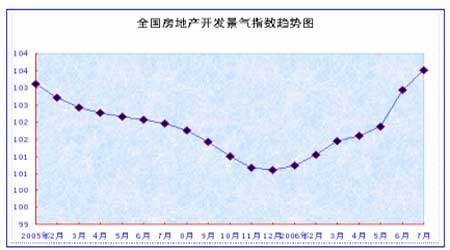

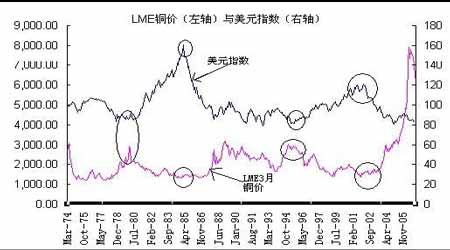

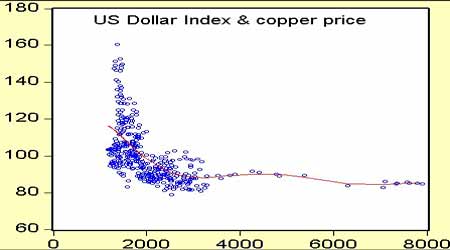

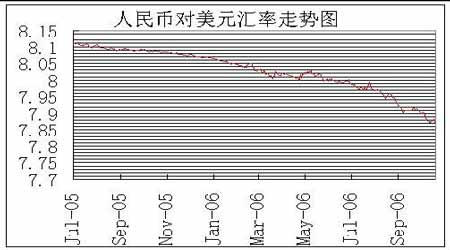

三、空调等家用电器行业的需求状况 高铜价对家用电器行业的影响就大一些,该行业是第二消费大户。冰箱和空调生产企业很难把成本增长转嫁到消费者的头上。 四、房地产行业的需求状况 高铜价也波及到房地产行业,包括管,线和装饰材料,但是这方面受到的影响就更小一些。 图11:房地产情况 五、汽车行业的需求情况 替代:汽车散热器铜带含铜量80%、锌20%的黄铜主要用于冷凝器和汽车散热器上。为了改善普通黄铜的机械性能,抗蚀性和工艺 性能,常 加入铅、铝、铁、等制成特殊、黄铜。 居高不下的铜价已经使得传统的铜质散热器遭到铝质散热器的严峻挑战,目前大约95%的轿车采用铝质散热器,大约50%的中型车和客车也采用铝质散热器。在高铜价的逼迫下,铜制散热器在客车领域的份额也在迅速减少,甚至铜制散热器的固守领域-载重卡车也有部分使用了铝质散热器,汽车散热器铜带增长因此受到一定抑制。 国内铜消费总论: 1、经济发展是中国铜板带消费增长的根本基础,目前的全球经济和中国经济的环境有利于中国铜消费保持快速增长; 2、国内铜消费结构比较均衡。但铜价大幅上涨对铜消费增长的抑制作用已开始显现。如果铜价长期保持高位运行,那么这种抑制作用会更加明显,替代品的领域和数量都将继续扩大; 3、由于市场价格波动剧烈,大型冶炼厂投资铜加工行业的规模不断扩大,使得企业的产业链变长,竞争力加强,抗市场风险能力加强。由于冶炼厂自有加工厂投入生产,其可供市场的电铜原料将减少,非冶炼厂,小型企业面临生存危险。 4、国外加工厂转移到中国的现象已经比较普遍。同时铜价大幅上涨给国内铜加工企业带来巨大的资金压力和经营风险,迫使企业不断提高技术水平和管理水平,减少对金属的消耗; 5、国家政策的变化对企业的未来起到关键性作用。 6、替代已经进入尝试性阶段,大规模的替代尚需要一段时间。 图12:汽车产量 铜精炼加工费问题 2006 年12 月,中国铜精练加工费年终谈判仍以中方妥协结束,此次谈判的结果是:铜精矿加工费降至60 美圆/吨,精练费降至6 美分/磅,同比下降33%,原有的价格分享参与条款被取消,但在付款期上有所优惠。 正是因为国际市场铜矿增速较慢和国内的冶炼产能的快速扩张,导致我们在加工费谈判中始终处于被动状态。这个结果对于我们铜冶炼企业来说,铜精矿加工费的下降会使企业继续遭受严寒。 我国有2/3 的铜精矿要依赖进口,而就目前情况来看,我国铜精矿的对外依存度在未来几年仍会很高。因此导致我国铜加工冶炼企业在国际谈判上的话语权严重缺失。但另一方面,极低的加工费可以使国内铜冶炼业优胜劣汰,促进整合,并最终形成几大优势企业垄断市场,提高行业的集中度。 铜精矿加工费下降只能逼迫铜冶炼企业提高铜价。对于铜加工企业来说,本来不断高起的铜价已经使得一些中小型铜加工企业,陷入时断时续的生产状态,稍大型的企业也在定单与铜价较量过程中权衡,是少赔还是多赔有时也是他们考虑的问题,他们的盈利能力可想而知。那些只生产铜加工材的企业的境遇可想而知,因为他们需要外购铜,但那些集冶炼加工于一体的企业,经营状况也不好,因为正如上面所提到的,他们还要受到国际铜矿提供商的压榨。 汇率与铜价的关系 铜价走势与美圆走势具好较强的负相关性。从历史数据来看,美圆从高位回落也是造就铜价的这轮牛市的重要原因。受美国长期双赤字的影响,美圆从2002年开始踏入了漫漫熊途,而几乎于此同时,铜价也结束了长达7 年的下跌,展开了一轮波澜壮阔的大牛市。近期受全球央行减持美元特别是中国外汇储备多元化及美联储明年降息可能性增大的影响,美圆出现了大幅下跌,并且短期内还看不到止跌的迹象,这对疲弱的铜价产生了支撑。 图13:铜价与美元走势 从上面的铜价与美元指数的走势图上我们可以很清楚地看到,美元指数与LME3 月铜价的负相关性极强,在美元预期不断贬值的大背景下,美元汇率的变化对铜价的影响也不可小视。 图14:美元指数与铜价的相关性分析 通过美元指数与铜价的相关性回归分析,我们可以发现,虽然美元与铜价整体上呈负相关联系,但在不同的时期,其相关性并不相同。从历史走势上看,当美元指数处于120-160 之间时,铜价处历史的低位,此时美元走势与铜价呈现极强的负相关性;当美元指数处于80-120 之间时,负相关性亦强;但当铜价远离历史波动区间时,其相关性则有所降低,这主要是因为在此时基本面的供需状况和资金的因素是市场的主流,虽然大局上仍然表现出负相关,但其实际意义却在降低。因而在目前的市场下,我们认为美元的贬值毫无疑问将会继续对铜价产生支撑,但市场的焦点更多地在基本供需的情况下其作用力有所减弱。 人民币汇率对铜价的影响 人民币的不断升值迫使我们在分析汇率对铜价的影响时,不得不考虑人民币对铜价的影响。人民币升值使进口成本降低,这将会使国内的进口量增加,同时沪铜与伦铜的比值也会逐步降低,当然由于人民币升值的温和性和长期性,对铜价的影响将是长期的,但短期内的趋势还不明显。 图15:人民币汇率走势

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||