|

不支持Flash

|

|

|

|

实质性的消费使得国储拍卖小麦效果不甚明显http://www.sina.com.cn 2007年01月18日 00:39 中诚期货

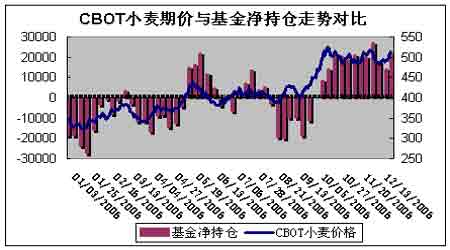

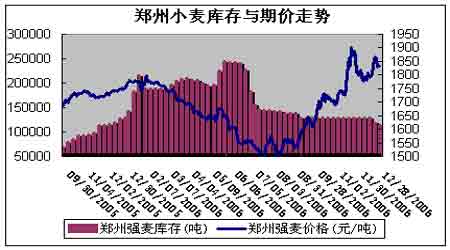

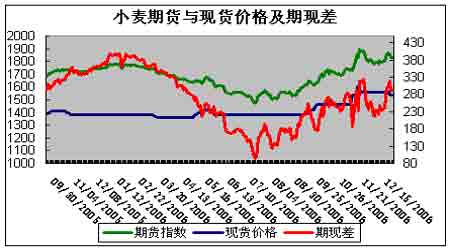

十二月份行情回顾 2006年岁尾,国内农产品期货都仰头前进,农产品供求出现了阶段性紧张,而同时国储的大量收购也导致了流通领域的可供麦源大为减少,实质性的消费使得国储的小麦“七拍”效果不甚明显,当然国储拍卖的目的也不是为了打压国内小麦价格,而是为了缓解供需紧张的国内市场同时希望能够稳定粮食价格。而农业部在关于《全国粮食生产发展规划(2006-2010)》的通知中也明确提到国内粮食供需关系偏紧的状态将长期存在,这些都说明,我们在研究和探讨国内粮食价格的时候都要重新认识,眼光放远。 基金持仓与期价分析 CFTC发布的投机持仓报告,截至12月26日,基金持有多头头寸为76522张,空头头寸为54355张,净多头头寸为22167张,基金净多头寸持续增加。显示基金全面看多小麦市场。 基本面分析 国内现货供需领域,按照美国农业部的预测数据期末库存在0.3489亿吨,但是我国小麦库存结构与其他大宗性的农产品相比有着明显的不同,小麦的国储和省市县三级储备占了一大部分,大致比例是65%左右,而真正能够在市场上自主流通是商品粮、加工存粮和农民们的余粮,这部分小麦的量大致占总库存的35%左右,也就是说市场上可供流通的小麦量也就在0.134亿吨左右,我国当年所产小麦量在1.035亿吨左右,合计月消费量在0.086亿吨,而小麦收割后剩余的库存小麦基本上仅够不到两个月的使用量,即七月中下旬国内现货供应出现紧张,而新麦的上市理论上可以接上空档,但是2006年中国国储收购了将近0.43亿吨小麦,加上民间的补库,使得现货出现阶段性紧缺,价格大幅上扬,现货价格上扬的时间基本上和期货价格启动的时间吻合,(期货价格在7月20日触底反弹)。供需紧张-现货价格上涨-国储出库,所以说本轮小麦的上涨根源还是现货消费的供给紧张引起的,加之国庆、中秋、元旦、春节的消费高峰刺激,资金的推动作用不甚明显。2007年1月份这种情况有望持续,但是由于双节后的消费淡季加之国储轮库为明年的收储而加大出库力度,有望导致现货价格在2007年第一季度中后期展开下跌。 海关统计数据显示,十一月份我国共出口小麦30万吨,其中16.5万吨小麦出口到韩国,占该月出口总量的55%,3.9万吨出口到菲律宾,3.3万吨出口到印度尼西亚(该国自2004年起基本停止进口我国小麦)。今年一至十一月份我国累计出口90.3万吨小麦,较去年同期增长373%,其中45.1万吨出口到菲律宾,占同期出口总量的50%,31.6万吨出口到韩国,占同期出口总量的35%。十一月份出口的小麦中有70%自大连海关报关出口,其余自石家庄和青岛海关报关,一至十一月我国累计出口的小麦中,大连海关报关量所占比重达到90%。与小麦出口量大幅增加不同的是,今年我国进口小麦数量继续大幅降低。十一月份我国仅进口了2.9万吨小麦,其中澳麦占98%,其余为美麦,一至十一月我国共进口57.3万吨小麦,较去年同期减少了83%,其中澳麦占51%,美麦占到33%。 全球小麦总体产量下降消费稳步上涨,而中国则一枝独秀,产量连续三年丰收,为防止“谷贱伤农”的事情发生,国家保护价收储,但是2006/2007年产量有望保持平稳,则新粮的储存是个棘手的问题,国内出库是一个途径,出口则是另外一个途径,更何况国际小麦价格正处在高位。如果2007年国内能够把出库和出口结合起来调控国内小麦市场,则小麦价格有望平稳运行,但是由于小麦属于战略物资储备,大量的出口也不现实,但是我们预期出口量有望在今年的基础上增加。 后市展望 国储收购,导致国内制粉企业可采购货源减少,季节性消费旺季的道来引起小麦价格上涨;价格的上涨使得农民惜售卖跌不卖涨,更进一步推动了小麦现货价格的坚挺。国储连续七次出库700万吨小麦,来满足市场需求,无奈需求强劲,现货价格并没有出现明显回落,同时价格上涨“国家满意、农民满意”春节前,只要现货价格在高位保持一定的稳定性,国家不会在给与明确的干涉。 技术分析,从黄金分割率来看,目前强麦连续数据运行在38.2%的强势区间内。期价有调整的要求,但是总体属于强势。1856-1800为强麦九月未来调整的强有力支撑区间;KDJ指标目前死叉向下,仍在发散运行,指标显示市场短期仍处于弱势之中。MACD指标目前运行在0以上,并形成粘合,如果向上交叉并形成发散,则有望配合K线运行,期价在高位运行。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||