|

不支持Flash

|

|

|

棉价调整积蓄上升动能 中线看涨思路依然不变http://www.sina.com.cn 2007年03月19日 00:15 国际期货

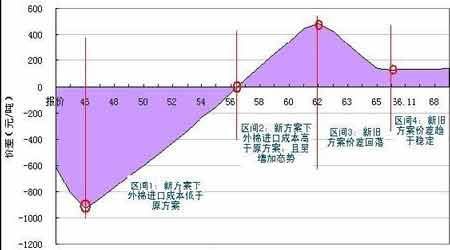

内容概述 ◆ 美棉出口疲弱以及季节性因素令纽约棉花期货承压,国际棉价有调整可能。 ◆ 国内棉价因资金不足及郑棉潜在仓单压力过大,春节前棉价涨升空间有限。 ◆ 考虑国际棉价进入中长期上涨周期以及3 月份棉价季节性强势因素,2 月份调整时可能会出现较好的买入时机。郑棉实际交易操作时需重点关注期现价差、仓单及总持仓变化情况。 第一部分 基本面分析 一、 短期国内棉花政策面难有利好 1、新滑准税政策不再托底棉价 去年12 月底,国务院公布了2007 年关税实施方案。此次税率调整的基调是高等级的税率调高,中低等级的税率有所降低,特别是低等级税率降幅较大,取消了前两年“进口棉到港保低价”。具体来说,如果人民币汇率在7.8 上下,当外棉报价高于57、58 美分/磅,进口成本较2006年上升;当外棉报价低于58美分/磅至46 美分/磅水平,进口成本较去年减少0-900 元/吨;当外棉报价高于66美分/磅以上,进口棉成本较去年上升约1%水平。虽然新税则导致进口棉成本有提高有降低,但考虑1 月份外棉报价基本在56 美分/磅以上来说,利多作用占强。 图1: 2007年外棉进口成本相较2006年成本的价差变化

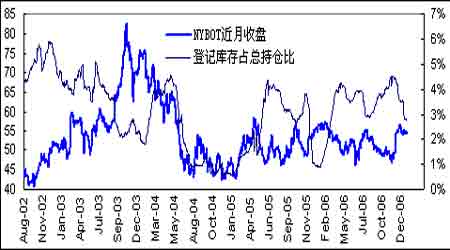

2、短期继续收储的可能性不大 12月26日至1月17日,按计划在新疆收储了30万吨棉花,成交均价在12673元/吨。根据有关数据,目前国家已有150 万吨的棉花。再考虑国内棉花资源下降较快,预计后期再行收储国产棉的可能性较小。由于目前国内年度棉花消费基数较大,150 万吨的储备并不充足,因此不排除国家后期收储进口棉,但时间应该在春节后。 近期新疆棉收储后,国家已储备有150 万吨的棉花,加之国产棉花资源下降较快,预计后期继续收购国产棉的可能性极小。 图2:NYBOT棉花登记注册库存占总持仓比例与美棉近月收盘走势对比

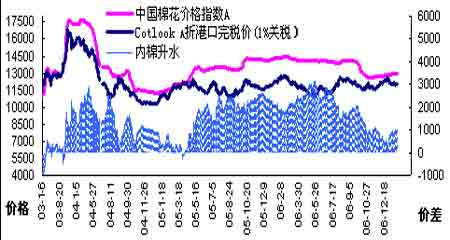

二、 美棉短期利空因素占强 尽管由于纽约棉花期货登记库存快速下降以及总持仓快速上升的原因,库存占总持仓比由高位降至中等水平对美棉形成利好,但这部分利好大部分反映在12月以来连续上涨的棉价上。而CCC 贷款库存1 月以来的大幅上升以及美棉出口迟滞的情况,短期压力趋于加大。考虑目前美棉进口成本高于国内现货价以及国内滑准税配额要到3 月份后才下发的情况,短期美棉出口难有明显改观,对棉价形成压制。 登记库存快速下降的利好已通过棉价上涨得到反映。而CCC贷款库存上升以及出口迟滞的利空因素对美棉构成压力。 图3:国内棉花现货价与1%关税棉花进口成本走势对比

三、 潜在实盘压力过大导致郑棉投机不足 受国内棉花现货价持续稳步回升以及美棉连续上涨带动,郑棉在投机资金抄作下短期内大幅上涨,导致期现价差扩大至1200-1500的高位。高期现价差刺激大量现货保值盘介入,这可以从郑商所仓单注册及预报数量大幅增加可以知道。 在这种情况下,投机资金出现撤离,进而令潜在实盘占总持仓的比例快速上至80%以上,导致郑棉相对现货的升水快速回落。虽然至1月26日,目前期现价差回归至900元/吨一线相对合理位置,但考虑国内现货上涨速度极缓以及仓单压力过大情况,这个价差仍然偏高,难以吸引足够的投机力量返回市场。 图4:郑棉指数(各合约加权平均价)与中国棉花价格指数328走势与价差比较

【发表评论】

|

|||||||||||||||||