|

ВЛжЇГжFlash

|

|

|

ЖЙЪаШБЗІУїЯдЕФЗНЯђад ЦкМлЯнШыНзЖЮадеёЕДзДЬЌhttp://www.sina.com.cn 2007Фъ03дТ16Ше 00:20 ЙњМЪЦкЛѕ

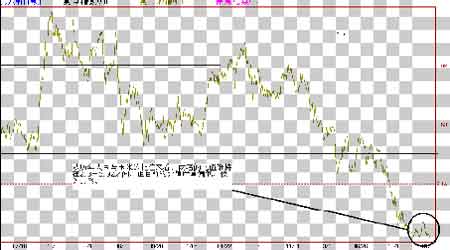

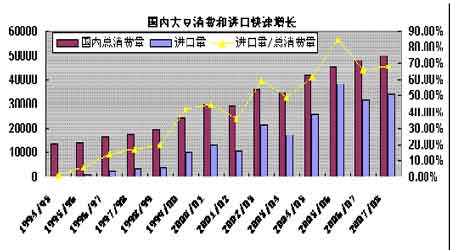

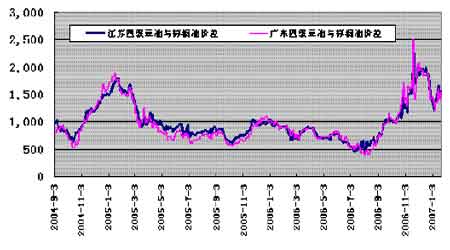

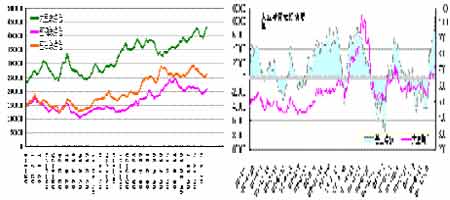

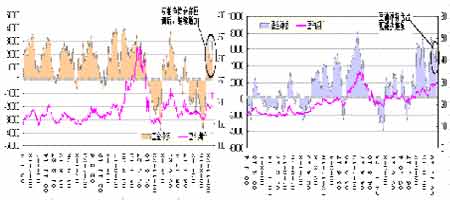

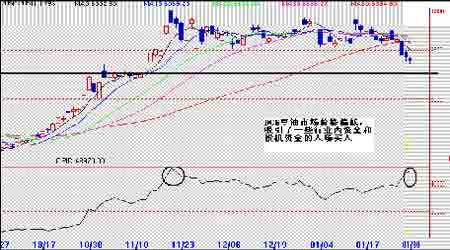

ЁЁЁЁЖЙРрЃЌдкећЕДжабгај ЁЁЁЁФкШнИХЪі ЁЁЁЁЁє ДѓЖЙМАЦфЖЙВњЦЗЙЉгІГфзу ЁЁЁЁЁє жаЙњДѓЖЙашЧѓЧПОЂЃЌЕЋЪмжЦгкЖЙЦЩКЭЖЙгЭашЧѓЧїЕЕФгАЯь ЁЁЁЁЁє ЖЙРрГжВжжаЃЌзмГжВжКЭОЛГжВжГіЯжЫЋді ЁЁЁЁЁє ЙњФкДѓЖЙЁЂЖЙЦЩзЂВсВжЕЅМЬајдіМгЃЌЭЛЯдЯжЛѕбЙСІ ЁЁЁЁЁє ЖЙгЭжїСІКЯдММлИёЃЌЪмЕНТђХЬНщШы ЁЁЁЁЕквЛВПЗж ЪаГЁЛиЙЫ ЁЁЁЁЭМ1ЃКCBOTДѓЖЙ703КЯдММлИёжмЯпЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЭМ2ЃКDCEДѓЖЙ705КЯдММлИёжмЯпЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁдкзюаТЕФUSDA дТЖШБЈИцжаЃЌУРЙњХЉвЕВПДѓЗљЖШЯТЕїУРЙњгёУзЕФВњСПЃЌЪмДЫРћЖрЕФДЬМЄЃЌЛљН№дкЪаГЁжаГЫЛњЭЦИпДѓЖЙЁЂЖЙЦЩМлИёЃЌЕЋЫцКѓгЩгкШБЗІГжајЕФРћЖрЯћЯЂжЇГХЃЌПЊЪМГіЯжСЫЯТЕјЕїећЁЃдквЛИідТРяCBOT ДѓЖЙЩЯеЧСЫ13.4УРЗж/ЦбЪНЖњЃЌЖЙЦЩЩЯеЧСЫ9.6 УРдЊ/ЖЬЖжЃЛЭЌЪБЃЌЙњФкDCE ЖЙРрЪаГЁ705 КЯдМжаЃЌДѓЖЙЯТЕј15 дЊ/ЖжЃЌЖЙЦЩЩЯеЧ38 дЊ/ЖжЃЛЖјгыЖЙЦЩзпЪЦЯрЗДЕФЪЧЃЌCBOT КЭDCEЖЙгЭдђвђдгЭМлИёЕФзпЕЭКЭЖЙгЭЕФЙЉИјГфзуГіЯжСЫЯТЕјЁЃЦфжаЃЌCBOT3дТЖЙгЭЯТЕјСЫ0.69 УРЗж/АѕЃЛDCE5 дТЖЙгЭдђЦЦЮЛЯТааДѓЕј374 дЊ/Жж(Ъ§ОнНижЙ2007 Фъ1дТ29 Ше)ЁЃећЬхРДПДЃЌМлИёШБЗІУїЯдЕФЗНЯђадЃЌЯнШыСЫНзЖЮадЕФеёЕДзДЬЌЁЃ ЁЁЁЁЕкЖўВПЗж ЖЙРрЕФЛљБОУцЧщПі ЁЁЁЁвЛЁЂДѓЖЙЕФЙЉгІЯрЕБГфзуЃЌ07/08 ФъЖШДѓЖЙЕФВњСПЛђаэЛсГіЯжЮЂЕї ЁЁЁЁ1ЁЂдкзюаТЕФдТЖШБЈИцжаЃЌУРЙњаТЖЙВњСПвђЕЅВњДг12дТЕФ43ЦбЪНЖњЯТЕїжС42.7ЦбЪНЖњЃЌЖјЪЙУРЙњДѓЖЙЕФВњСПДг12дТЕФ32.84 вкЦбЪНЖњЯТЕїжС31.88 вкЦбЪНЖњЁЃаТЖЙЕФВЅжжУцЛ§КЭЪеЛёУцЛ§ЁЂУРЙњДѓЖЙ06 ФъЦкГѕПтДцЖМгыЩЯдТдЄВтЕФБфЛЏВЛДѓЃЌЕЋЪЧЦкФЉПтДцСПЕїећжС5.75вкЦбЃЌИпгк12 дТЗнЙЋВМЕФ5.65 вкЦбЃЌвВИпгк11 дТЗндЄЙРЕФ5.55 вкЦбЕФРњЪЗЫЎЦНЁЃГТЖЙЕФбЙеЅСПБЃГж17.8 вкЦбЪНЖњЃЌГіПкСПгаЫљМѕЩйЮЊ1.12 вкЦбЃЌТдЕЭгк12 дТЙЋВМЕФЪ§ОнЮЊ1.15 вкЦбЪНЖњЕФИпЮЛЫЎЦНЁЃСэЭтЃЌУРЙњЖЙгЭПтДцЕїЕЭСЫ4000ЭђАѕЃЌДгЩЯдТдЄВтЕФСЫ27.29вкАѕЯТЕїЕН26.89вкАѕЃЌНгНќ11дТЗнЙЋВМЕФ26.88вкАѕЕФЪ§ОнЫЎЦНЁЃ ГіПкСПЕїИпСЫ1вкАѕЃЌДг13.5вкАѕдіМгЕН14.5вкАѕЃЌЙњФкашЧѓТдЮЂЕїЕЭ1вкАѕЃЌзюжеЕМжТзмашЧѓБЃГжВЛБфЁЃвђДЫЃЌДгБЈИцЕФЪ§ОнРДПДЃЌДѓЖЙЕФЙЉгІЛЙЪЧЪЎЗжГфзуЕФЃЌЖдЪаГЁЕФгАЯьВЂВЛФмЫуЪЧРћЖр ЁЃ ЁЁЁЁ2ЁЂУРЙњДѓЖЙЕФжжжВУцЛ§ПЩФмЛсГіЯжМѕЩйЃЌЕЋФЯУРДѓЖЙВњСППЩФмЛсДДаТИп ЁЁЁЁЭМ3ЃКCBOTДѓЖЙгыгёУзМлИёБШжЕ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ(1)гЩгкУРЙњДѓСІЗЂеЙЩњЮяВёгЭЃЌдЫгУСЫДѓСПЕФгёУззїЮЊдСЯЃЌЪЙУРЙњгё ЁЁЁЁУзЕФгУСПГіЯжСЫДѓЗљЖШЕФЩЯЩ§ЁЃдкашЧѓЧПОЂЕФДјЖЏЯТЃЌCBOT гёУзМлИёЩЯеЧжС10 ФъвдРДЕФМлИёаТИпЃЌЫфШЛзїЮЊХЉВњЦЗЕФДѓЖЙдкгёУзЕФДјЖЏЯТвВЩЯеЧжС1 ФъРДЕФМлИёаТИпЃЌЕЋЪЧЩЯеЧЕФЗљЖШУїЯдШѕгкгёУзЁЃетЪЙЕУвдЧАДѓЖЙгыгёУзСНепМлИёЕФБШжЕЮЌГждк2.3-2.9 ЕФЧјМфБЛНјвЛВНДђЦЦЃЌФПЧАДѓЖЙгыгёУзЕФБШжЕНіЮЊ1.79ЃЌбЯжиЦЋРые§ГЃЕФБШжЕЫЎЦНЁЃ ЁЁЁЁДѓЖЙгыгёУзМлИёБШжЕЕФбЯжиЦЋРыЃЌУРЙњХЉУёдкбЁдёЭСЕиВЅжжЩЯЛсИќЧуЯђгкВЅжжгёУзЃЌДгЖјЛсЪЙгёУзЕФВЅжжУцЛ§РЉДѓЃЌДѓЖЙЕФВЅжжУцЛ§ГіЯжМѕЩйЁЃОнA FarmFuturesдгжОЙЋВМЕФЕїВщЪ§ОнЯдЪО,2007ФъУРЙњгёУзВЅжжУцЛ§СЯДяЕН8,840ЭђгЂФЖ, ЁЁЁЁЮЊ60 ФъРДзюИп,НЯЩЯФъЭЌЦкдіМг1,010 ЭђгЂФЖЁЃДѓЖЙВЅжжУцЛ§ЮЊ6950 ЭђгЂФЖЃЌЕЭгкЩЯФъЕФ7550 ЭђгЂФЖЃЌМДДѓЖЙЕФВЅжжУцЛ§МѕЩй600 ЭђгЂФЖЃЌШчЙћАДЕБЧАЙЋВМЕФ42.7 ЦбЪНЖњ/гЂФЖЕФЕЅВњРДПДЃЌУїФъДѓЖЙЕФВњСПНЋМѕЩй2.562 вкЦбЪНЖњЃЌНЋЖдКѓЦкДѓЖЙЛљБОУцЕФБфЛЏДјРДвЛЖЈЕФРћЖргАЯьЁЃ ЁЁЁЁ3ЁЂФЯУРДѓЖЙВњСППЩФмДДаТИпЃЌЖЙРрВњЦЗвВНЋЛсДѓЗљЖШЬсИпЁЃгЩгкЬьЦјСМКУЃЌгаРћгкДѓЖЙзїЮяЕФЩњГЄЃЌЖјЯрБШЧАСНФъЃЌбЧжоатОњВЁвВУїЯдДІгкНЯКУЕФПижЦжЎЯТЁЃ ЁЁЁЁОЁЙмжжжВУцЛ§НЋМѕЩй110 ЭђЙЋЧъжС2090 ЭђЙЋЧъЃЌЕЋгЭЪРНчдЄВтАЭЮї07/08 ФъЖШДѓЖЙВњСПНЋДяЕНДДМЭТМЕФ5600ЭђЖжЃЌФъБШдіМг50ЭђЖжЁЃдЄВтАЂИљЭЂ07/08 ФъЖШДѓЖЙВњСПЮЊ4350 ЭђЖжЃЌНЯгЭЪРНчДЫЧАдЄВтдіМг60 ЭђЖжЃЌИпгк06/07ФъЖШЕФ4110ЭђЖжЁЃдЄВтАЭЮїКЭАЂИљЭЂЖЙРрВњЦЗВњСПвВНЋДѓЗљЬсИпЁЃдЄВтАЂИљЭЂ07/08 ФъЖШДѓЖЙбЙеЅСПЮЊ3780 ЭђЖжЃЌИпгк06/07 ФъЖШЕФ3370 ЭђЖжЁЃдЄВтАЭЮї07/08ФъЖШДѓЖЙбЙеЅСПЮЊ2900 ЭђЖжЃЌИпгк06/07 ФъЖШЕФ2790 ЭђЖжЁЃ ЁЁЁЁЖўЁЂЖЙРрашЧѓЗНУц ЁЁЁЁ1ЁЂУРЙњЖдЛЊДѓЖЙГіПкЯњЪлЧПОЂЃЌжаЙњДѓЖЙашЧѓдкаТФъЖШГіЯжПьЫйдіГЄ ЁЁЁЁЭМ4ЃКжаЙњДѓЖЙЯћЗбКЭНјПкдіГЄПьЫй ЁЁЁЁ ЁЁЁЁ ЁЁЁЁгЩгкЙњФкДѓЖЙЕФЙЉгІСПВЛФмТњзуЙњФкЕФЯћЗбСПЃЌжаЙњБиаыДѓСПНјПкЙњЭтДѓЖЙвдТњзуЙњФкЧПДѓЕФашЧѓЁЃ2006/07 ФъЙњФкНјПкЙњЭтДѓЖЙЕФСПДяЕН3170 ЭђЖжЃЌдЄМЦЙњФк2007/08 ФъЖШЕФДяЕННјПкСПНЋДяЕН3400 ЭђЖжЃЌеМећИіЙњФкДѓЖЙзмЯћЗбСПЕФ68.3%ЁЃСэЭтЃЌДгНќвЛИідТУРЙњДѓЖЙЕФГіПкЯњЪлЧщПіРДПДЃЌжаЙњВЩЙКТђХЬЧПОЂЃЌжаЙњДг2006 Фъ12 дТ21 ШеЕН2007 Фъ1 дТ18 ШеЃЌЙВЮхжмЪБМфЃЌжаЙњЙВНјПкДѓЖЙ165.5 ЭђЖжЃЌжаЙњУПжмЕФДѓЖЙНјПкСПеМУРЙњОЛЯњЪлСПЕФ40%вдЩЯЁЃШчЙћДг2006/07ФъЖШ(ЪМгк9 дТ1Ше)УРЙњЖдЛЊДѓЖЙЕФЯњЪлзмСП(вбОзАДЌКЭЩаЮДзАДЌЕФЯњЪлСП)ЮЊ930 ЭђЖжЃЌНЯШЅФъЭЌЦкЕФ700 ЭђЖжИпГі33%ЁЃЙњФкжївЊИлПкДѓЖЙПтДцСПГіЯжДѓЗљЖШЯТЕїЃЌНижЙ2007 Фъ1 дТ26 ШеЃЌЮвЙњжївЊИлПкПтДцзмМЦЮЊ188.9 ЭђЖжЃЌИлПкПтДцЯћЗбБШЩ§жС5.4%ЁЃ ЁЁЁЁЭМ5ЃК ЙњФкжївЊИлПкДѓЖЙПтДцЯТНЕ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЙњФкДѓЖЙашЧѓдіМггыгЭГЇГігкЙщЛЙвјааДћПюКЭМгЫйзЪН№жмзЊЕФвтЭМгаКмДѓЙиЯЕЁЃОнСЫНтЃЌЛЊФЯЕиЧјЕФгЭжЌЦѓвЕДѓЖМЮЌГждк50%вдЩЯЕФПЊЙЄТЪЁЃШчЙћКѓЦкЖЙЦЩЕФЯњЪлУЛФмГіЯжКУзЊЃЌгЭГЇЕФЖЙЦЩПтДцдіДѓЃЌНьЪБгЭГЇгжЛсГіЯжЭЃЛњЛђЯоВњЁЃ ЁЁЁЁвђДЫЃЌЖдКѓЦкЙњФкДѓЖЙЕФЯћЗбВњЩњМфаЊадЕФгАЯьЁЃ ЁЁЁЁ2ЁЂЙњФкЖЙгЭКЭЖЙЦЩашЧѓЧїЕ(1)гЩгкЙњФкЖЙгЭЯжЛѕМлИёвЛжБЮЌГждкИпЮЛЃЌЧвНјПкЖЙгЭГЩБОЦЋЕЭЃЌЖЙгЭCNF БЈМлдк660 УРдЊ/ЖжЃЌНјПкЖЙгЭГЩБОдк6500 дЊ/ЖжЃЌгыЙњФкЙуЖЋЫФМЖЖЙгЭ7250 дЊ/ЖжЕФМлИёЯрВю750 дЊ/ЖжЃЌетЪЙЕУНјПкЖЙгЭдкЙњФкЯњЪлРћШѓЗсКёЁЃСэЭтЃЌЙњФкзищЕгЭЕФМлИёЪмЙЉгІГфзуЕФгАЯьЃЌМлИёГіЯжЯТЛЌЃЌФПЧАЃЌЙужн24 ЖШзищЕгЭБЈМлИёдк5630 дЊ/ЖжЃЌгы7250 дЊ/ЖжЕФЫФМЖЖЙгЭМлИёЯрВю1620 дЊ/ЖжЁЃ ЁЁЁЁЭМ6ЃКЙњФкЫФМЖЖЙгЭгы24ЖШзищЕгЭЕФМлВюЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЖЙгЭгызищЕгЭМлВюЙ§ДѓЃЌЛсЪЙзищЕгЭдкЪаГЁжаЬцДњЖЙгЭЕФОМУПЩаааддіЧПЁЃ ЁЁЁЁзмЬхРДПДЃЌгЩгкЧАЦкБИЛѕЯрЖдГфзуЃЌКЭДКНкжЎКѓЖЙгЭЪаГЁЯћЗбЕМОЕФРДСйЃЌЪЙЕУЙњФкВЩЙКЩЬБфЕУНїЩїЃЌЕБЧАЖЙгЭЪаГЁГЪЯжГіЭњМОВЛЭњЕФОжУцЁЃ ЁЁЁЁ(2)ЙњФкЖЙЦЩашЧѓВЛМћДѓЕФЦ№ЩЋЁЃгЩгкЧнШтЕАМлИёГіЯжСЫвЛЖЈЗљЖШЕФЩЯеЧЃЌбјжГРћШѓгаЫљЛиЩ§ЃЌЕЋЙњФкбјжГЛЇГігкЖдЧнСїИавпЧщЕФЕЃгЧЃЌВЙРЙЕФЛ§МЋадУЛгаДѓЗљЖШЩЯЩ§ЃЌЖјЙњФкЫЧСЯЦѓвЕвВДІгкЭЌбљЕФЕЃгЧЃЌдкВЩЙКЩЯЯдЕУБШНЯНїЩїЃЌЫфШЛЫЧСЯЦѓвЕЛсдкФъЧАгавЛЖЈСПЕФБИЛѕзМБИЃЌЕЋВЂВЛДђЫуДѓХњСПВЩЙКЁЃЖјЙњФкгЭГЇгЩгквЊМАЪБЙщЛЙвјааДћПюЃЌНЋЖЙЦЩЬзЯжЕФаФРэБШНЯЧПЃЌОнСЫНтЃЌФПЧАвЛаЉгЭГЇИјЫЧСЯГЇЕФдЖЦкЖЙЦЩБЈМлвЊЕЭгкФПЧАЪаГЁМлИё120 дЊ/ЖжзѓгвЁЃ ЁЁЁЁЕкШ§ВПЗж ГжВжМАММЪѕЗжЮі ЁЁЁЁ1ЁЂCFTC ГжВжБЈИцжаЃЌЖЙРрећЬхГжВждкМЬајдіМгЃЌОЛГжВжвВОЙ§ЧАСНжмЕФМѕЩйЃЌПЊЪМГіЯжЛжИДадЩЯеЧЁЃ ЁЁЁЁЭМ7ЃКCFTCЙЋВМЕФЖЙРрзмГжВжКЭДѓЖЙОЛГжВж ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЭМ8ЃКCFTCЙЋВМЕФЖЙЦЩКЭЖЙгЭОЛГжВжЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁНижЙ2007 Фъ1 дТ23 ШеЃЌCFTC ЙЋВМЕФзмГжВжЧщПіжаЃЌЖЙРрИїЦЗжжзмГжВжОљгаЫљМѕЩйЃЌЦфжаДѓЖЙзмГжВжЮЊ430593 ЪжЃЌНЯЧАвЛжмЕФ416414 ЪждіМг14179 ЪжЃЛ ЁЁЁЁЖЙЦЩзмГжВжЮЊ207992 ЪжЃЌНЯЧАвЛжмЕФ197787 ЪждіМг10205 ЪжЃЛ ЖЙгЭзмГжВжЮЊ260832 ЪжЃЌНЯЧАвЛжмЕФ252375 ЪждіМг8457 ЪжЃЛНижЙ2007 Фъ1 дТ23 ШеЃЌCBOTДѓЖЙЛљН№ОЛГжВжгЩЧАвЛжмЕФОЛЖр72733ЪждіМгжСОЛЖр87968ЪжЁЃОЛГжВждіМг15235ЪжЁЃ ЁЁЁЁЖЙЦЩЛљН№ОЛПеГжВжТдЮЂдіМгЃЌгЩЩЯвЛжмЛљН№ОЛЖр20583 ЪжЃЌзЊБфЮЊОЛЖр32976ЪжЃЌОЛГжВжМЬајдіЖрЁЃЖЙгЭОЛГжВжгЩЩЯвЛжмОЛЖр48548 діМгжСОЛЖр58734ЪжЁЃФПЧАЃЌCBOT ДѓЖЙ703 КЯдМЃЌвбОЭЛЦЦ700УРЗж/ЦбЪНЖњЃЌЕЋгЩгкЪаГЁШБЗІаТЕФРћЖрДЬМЄЃЌМлИёЯнШыСЫеёЕДЃЌ CBOT ДѓЖЙ703 КЯдМдк700 УРЗж/ЦбЪНЖњЪЧживЊЕФаФРэЮЛКЭЙиПкЮЛЁЃ ЁЁЁЁ2ЁЂДгЙњФкРДПДЃЌгЩгкДѓЖЙЁЂЖЙЦЩЦкЛѕМлИёМлИёИпгкЯжЛѕМлИёЃЌДцдквЛЖЈЕФЦкЯжЬзРћЛњЛсЃЌЪЙЕУвЛВПЗжДѓЖЙЁЂЖЙЦЩЯжЛѕзЂВсВжЕЅЕФСПЛЙдкГжајдіМгЁЃ ЁЁЁЁЭМ9ЃКDCEЪаГЁЖЙвЛзЂВсВжЕЅЪ§СПМЬајдіМг ЁЁЁЁ ЁЁЁЁ ЁЁЁЁНижЙ2007 Фъ1 дТ26ШеЃЌДѓСЌДѓЖЙзЂВсВжЕЅЮЊ36062ЪжЃЌНЯЩЯжмдіМг245 ЪжЃЌЖЙЦЩзЂВсВжЕЅЮЊ13695 ЪжЃЌНЯЩЯжмдіМг4035 ЪжЁЃДѓЖЙЁЂЖЙЦЩЕФзЂВсВжЕЅвРШЛЮЌГждкРњЪЗзюИпЫЎЦНЁЃДѓСПЕФзЂВсВжЕЅЛсЪЙЙњФкДѓЖЙЁЂЖЙЦЩЦкЛѕНќдТКЯдМЕФМлИёЩЯааЪмЕНвЛЖЈЕФзшСІЃЌДѓЖЙЁЂЖЙЦЩНќдТКЯдММлИёЛсЯђЯжЛѕМлИёППТЃЁЃ ЁЁЁЁЭМ10ЃКDCEЖЙгЭжїСІКЯдМГіЯжЯТЕјдіВж ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЖјЖдЙњФкЖЙгЭРДПДЃЌгЩгкЙњФкЯжЛѕЪаГЁБЈМлдЖИпгкЦкЛѕХЬУцМлИёЃЌдкЦкЛѕЦЦЮЛЯТааЕФЙ§ГЬжаЃЌЛсЮќв§СЫВПЗжЭЖЛњзЪН№ЕФНщШыЃЌЙњФкЖЙгЭЦкЛѕ705 КЯдМГіЯжСЫдіВжЁЃ ЁЁЁЁЖЙгЭ705 КЯдМЦЦЮЛааЃЌМлИёЦЋЕЭЃЌЪмЕНааФкзЪН№КЭЭЖЛњТђХЬЕФзЂКЭНщШыЃЌдіВжУїЯдгЩгкЖЙгЭЭбРыСЫЧАЦкЕФМлИёХЬећЧјЃЌГіЯжСЫЦЦЮЛЯТааЃЌКѓЦкЖЙгЭ705КЯдММлИёЛсПМбщ6250 дЊ/ЖжЕФжЇГХЮЛЃЌШчЙћдк6250 вЛЯпЛёЕУжЇГХЃЌМлИёЕФЗДЕЏПеМфШчЙћФмжиаТЩЯГхжС6700ЃЌНЋЛсЮќв§ЯжЛѕХзХЬЕФНщШыЃЌДгЖјЛсЖдЖЙгЭМлИёаЮГЩДђбЙЁЃвђДЫЃЌзмЬхРДПДЖЙгЭ705 КЯдМЕФМлИёЛЙЪЧДІгкЧјМфВЈЖЏЁЃ жаЙњЙњМЪЦкЛѕ жьжЮЦН

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||