【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

独家丨首家独立法人直销银行—百信银行低调上线 远程开户是最大亮点

来源:微信公众号“互金派”

2016年12月30日,中信银行与百度公司(分别持股70%、30%)联合发起成立的百信银行获准筹建,2017年8月21日百信银行获银监会开业批复,2017年11月18日百信银行宣布正式开业,作为国内第一家独立法人直销银行备受行业关注。

2018年2月1日,百信银行官方微信(百信银行aibank)对外发布了一条百信银行APP公测的推文,我本人第一时间根据文中提示下载了APP,但当时却被告知不能注册,而这篇推文也在不久后被删除,公测之事则不了了之。

(截图来自公号“百信银行aibank”)

(截图来自公号“百信银行aibank”)今天突然发现百信银行APP可以注册了,接下来我就以一名用户角度带你去体验下百信银行。

一、下载、注册、实名、人脸识别、绑卡

(截图来自百信银行APP)

(截图来自百信银行APP) 1、在应用市场检索“百信银行”,下载APP;

2、输入手机号,获取验证码注册,登录成功;

3、拍摄并上传身份证,通过实名后,进行人脸识别;

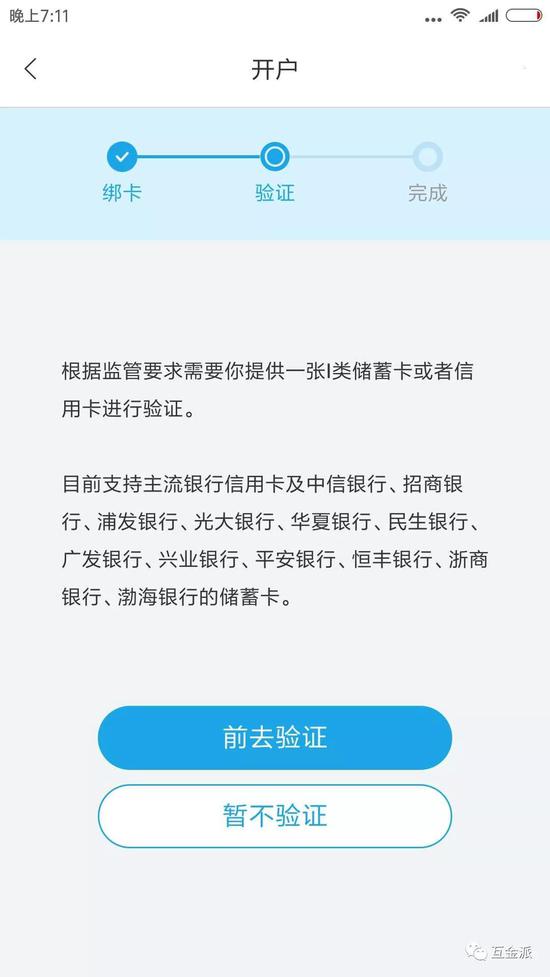

4、绑定储蓄卡,设置交易密码;

以上开户流程和其他直销银行开户并无差别,属于Ⅱ类户,完成之后你获得的账户界面是这样的:

(截图来自百信银行APP)

(截图来自百信银行APP)账户在这一阶段被称为“客户编号”,你可以通过绑定的银行转入资金并进行理财。

(截图来自百信银行APP)

(截图来自百信银行APP)如果你需要向其他人转账、实现存款则需要进行下一步的加强认证:

(截图来自百信银行APP)

(截图来自百信银行APP)“加强认证”需要再次添加另外一张本人名下储蓄卡或者信用卡二次验证,验证完成后显示如下:

(截图来自百信银行APP)

(截图来自百信银行APP)账户名字也由“客户编号”变成“我的账号”:

(截图来自百信银行APP)

(截图来自百信银行APP)二、转账功能体验

1、从绑定的储蓄卡中可以快速将资金转到百信银行账户中;

2、从百信银行转账到非本人账户,需要再次通过人脸识别验证,即时可到账;

在百信银行首次发布会上,百信银行董事长李庆萍宣布百信银行自开业起,对个人客户所有转账交易手续费永久免费。(那还等什么?)

(转账时的人脸识别验证 太辣眼睛)

(转账时的人脸识别验证 太辣眼睛) (截图来自百信银行APP)

(截图来自百信银行APP)三、理财产品单一、无亮点

百信银行APP中有一下几款理财产品:

1、精选理财(目前已经售完)-目前已经发售的产品收益率分别为5.2%、5.4%,根据产品说明显示,该产品为中信银行为百信银行用户专属定制非保本浮动收益产品,5万起投。

2、银行存款-分为定期存款及智能存款,其中智能存款年限越久利率越高,最高可达4.1%(微众银行也有。)。

(截图来自百信银行APP)

(截图来自百信银行APP)3、代销泰康养老保险发行的非保本浮动收益产品;

(截图来自百信银行APP)

(截图来自百信银行APP)四、其它

1、关于百信银行宣传的消费金融产品百分贷,由于没有资格未能体验;

2、内嵌中信易家,可以购物;

小结

以上为个人对于国内首家独立法人直销银行初步体验,百信银行并未给用户带来太多的惊喜,远程开户(Ⅱ类账户)为最大亮点。

1、注册到开户流程设计还算顺畅,别人也是这么干的;

2、可供选择的理财产品较少(与刚上线有关);与微众银行、网商银行不同的是百信银行暂时未接入“宝宝类”(不稀奇)产品作为余额理财;

3、2018年1月17日, 央行发布了《中国人民银行关于优化企业开户服务的指导意见》(银发〔2017〕288号 ),其中包括鼓励银行将人脸识别、光学字符识别(OCR)、二维码等技术手段嵌入开户业务流程,作为读取、收集以及核验客户身份信息和开户业务处理的辅助手段。百信银行通过二次的“加强验证”可实现向非绑定账户转账且永远免费(算是最大的亮点了),这等同于开了Ⅰ类账户( Ⅱ类户与Ⅰ类户最大的区别是不能存取现金、不能向非绑定账户转账),是远程开户的一个巨大尝试。目前,微众银行亦能实现向非本人转账的功能(需要主动开通该功能),网商银行尚未发现该功能。

我的一个位朋友在百信银行开业之时写过一篇《直销银行牌照,拯救不了中国银行业》,我摘录一段作为结尾:

无论法人还是非法人,直销银行的最大对手,是微众银行和网商银行这样的互联网银行。在更宽泛的意义上,横在直销银行面前的最大挑战,正是中国互联网的两座大山:微信和支付宝。

在财富管理领域,余额宝及蚂蚁财富,已经成为互联网理财“巨无霸”,腾讯理财通和微众银行亦规模庞大;在消费金融领域,蚂蚁金服的花呗、借呗,还有腾讯微粒贷,以及京东白条,乃至于趣店,几乎以秋风扫落叶之势,对传统银行个贷业务形成降维攻击。

相对来说,企业金融属于比较难啃的部分,但是变革正在发生,阿里和腾讯近年来一直在恶补企业服务能力。而百信银行前期主打的供应链金融、聚合支付、商户钱包和行业存管等业务,与其他众多民营银行相比,并没有明显的独特之处。

早在2014年10月,当时的小马bank总经理张诚撰文称,目前欧美取得成功的直销银行,以中国互联网金融发展之迅猛,这种基于传统金融产品、以传统组织架构的模式很难获得成功,他们更可能的结局则是商业银行互联网化的开端试验品。在更长远一点的未来,新金融形态则会取代直销银行,虽然现在我们可能并不能预知他们的姓名。

责任编辑:杨畅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)