|

人民币短期升值压力仍存,纺织行业利润率继续下滑,棉价反弹缺乏支持

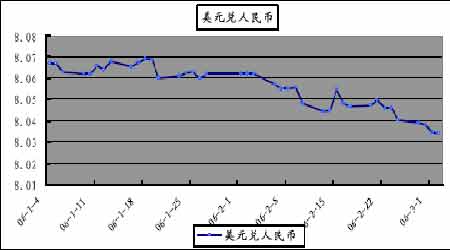

2 月28 日,银行间外汇市场上美元兑人民币中间价报于8.0415。较上月末报价8.0608 下滑193 个基点。人民币本月升值幅度为0.24%。今年1 月份中国进出口顺差为94.9 亿美元,同比增长46.7%,仍保持了较高的水平。收支顺差居高不下和汇制改革的逐步推进都将使得短期内人民币升值态势继续维持。国内纺织行业利率将继续下滑,国内棉价进一步走低有较大可能。

从中长期来看,国内潜在的通胀压力有所显现,央行已逐渐开始加大货币回笼力度,国内利率可能因此抬升。由于市场预期美利率加息空间有限,若中美利差缩小,热钱流速可能加快,从而降低 人民币汇率波动的稳定性,增加央行调控难度和汇改进程。在潜在通胀和经济增长较高依赖于国内固定资产投资的状况下,人民币长期的或是大幅的升值缺乏实质性支持。因此,人民币升值对纺织企业造成的压力可能在中后期会逐步得到缓和。但短期内人民币升值因素仍将打击纺织行业。

美元兑人民币走势图(来源:中大期货)

点击此处查看全部财经新闻图片

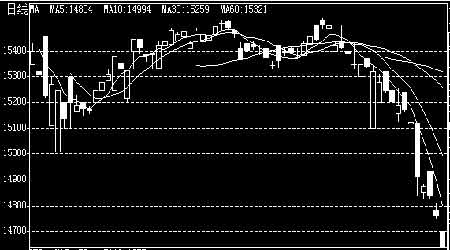

撮合市场本月大幅下挫,现货价格由升转跌,仓单量创出新高,供给压力过大令多头参与动力不足。

撮合市场在本月走出大幅单边下跌,成交量持续放大,但是订货量却逐步缩减,显示市场做空投机气氛较为浓厚。现货CC Index328报价本月大部分时间维持了上扬走势,月末开始随周边市场快速下跌。截至3 月3日,郑棉仓单总量为5533张(含有效预报),刷新郑棉仓单量自注册以来的新高,也较今年2月初增加579(含有效预报)张。供给压力明显过大,虽然短线下跌将快速,但预计难以触发多头买气。

棉日线走势图(来源:中大期货)

点击此处查看全部财经新闻图片

二、投资策略

基本面继续偏空,短期内人民币升值压力仍会消弱纺织行业利润率进而打击棉价,供给压力过大令市场反弹有限。操作上建议继续看空。CF605合约下一档支持将介于14200-14300。

[上一页] [1] [2] [3]

|