»´«Ú ≥ëπ©≤ª”¶«Û◊¥øˆŒ™Ã«º€…œ’«Ã·π©º· µª˘¥° |

|---|

| http://finance.sina.com.cn 2006ƒÍ03‘¬10»’ 08:15 π˙º ∆⁄ªı |

|

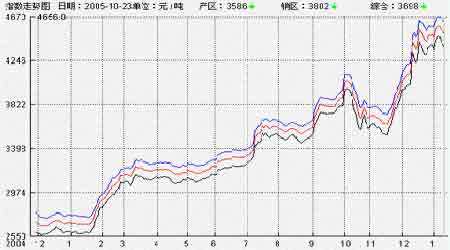

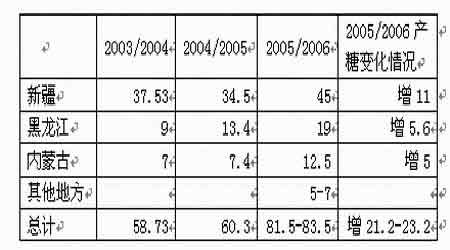

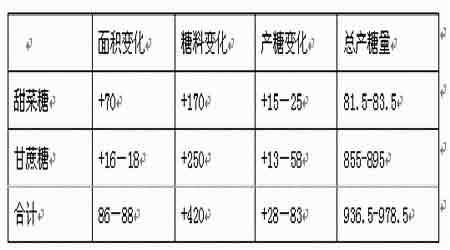

πÿ”⁄≈∑√Àœ˜ºı ≥ë≤πÃ˘°¢ ؔպ€∏Ò∏þ∆Û°¢¥Û–Õ÷∆ëºØÕ≈œ˙ €≤þ¬‘µ»“ÚÀÿ∂‘뺀”∞œÏµƒÃΩÃ÷£¨“‘…œ∏˜“ÚÀÿ π06ƒÍ뺀¥¶”⁄“◊’«ƒ—µ¯µƒ∏Òæ÷ 2005ƒÍ «÷–π˙ ≥ë––“µæþ”–ºÕƒÓ“‚“µƒ“ªƒÍ°£π˙ƒ⁄Ղ뺀≈£∆¯≥ÂÃÏ£¨ π…Êë∆Û“µ’Ê’˝π˝…œ¡ÀÃ√€…˙ªÓ°£‘⁄뺀∏þ’«÷ƺ ‘Õƒ“—æ√µƒ∞◊ë∆⁄ªı ±Õ∆≥ˆ£¨Œ™…Êë∆Û“µÃ·π©¡À¡º∫√µƒ±Ðœ’ –≥°£¨¥Û¥Û¥ŸΩ¯¡ÀŒ“π˙ ≥ë––“µµƒ∑¢’π°£Ã«º€µƒ≤ª∂œ≈ …˝£¨ π∆‰√Ê¡Ÿµƒº€∏Ò∑Áœ’≤ª∂œº”¥Û°£Ã«º€∫Û∆⁄ƒÐ∑ҺÖ¯≈£ ∆≥…Œ™ –≥°πÿ◊¢µƒΩ𵄣¨“‘œ¬Œ“√«Ω´∂‘05ƒÍë –Ω¯––◊ÐΩ·≤¢∂‘06ƒÍë –Ω¯––ºÚ“™∑÷Œˆ£¨“‘∆⁄ƒÐ∑¢œ÷뺀÷Æ∂Àƒþ£° µ⁄“ª≤ø∑÷ 2005ƒÍë –ªÿπÀ ‘⁄ªÿπÀ2005ƒÍ –≥°«∞£¨œ»ºÚµ•ΩȅГªœ¬π˙ƒ⁄Õ‚ ≥ë –≥°ª˘±æ◊¥øˆ°£ƒø «∞»´«Ú◊Ó÷˜“™ ≥ë∆⁄ªıΩª“◊À˘ «≈¶‘º…Ã∆∑Ωª“◊À˘(NYBOT)∫Õ¬◊∂ÿπ˙º Ω»⁄∆⁄ªı∆⁄»®Ωª“◊À˘(LIFFE)°£NYBOT –≥°÷˜“™Ωª“◊11#‘≠루∆‰≥…Ωª¡ø’º»´«Ú ≥ë∆⁄ªı∫œ‘ºΩª“◊◊Сøµƒ84%£¨Œ™»´«Ú‘≠ë∂®º€÷––ƒ°£LIFFE –≥°÷˜“™Ωª“◊5#∞◊…∞루∆‰≥…Ωª¡ø’º»´«Ú ≥Ã«Ωª“◊◊Сøµƒ12%£¨Œ™π˙º ∞◊…∞뵃∂®º€÷––ƒ°£π˙º º‰ ≥ë√≥“◊÷˜“™Œ™‘≠루“Ú¥À∑÷Œˆ ≥뺀∏Ò ±“ª∞„“‘NYBOT –≥°Œ™≤Œ’’°£ƒø«∞π˙ƒ⁄”–Àƒ∏ˆ ≥ë≈˙∑¢ –≥°£∫π„Œ˜ ≥ë÷––ƒ≈˙∑¢ –≥°°¢π„Œ˜Ã«Õ¯ ≥ë≈˙∑¢ –≥°°¢π„Œ˜¥Û◊⁄ ≥Ã«Ωª“◊÷––ƒ°¢¿•√˜…Ã∆∑÷––ƒ≈˙∑¢ –≥°£¨∆‰÷–¿•√˜…Ã∆∑÷––ƒ≈˙∑¢ –≥°µƒ≥…Ωª¡ø◊Ó¥Û£¨≤Œ”Î’þ◊ÓŒ™ªÓ‘æ°£ ≥ë≈˙∑¢ –≥°Ωª“◊µƒ±ÍµƒŒ™‘∂∆⁄∫œ‘º”Î∆⁄ªıΩª“◊ƒ£ Ω∑«≥£œýÀ∆£¨÷ª «∫œ‘ºµƒ ±º‰øÁ∂»±»∆⁄ªı∂㨫“ µŒÔΩª∏Óµƒ±»¿˝∏þ”⁄∆⁄ªı –≥°°£“Ú¥ÀÀ‰»ªŒ“π˙∞◊ë∆⁄ªı∏’∏’Õ∆≥ˆ£¨µ´∆‰”–◊≈¡º∫√µƒ –≥°ª˘¥°°£ ˝æðÕ≥º∆∑¢œ÷NYBOT –≥°∫Õœ÷ªı≈˙∑¢ –≥°œýπÿ∂»Ω”Ω¸80%°£ “ª°¢ π˙º 뺀ªÿπÀ Õº1: NYBOT –≥°11#‘≠ë◊þ ∆Õº °°°° °°°°◊ðπ€05ƒÍπ˙º 뺀ø…ŒΩ≤®¿Ω◊≥¿´£¨≈£∆¯≥ÂÃÏ°£π˙º 뺀1‘¬°™4‘¬ Ð ≥Ã«π©”¶œý∂‘≥‰◊„º∞’˚∏ˆ…Ã∆∑ –≥°’Òµ¥µƒ”∞œÏ£¨æ≠π˝’≠∑˘’Òµ¥’˚¿Ì”⁄5‘¬≥ıÃΩµ◊8.50√¿∑÷/∞ı∫Û¿≠ø™…œ’«¥Ûƒª£¨÷¡10‘¬’«÷¡11.5√¿∑÷/∞ı°£∆⁄º‰÷˜“™ ÐÏ´∑Áº∞ ؔպ€∏Ò…œ’«µ»“ÚÀÿ”∞œÏ°£æ≠π˝10‘¬∑ð≈Ã’˚£¨ Ð≈∑√À»°œ˚듵≤πÃ˘’˛≤þµ»“ÚÀÿ”∞œÏ£¨Ã«º€ø™ º¥Û∑˘…œ’«÷¡15√¿∑÷µƒ∏þŒª£¨¥¥11ƒÍ¿¥µƒ–¬∏þ°£ ∂˛°¢π˙ƒ⁄뺀ªÿπÀ Õº2: ≥ë◊€∫œ÷∏ ˝ °°°° Œ“π˙÷˜“™÷∆ë∆⁄Œ™11‘¬°™¥ŒƒÍ4‘¬∑𣨔…”⁄∏…∫µÃÏ∆¯µƒ”∞œÏ£¨04/05 ÷∆ëƒÍ ≥ë≤˙¡ø¥Û∑˘œ¬Ωµ‘∂µÕ”⁄‘Á∆⁄‘§º∆µƒ1000ÕÚ∂÷£¨“‘º∞¥∫Ω⁄ ≥ëœ˙ €Õ˙ºæµ»“ÚÀÿµƒ”∞œÏ£¨ πµ√뺀¥”1‘¬∑ðµƒ2600‘™’«µΩ3‘¬∑ðµƒ3200‘™°£3‘¬∑ð°™6‘¬∑ðŒ™¥´Õ≥µƒœ˚∑—µ≠ºæ뺀ª˘±æ±Ìœ÷∆ΩŒ»°£6‘¬°™10‘¬Œ™¥´Õ≥µƒœ˚∑—Õ˙ºæ∆⁄º‰ Ó∆⁄∫¨Ã«“˚¡œœ˚∑—∫Õ÷–«ÔΩ⁄µƒµΩ¿¥ πµ√–Ë«Û¡øº§‘ˆ£¨º”÷Æ–¬’•ºæ…–Œ¥ø™ º£¨Ã«º€øÏÀŸ…œ’«°£¥”6‘¬µƒ3220‘™Ï©’«÷¡10‘¬µƒ4040‘™°£Ω¯»Î10‘¬£¨œ˚∑—ºı»ı πµ√뺀”–À˘ªÿ¬‰£¨¥”4040‘™ªÿµ˜÷¡11‘¬µƒ3630‘™°£∫Û∆⁄ Ð05ƒÍ≤˙¡ø¥Û∑˘œ¬Ωµ≥¬Ã«ø‚¥ÊΩœ–°∫ÕΩÒƒÍ∏…∫µÃÏ∆¯“ÚÀÿµƒ”∞œÏø™’• ±º‰∆’±ÈÕ∆≥Ÿ£¨œ÷ªı –≥°≥ˆœ÷‘ð ±–‘µƒπ©–Ë»±ø⁄°£Ã«º€¥”3630‘™…œ’«µΩƒø«∞µƒ4580‘™°£ µ⁄∂˛≤ø∑÷ 2006ƒÍë –∑÷Œˆ “ª°¢π˙ƒ⁄µƒπ©–Ë 1°¢π˙ƒ⁄ ≥Ã«π©”¶ ∏…∫µÃÏ∆¯“ÚÀÿµƒ”∞œÏ£¨04/05÷∆ëƒÍ ≥ë≤˙¡øΩˆŒ™917.4ÕÚ∂÷£¨Ωœ03/04 ÷∆ëƒÍ1002.3ÕÚ∂÷ºı…Ÿ85ÕÚ∂÷°£05ƒÍπ˙ƒ⁄ ≥ë»±ø⁄Õπœ‘÷¬ ππ˙ƒ⁄뺀¥Û∑˘…œ’«£¨÷±±∆4800‘™µƒ¿˙ ∑º«¬º°£‘⁄º¥Ω´µΩ¿¥µƒ06ƒÍŒ“π˙ ≥Ã«π©”¶ƒÐ∑Ò”–À˘∏ƒ±‰£øŒ“√«∂‘π˙ƒ⁄µƒ ≥ë≤˙¡ø”–»Áœ¬‘§π¿£∫ π„Œ˜≤˙ë¡ø’º»´π˙◊Ð≤˙¡øµƒ58%£¨∂‘»´π˙µƒ≤˙ë¡øæŸ◊„«·÷ÿ°£¿˙ƒÍ¿¥»´π˙ ≤˙¡ø±‰ ˝◊Ó¥Ûµƒ“≤ «π„Œ˜£¨”»∆‰ «Ω¸ƒÍ¿¥π„Œ˜µƒ∆¯∫Ú«Èøˆ“Ï≥££¨π¿≤˙ƒ—∂»‘ˆ¥Û°£05/06’•ºæ ≥ë≤˙¡ø‘§º∆Œ™560-580ÕÚ∂÷◊Û”“£¨Ωœ…œ’•ºæ‘ˆº”30°™50ÕÚ∂÷π„∂´ °≤˙둺120ÕÚ∂÷£¨±»…œ’•ºæ‘ˆº”8ÕÚ∂÷£¨∆‰÷–’øΩ≠‘º≤˙ë90ÕÚ∂÷£ª‘∆ƒœ Ð∏…∫µ∫ÕÀ™∂≥µƒ”∞œÏ≤˙¡øΩˆŒ™140°™150ÕÚ∂÷£¨Ωœ…œ’•ºæºı…Ÿ10°™20ÕÚ∂÷°£◊€∫œ“‘…œ∏ˆ÷˜“™≤˙«¯◊¥øˆ£¨‘§º∆05/06’•ºæŒ“π˙ ≥ë≤˙¡øŒ™936.5°™978.5ÕÚ∂÷°£ °°°°2005ƒÍπ˙ƒ⁄ –≥°ªÿπÀ°£ °°°°±Ì1: Ω¸»˝∏ˆ’•ºæÃ≤À÷˜≤˙«¯≤˙ë«Èøˆ µ•Œª£∫ÕÚ∂÷ °°°° ±Ì2: 2005/2006’•ºæ»´π˙듵…˙≤˙π¿≤˙±‰ªØ«Èøˆ µ•Œª£∫ÕÚƒ∂ ÕÚ∂÷ °°°° |

| –¬¿À ◊“≥ > ≤∆æ≠◊ð∫· > ∆‰À˚—–æø > ’˝Œƒ |

|

|

| »» µ„ ◊®  | ||||

| ||||

| ∆Û “µ ∑˛ ŒÒ |

| π… –∫⁄¬Ì£∫ΩÒ»’≈£π…£° |

| ”–£±£∞ÕÚ‘™∏√◊ˆ ≤√¥£ø |

| √˚»À¥˙—‘«◊◊”◊∞◊¨«ÆøÏ |

| º”√À√¿»ð∫Ωƒ∏ƒÍ¿˚∞ŸÕÚ |

| ≈Æ»À«Æ£¨‘ı√¥◊¨ (Õº) |

| «ß‘™Õ∂◊ £¨ƒÍ¿˚∞ŸÕÚ£° |

| ‘⁄º“ºÊ÷∞ƒÍ◊¨100ÕÚ |

| –Ìœ¬06ƒÍµ⁄“ª∏ˆ‘∏Õ˚£° |

| 06ƒÍ±©¿˚œÓƒøΩ“√ÿ Õº |

| √⁄ƒÚÕÁº≤°™°™¥ÛΩ‚∑≈£° |

| æÐæ¯Ω·≥¶—◊£°£° Õº |

| 06ƒÍ÷Œœ¯¥≠∆¯πЗ◊£¨∫√ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∑¢œ÷£° |

| ∏þ—™—π£°”–¡À–¬∑¢œ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀÕ¯≤∆æ≠◊ð∫·Õ¯”—“‚º˚¡Ù—‘∞ µÁª∞£∫010-82628888-5174°°°°°°ª∂”≠≈˙∆¿÷∏’˝ –¬¿ÀºÚΩÈ | About Sina | π„∏Ê∑˛ŒÒ | ¡™œµŒ“√« | ’–∆∏–≈œ¢ | Õ¯’欅 ¶ | SINA English | ª·‘±◊¢≤· | ≤˙∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |