»´«Ú ≥ëπ©≤ª”¶«Û◊¥øˆŒ™Ã«º€…œ’«Ã·π©º· µª˘¥°(2) |

|---|

| http://finance.sina.com.cn 2006ƒÍ03‘¬10»’ 08:15 π˙º ∆⁄ªı |

|

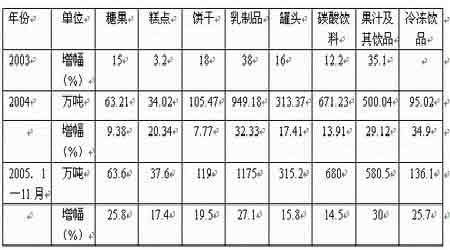

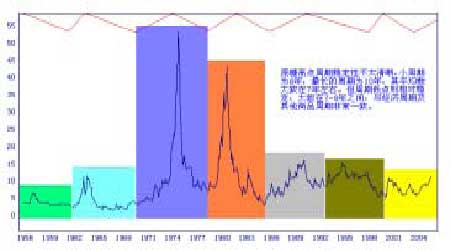

2°¢π˙ƒ⁄ ≥ë–Ë«Û ÀÊ◊≈…Áª·µƒ≤ª∂œ∑¢’𣨻À√Ò…˙ªÓµƒ∏ƒ±‰£¨ƒø«∞¥ŸΩ¯Œ“π˙ ≥ëœ˚∑—µƒ÷˜“™“ÚÀÿø…“‘ºÚµ•∑÷Œ™»˝÷÷¿ý–Õ£∫1°¢GDPΩ´ºÃ–¯±£≥÷∏þÀŸ‘ˆ≥§Ã¨ ∆£¨¡º∫√µƒ…Áª·∫Íπ€ª∑æ≥Ω´¥ŸΩ¯œ˚∑—ƒÐ¡¶µƒΩ¯“ª≤Ω÷…˝°£2°¢≥« –æ”√Ò ’»ÎΩ·ππ–‘Œ¢µ˜£¨÷–µÕ ’»ÎΩ◊≤„µƒœ˚∑—Ω´≥ œ÷¿©¥Û«˜ ∆°£3°¢≈©√Ò ’»Î¡¨–¯¡ΩƒÍ±£≥÷ΩœøÏ‘ˆ≥§£¨∂˛¥Œœ˚∑—Ω·ππ…˝º∂£¨÷ß∏∂ƒÐ¡¶‘ˆ«ø°£ ±Ì3: 2003ƒÍ°™2005ƒÍ11‘¬∫¨Ã« ≥∆∑≤˙¡øº∞Õ¨±»‘ˆ∑˘ °°°° ¥”±Ì3ø¥≥ˆ05ƒÍ1°™11‘¬∑ð£¨∫¨Ã« ≥∆∑≤˙¡ø±£≥÷Œ»∂®‘ˆ≥§Ã¨ ∆£¨Ã«π˚°¢∏‚05/06’•ºæπ˙ƒ⁄ ≥ë≤˙¡ø‘§π¿°£ »´«Úπ©–Ë»±ø⁄≥¨π˝100ÕÚ∂÷£ªπ˙ƒ⁄1100°™1150 ÕÚ∂÷µƒ–Ë«Û‘∂∏þ”⁄936.5-978.5ÕÚ∂÷µƒ≤˙¡ø£¨π˙ƒ⁄π©–Ë»±ø⁄√˜œ‘°£µ„°¢±˝∏…°¢»È÷∆∆∑°¢πÞÕ∑°¢ÃºÀ·“˚¡œ°¢π˚÷≠º∞π˚÷≠“˚¡œµ»¿€º∆≤˙¡øÕ¨±»‘ˆ∑˘15%“‘…œ£¨ø…ŒΩ‘ˆ≥§—∏√Õ£¨”–¿˚µÿÕ∆∂Ø¡À ≥ëœ˚∑—°£“‘Õ˘œ˚∑—‘ˆ≥§◊¥øˆŒ™£¨01/02’•ºæ‘ˆ≥§19%£¨02/03’•ºæ‘ˆ≥§ 7%£¨03/04’•ºæ‘ˆ≥§7%£¨œ˚∑—¡ø“‘√øƒÍ÷¡…Ÿ5%µƒÀŸ∂»µð‘ˆ°£04/05’•ºæŒ“π˙ ≥ë µº œ˚∑—¡øŒ™1065ÕÚ∂÷°£≥‰∑÷øº¬«…œ ˆ“ÚÀÿ∫Û£¨‘§º∆ 05/06’•ºæŒ“π˙ ≥ëœ˚∑—¡øŒ¨≥÷‘⁄1100-1150ÕÚ∂÷°£ ”Î¥ÀÕ¨ ±π˙º 듵◊È÷Ø(ISO)±®∏Ê÷–‘§π¿05/06’•ºæ»´«Ú ≥ë≤˙¡øΩ´¥¥œ¬14969.9ÕÚ∂÷µƒº«¬º£¨»´«Úœ˚∑—¡ø‘ˆ÷¡15071.4ÕÚ∂÷£¨π©–Ë»±ø⁄Ω´≥¨π˝100ÕÚ∂÷°£ ¥”π˙ƒ⁄Õ‚ –≥°π©«Û ˝æð∑÷Œˆ£¨»´«Úπ©–Ë»±ø⁄≥¨π˝100ÕÚ∂÷£ªπ˙ƒ⁄936.5-978.5ÕÚ∂÷µƒ≤˙¡ø‘∂µÕ”⁄1100°™1150 ÕÚ∂÷µƒœ˚∑—–Ë«Û£¨π©–Ë»±ø⁄Œ™121.5°™213.5ÕÚ∂÷°£π˙ƒ⁄Õ‚ –≥°æ˘¥¶”⁄𩔶≤ª◊„µƒ◊¥øˆ£¨’‚Ω´Œ™Ã«º€…œ’«Ã·π©º· µµƒª˘¥°°£ ∂˛°¢ª˘Ωµƒ≤Ÿ◊˜≤þ¬‘Ω´“˝µºπ˙º 뺀◊þ ∆ ‘⁄NYBOT –≥°÷–£¨‘≠ë◊˜Œ™ª˘Ωæª∂ý≥÷≤÷∏þ∂»ºØ÷–µƒ∆∑÷÷£¨ª˘Ωµƒ≤Ÿ◊˜≤þ¬‘∂‘”⁄뺀µƒ◊þœÚ”–◊≈æŸ◊„«·÷ÿµƒ”∞œÏ°£¥”ΩÒƒÍ6‘¬8∫≈ª˘Ωø™ ºø’∑≠∂ý£¨‘⁄9 ‘¬20∫≈◊Ó∏þæª∂ýµ•¥Ô15.8ÕÚ ÷£¨“˝¡Ï¡À±æƒÍ∂»µƒµ•±þ––«Èµƒ±¨∑¢£¨ƒø«∞æª∂ýµ•»‘Œ™9.1ÕÚ ÷°£¥”Õº»˝ø¥≥ˆ£¨Ã«º€¥”12.5√¿∑÷…œ’«÷¡15√¿∑÷µƒπ˝≥Ã÷–£¨ª˘Ωµƒæª∂ýµ•≥ √˜œ‘µƒœ¬Ωµ«˜ ∆°£¥”ƒø«∞ª˘Ω≥÷≤÷ø¥£¨ª˘Ωµƒ∂ýµ•∫Õø’µ•Õ¨ ±‘ˆº”£¨æª∂ýµ•≤ª∂œºı…Ÿ°£»Áπ˚ª˘Ωø™ ºø¥ø’ –≥°Œ™ ≤√¥“™‘ˆº”∂ýµ•∂¯≤ªºı≥÷∂ýµ•£∫»Áπ˚ª˘ΩºÃ–¯ø¥∂ý –≥°Œ™ ≤√¥“™‘ˆº”ø’µ•£ø‘⁄ëº€Ω”Ω¸15√¿∑÷’‚“ª¿˙ ∑◊Ë¡¶Œª÷ƺ £¨ª˘Ωµƒ’‚÷÷≤Ÿ◊˜”¶“˝∆Œ“√«µƒ√Ы–πÿ◊¢°£ Õº3: ª˘Ωæª∂ýµ•”Î뺀∂‘±»Õº °°°° »˝ °¢‘≠ë÷Ð∆⁄ºº ı∑÷Œˆ ¥”‘≠Ã«Ω¸ŒÂ ƃ͓‘¿¥µƒ◊þ ∆∑÷Œˆ£¨∆‰÷Ð∆⁄–‘≤®∂ر»∆‰À˚…Ã∆∑∏¸Œ™«ÂŒ˙£¨¥”Õº4µƒ∑ΩøȪÆ∑÷ø…“‘Ωœ÷±π€µÿ∑¢œ÷∆‰÷Ð∆⁄¥Û÷¬…œ «“‘7-8ƒÍµƒ ±º‰≥ˆœ÷£¨’‚“ª◊¥øˆ≤ª¬€ «‘⁄∆þ°¢∞À ƃͥ˙º±∆º±¬‰µƒ ±∆⁄£¨ªπ «∞À ƃͥ˙÷–“‘∫Ûµƒ∆Ωª∫’˚¿Ìµƒ ±∆⁄æ˘ «“ª÷¬µƒ£¨Àµ√˜‘≠ë”ÎCRB÷∏ ˝µƒ÷Ð∆⁄“‘÷¡ ¿ΩÁæ≠º√÷Ð∆⁄µƒ≤®∂Ø“≤ «“ª÷¬µƒ°£ æþÿ¥Àµ£¨‘≠뵃÷Ð∆⁄µÕµ„ΩœŒ™√˜»∑£¨∆‰≤®∂صƒ÷Ð∆⁄–‘“≤œý∂‘”–πʬ…∫Õ”–Ω⁄◊ý£¨∑÷Œˆ–ßπ˚“≤ΩœŒ™”––ß°£µ´÷Ð∆⁄∏þµ„‘ÚŒ»∂®–‘≤ª∏þ£¨∆þ°¢∞À ƃͥ˙”…”⁄≤®∂ØΩœ¥Û‘Ï≥…∏þµ„÷Ð∆⁄µƒº‰æýΩœ’≠£¨∂¯∞À ƃͥ˙÷–“‘¿¥µƒ≤®∂Ø∆Ωª∫œý”¶µƒ≤®∂Ø∏þµ„“≤≤ªÃ´√˜œ‘£¨”»∆‰ «Ω¸æ≈ ƃͥ˙÷–“‘¿¥£¨∏þµÕµ„µƒ∆¬‰º∏∫ıœý≤Ó≤ª‘∂°£»Áπ˚ª˘Ωø™ ºø¥ø’ –≥°Œ™ ≤√¥“™‘ˆº”∂ýµ•∂¯≤ªºı≥÷∂ýµ•£∫»Áπ˚ª˘ΩºÃ–¯ø¥∂ý –≥°Œ™ ≤√¥“™‘ˆº”ø’µ•°£ ƒø«∞“—Ω¯»Î∫Û∞Î≤ø∑÷£¨∏˘æðπ˝Õ˘÷Ð∆⁄Ω·ππ“ª∞„‘⁄∫Û∞Î≤ø∑÷‘Ï≥ˆ÷Ð∆⁄∏þµ„µƒπþ–‘£¨∂‘ƒø«∞“—æ≠≥÷–¯ª∫∑˘…œ’«∏Òæ÷µƒ‘≠ë «æþ”–’˝√Ê◊˜”√°£ °°°°À‰»ª»Á¥À£¨Õ®π˝…œ ˆµƒ÷Ð∆⁄Ω·ππ∑÷Œˆ£¨‘≠뵃÷Ð∆⁄Ω⁄◊ýªπ «∏¯”Ë¡ÀŒ“√« ∂‘Œ¥¿¥µƒ≤®∂Ø÷π©√˜»∑µƒ÷∏“˝£¨“‘7-8ƒÍµƒµÕµ„÷Ð∆⁄Õ∆À„£¨¥”2001ƒÍø™ ºµƒ’‚“ª¬÷÷Ð∆⁄,ƒø«∞“—Ω¯»Î∫Û∞Î≤ø∑÷£¨∏˘æðπ˝Õ˘÷Ð∆⁄Ω·ππ“ª∞„‘⁄∫Û∞Î≤ø∑÷‘Ï≥ˆ÷Ð∆⁄∏þµ„µƒπþ–‘£¨∂‘ƒø«∞“—æ≠≥÷–¯ª∫∑˘…œ’«∏Òæ÷µƒ‘≠ë «æþ”–’˝√Ê◊˜”√£¨ªª“ªª∞Ω≤£¨ƒø«∞µƒ’« ∆ø…ƒÐ «÷Ð∆⁄À˘“˝∑¢µƒ°£ Õº4£∫√¿‘≠ë÷Ð∆⁄≤®∂Ø(1956-2005) °°°° Àƒ°¢”∞œÏ뺀µƒ»»µ„Œ ÂÃΩÃ÷ 1°¢≈∑√Àœ˜ºı듵≤πÃ˘∂‘뺀µƒ”∞œÏ 11‘¬23»’£¨≈∑√À’Ÿø™ª·“Èæˆ∂®£¨∆‰Ω´‘⁄Œ¥¿¥4ƒÍƒ⁄∑÷Ω◊∂Œœ˜ºı∂‘ ≥ë––“µµƒ≤πÃ˘£¨∑˘∂»∏þ¥Ô36%°£Õ¨ ±£¨≥–≈µ∏¯”Ë≥…‘±π˙÷–∞—Ã≤À÷÷÷≤√ʪ˝Àı–°50%µƒÃ«≈©“‘65“⁄≈∑‘™µƒ≤πÃ˘°£“‘…œ¡ΩÃı¥Î ©µƒ µ ©£¨Ω´“‚Œ∂◊≈√˜ƒÍ5‘¬∑ð∫Û≈∑√ÀµƒƒÍ ≥ë≥ˆø⁄¡øΩ´¥”ƒø«∞µƒ600-700ÕÚ∂÷º±æÁœ¬ΩµµΩ130ÕÚ∂÷µƒÀÆ∆Ω£¨∆‰ ≥ë…˙≤˙πʃ£“≤”–ø…ƒÐŒÆÀıµΩΩˆƒÐ¬˙◊„ƒ⁄≤ø –≥°–Ë«ÛµƒÀÆ∆Ω°£’‚–©Ω´Œ™π˙º –≥°Ã⁄≥ˆ◊„𪵃ø’º‰¿¥Œ¸ƒ… ˝¡ø≈”¥Ûµƒ∞ÕŒ˜ ≥루¥”∂¯¥Û∑˘ª∫Ω‚π˙º ≥ë –≥°µƒ—π¡¶£¨◊Ó÷’Õÿ’π¡Àπ˙º ëº€Ω¯“ª≤Ω…œ’«µƒø’º‰°£≈∑√À∂‘듵≤πÃ˘“—æ≠»°œ˚£¨◊˜Œ™Ã«“µ≤πÃ˘’˛≤þ∏¸—œ÷ÿµƒ√¿π˙∆‰≤πÃ˘’˛≤þµƒ»°œ˚»À√«“≤ «ø…“‘‘§∆⁄µƒ°£¥”π˙Õ‚»®Õ˛ª˙ππ—–æø≥…π˚¿¥ø¥£¨»Áπ˚√¿π˙∫Õ≈∑√ÀÕ£÷π∂‘ ≥ë––“µµƒ≤πÃ˘£¨ ¿ΩÁëº€Ω´…œ…˝41%°£ø…“‘Àµ£¨≈∑√À¥Ûπʃ£µƒœ˜ºı듵≤πÃ˘£¨Ω´ π»´«Ú ≥뺀∏Ò√Ê¡Ÿº€÷µ÷ÿπ¿£¨Œ™π˙º 뺀µƒ…œ’«Ã·π©¡À«ø”–¡¶µƒª˘¥°°£ 2°¢∏ ’·æ∆æ´”√¡ø‘ˆº”¥þªØπ˙º 뺀…œ’« ≥§∆⁄“‘¿¥£¨‘≠”Õº€∏Ò“ª÷±Œ¨≥÷‘⁄55√¿‘≤/Õ∞“‘…œ∏þŒª£¨º§ªÓ¡À»´«Ú»º¡œæ∆æ´µƒ–Ë«Û°£◊˜Œ™»º¡œæ∆æ´µƒ÷ÿ“™¿¥‘¥÷Æ“ª£¨∏ ’·æ∆æ´‘Ω¿¥‘Ω ÐµΩª∂”≠°£“‘»´«Ú◊Ó¥Ûµƒ ≥ë…˙≤˙π˙°™°™∞ÕŒ˜Œ™¿˝£¨∆‰≤˙ë¡ø’ºµΩ¡À»´«Úµƒ21%£¨≥ˆø⁄¡ø’ºµΩ»´«Úµƒ31%£¨∂¯05/06÷∆ëƒÍ∆‰…˙≤˙æ∆æ´”√∏ ’·µƒ±»¿˝“—¥”…œ’•ºæµƒ49%÷∏þµΩƒø«∞µƒ52%£¨∆‰÷–80%µƒæ∆æ´π©”¶π˙ƒ⁄ –≥°°£ƒø«∞£¨∞ÕŒ˜π˙ƒ⁄…’∆˚”Õæ∆æ´µƒ∆˚≥µ“—≥¨π˝¡À100ÕÚ–¬‘ˆ∆˚≥µ÷–2/3“‘…œ”√æ∆æ´∆˚”Õ°£Õ®≥£«Èøˆœ¬£¨∆˚”Õ÷–µƒæ∆æ´±»¿˝√ø÷…˝1%º¥ø…¥¥‘Ï‘º3.5“⁄π´…˝µƒæ∆æ´–Ë«Û£¨’‚“‚Œ∂◊≈∞ÕŒ˜π˙ƒ⁄µƒæ∆æ´œ˚∑—–Ë«Û¡øΩ´≥÷–¯…œ…˝°£”…”⁄∏ ’·æ∆æ´…˙≤˙≥…±æµÕ£¨ø…‘Ÿ…˙–‘«ø£¨ŒÞŒ€»æµ»Ãÿµ„≥…Œ™¿ÌœÎµƒ Ø”ÕÃÊ¥˙∆∑°£≥˝∞ÕŒ˜¥Ûπʃ£…˙≤˙æ∆æ´Õ‚£¨ƒø«∞∆‰À¸∏˜ ≥ë…˙≤˙π˙“≤∂º”–∑¢’π±æπ˙∏ ’·æ∆æ´≤˙“µµƒº∆ªÆ°£Œ“π˙“—æ≠—–÷∆≥ˆ”√”⁄…˙≤˙æ∆æ´µƒ°∞ƒÐ‘¥∏ ’·°±-πë22∫≈£¨…˙≤˙ºº ı“≤ª˘±æ≥… Ï°£≥˝◊ˆŒ™ Ø”ÕÃÊ¥˙∆∑Õ‚£¨ª∑±£∑Ω√Ê2010ƒÍ°∂æ©∂º“È∂®≈∑√À È°∑µƒ µ ©Ω´ π»’±æ°¢≈∑÷Þµ»π˙º“µƒæ∆æ´–Ë«Û≥…±∂‘ˆº”°£“Ú¥À£¨”Õº€≥§∆⁄Œ¨≥÷∏þŒªº∞ª∑±£–Ë«ÛΩ´ πæ∆æ´∏ ’·µƒ±»¿˝¥Û∑˘‘ˆº”£¨¥”∂¯ºıª∫»´«Ú ≥ë≤˙¡øµƒ‘ˆÀŸ°£’‚Ω´ «≥§∆⁄÷ß≥÷ ≥ë∏þº€µƒ÷ÿ“™“ÚÀÿ°£ 3°¢–¬ ±∆⁄÷∆ë∆Û“µœ˙ €ƒ£ ΩÃΩÃ÷ ÀÊ◊≈¥Û듵ºØÕ≈µƒ≤ª∂œ∑¢’π£¨∆‰ –≥°”∞œÏ¡¶≤ª∂œ‘ˆ«ø£¨ πµ√’˚∏ˆÃ«“µ –≥°Ω¯»Î¡À∞ά¢∂œæ∫’˘ ±∆⁄°£≥÷ë∆Û“µµƒœ˙ €≤þ¬‘÷±Ω””∞œÏ¡À –≥°Ω⁄◊ýµƒ±‰ªØ°£ 90ƒÍ¥˙ ≥롘ծÃÂ÷∆∏ƒ∏Ô“‘¿¥£¨Œ“π˙ ≥ë––“µæ∫’˘µƒ≤ª∂œº”æÁ£¨»´––“µ‘⁄≤ª∂œµƒœ¥≈∆÷ÿ◊È÷–∑¢’π°£Œ“π˙ ≥ë…˙≤˙«¯”Ú–‘√˜œ‘£¨÷∆ë––“µ‘⁄∏˜µÿ«¯ Ù”⁄µÿ∑Ω÷ß÷˘≤˙“µ°£Ω¸ƒÍ¿¥£¨÷∆듵‘⁄µÿ«¯’˛∏Ƶƒ¥Û¡¶∑ˆ÷≤÷Æœ¬£¨“‘∑¢’ππʃ£÷∆댙÷ÿµ„£¨“‘◊ ≤˙≈¶¥¯∫՜Ӄø¡™∫œŒ™ª˘¥°£¨“˝µº¥Û–Õ÷∆ë∆Û“µ µ––«ø«ø¡™∫œ£¨◊ÈΩ®¥Û–Õ듵ºØÕ≈£¨Ã·∏þ≤˙“µºØ÷–∂»£¨Õ®π˝ºÊ≤¢¡™∫œ°¢π…∑ð÷∆∏ƒ‘Ï°¢÷–Õ‚∫œ◊ µ»∑Ω Ω£¨∂‘÷∆ë∆Û“µΩ¯––¡À»´√ʵƒ∏ƒ÷∆°£–Œ≥…¡À¥Û–Õ듵ºØÕ≈µƒ∑¢’πƒ£ Ω°£ ƒø«∞»´π˙ƒÍ≤˙ë¡ø≥¨π˝10ÕÚ∂÷µƒÃ«“µºØÕ≈”–21∏ˆ£¨≤˙ë606.69ÕÚ∂÷£¨’º»´π˙◊Ð≤˙¡øµƒ66.13%°£∆‰÷–π„∂´µÿ«¯µƒ8º“¥Û–Õ÷∆ë∆Û“µ’ºµΩ»´«¯◊Ð≤˙¡øµƒ80%£¨π„Œ˜“—◊ÈΩ®µƒ14º“¥Û–Õ듵ºØÕ≈µƒ≤˙¡ø“≤’ºµΩ»´«¯◊Ð≤˙¡øµƒ80%“‘…œ°£ ÀÊ◊≈¥Û듵ºØÕ≈µƒ≤ª∂œ∑¢’π£¨∆‰ –≥°”∞œÏ¡¶≤ª∂œ‘ˆ«ø£¨ πµ√’˚∏ˆÃ«“µ –≥°Ω¯»Î¡À∞ά¢∂œæ∫’˘ ±∆⁄°£”…”⁄ ≥ë≤˙¡ø∏þ∂»ºØ÷–”⁄¥ÛµƒÃ«“µºØÕ≈£¨ πµ√∆‰‘⁄ ≥ë –≥°∂®º€∑Ω√ÊΩœŒ™÷˜∂Ø£¨’‚±„¥Ÿ π듵ºØÕ≈‘⁄œ˙ €ƒ£ Ω…œ”–¡À–¬µƒ±‰ªØ°£ ≥÷ë∆Û“µµƒœ˙ €≤þ¬‘÷±Ω””∞œÏ¡À –≥°Ω⁄◊ýµƒ±‰ªØ°£œ¬√ÊæÕºÚµ•µƒ∑÷Œˆ“ªœ¬–¬œ˙ €ƒ£ Ωµƒ‘À◊ˆ∑Ω∑®°£≥÷ë∆Û“µ÷˜“™ «¥”…œ∏ˆ’•ºæø™ º“ª∏ƒÕ˘ƒÍºØ÷–…œ –œ˙ €£¨◊Ó∫Ûµº÷¬Ã«º€µÕ√‘µƒ”™œ˙∑Ω Ω£¨◊™∂¯≤…”√∏¸º”¡ÈªÓµƒ”™œ˙≤þ¬‘°£≥÷ë∆Û“µÕ®π˝‘⁄œ˙ €∫Õ±®º€∑Ω√Êœýª•–≠µ˜£¨”Ƶ√ –≥°∂®º€µƒ÷˜∂Ø»®£¨¥”∂¯œ˚ªØµÙ–¬Ã«…œ –∏¯Ã«º€¥¯¿¥µƒ≤ø∑÷—π¡¶°£‘⁄’•ºæ÷Æ≥ı£¨≥÷ë∆Û“µ≤…»°¡À±®∏þ–¬Ã«º€∏Ò£¨Œ™≥¬Ã«»√¬∑µƒ≤þ¬‘£¨’‚—˘º»ºı«·¡À–¬Ã«…œ –∂‘뺀µƒ≥ª˜£¨”÷Ω‚æˆ¡À≥¬Ã«µƒœ˙ €Œ £ª‘⁄∫Û∆⁄µƒœ˙ €÷–£¨≥÷ë∆Û“µ≤ªº±”⁄œ˙ €ø‚¿Ôµƒœ÷ªı£¨‘⁄À…≥⁄”––Ú÷–∞—뺀“ª≤Ω“ª≤ΩµƒÕ∆∏þ°£Ã«º€µƒ≤ª∂œ…œ’«£¨ πµ√√≥“◊…Ã≤…»°“‘œ˙∂®π∫µƒµÕø‚¥Ê÷Ð◊™∑Ω Ω£¨÷¬ πœ˙«¯µƒø‚¥ÊΩœ…Ÿ°£’‚÷÷œ˚∑—µÿ«¯ø‚¥Ê≤ª◊„µƒœ÷œÛ”÷Œ™∫Û∆⁄뺀µƒ…œ’«Ã·π©¡À÷ß≥÷£¨√≥“◊…Ã¥Ûπʃ£≤πø‚––Œ™”÷∏¯Ã«º€…œ’«Ã·π©Ωœ¥ÛµƒœÎœÛø’º‰°£ ≤…”√’‚÷÷œ˙ €∑Ω∑®∂‘∆Û“µ◊‘…̵ƒ◊ Ω“™«Û±»Ωœ∏þ£¨ ‘⁄’•Ã«∆⁄∆Û“µ–Ë“™¥Û¡ø◊ Ω¿¥±£÷§Ã«¡œµƒ ’π∫£¨Ã«¡œµƒ ’π∫≥…±æ’ºµΩ∞◊ë…˙≤˙≥…±æµƒ70%°£æ≠π˝¡À”Ø¿˚∑·∫Òµƒ04/05’•ºæ£¨º”÷Ƶÿ∑Ω’˛∏Ƶƒ¥Û¡¶÷ß≥÷ πµ√≥÷ë∆Û“µ‘⁄◊ Ω∑Ω√Êœý∂‘≥‰◊„°£À‰»ªœ÷‘⁄π˙ƒ⁄¥Û–Õ듵ºØÕ≈‘⁄πʃ£…œΩœ“‘«∞µƒ÷∆ë∆Û“µ”–¡ÀΩœ¥Û∑¢’𣨵´ «∫Õπ˙Õ‚Õ¨“µœý±»»‘”–∫Ð¥Û≤Óæý£¨À˘“‘∫Û∆⁄Œ“π˙¥Û–Õ듵ºØÕ≈÷ƺ‰µƒ∫œ≤¢÷ÿ◊È“≤Ω´ «±ÿ»ª«˜ ∆°£“Ú¥À’‚÷÷“‘º”¥Û◊ Ω∫Õø‚»ðÕ∂◊ £¨Œ¨≥÷뺀Œ»∂®µƒ∑Ω ΩΩ´ «“‘∫Û ≥ëœ˙ €µƒ∑¢’π«˜ ∆°£ ◊ÐΩ·£∫1°¢»´«Ú ≥ëπ©≤ª”¶«Ûµƒ◊¥øˆ£¨Ω´Œ™Ã«º€µƒ…œ’«Ã·π©º· µµƒª˘¥°°£À‰»ª∏þ뺀∂‘œ˚∑—”–“ª∂®µƒ“÷÷∆◊˜”√£¨ π”Ò√◊Ã«Ω¨µ»ÃÊ¥˙∆∑º∑’º ≥ë –≥°£¨µ´π©«ÛπÿœµΩÙ’≈Ω´÷˜µºº€∏Ò…œ’«◊þ ∆°£2°¢ºº ı÷Ð∆⁄¿Ì¬€∑÷Œˆ£¨Ã«º€À‰»ªΩ¯»Î÷Ð∆⁄∫Û∆⁄£¨µ´»‘‘⁄¥¥≥ˆ÷Ð∆⁄Ω◊∂Œ–‘–¬∏þµƒπ˝≥Ã÷–°£3°¢ª˘ΩΩ«∂»ø¥£¨ª˘Ωæª∂ýµ•À‰»ª”–À˘ΩµµÕ£¨µ´≥÷≤÷¡ø∫Õ∂ýµ•¡ø∂º‘⁄‘ˆº”£¨±Ì√˜∆‰≤¢Œ¥ÕÍ»´ø¥ø’ ≥ë –≥°°£4°¢≈∑√Àœ˜ºı듵≤πÃ˘∫Õ”Õº€∏þ∆Û¥Ÿ π∏ ’·»º¡œæ∆æ´–Ë«Ûº§‘ˆΩ´Ω¯“ª≤Ωº”ÀŸÃ«º€…œ’«°£5°¢“‘…œ∏˜“ÚÀÿµƒ”∞œÏº”÷Æπ˙ƒ⁄¥Û–Õ듵ºØÕ≈º€∏Òµ˜øÿƒÐ¡¶µƒ‘ˆ«ø£¨ π06ƒÍ뺀¥¶”⁄“◊’«ƒ—µ¯µƒ∏Òæ÷°£ °°°°°°°° ÷–π˙π˙º ∆⁄ªı ’≈¡¢æ¸ |

| –¬¿À ◊“≥ > ≤∆æ≠◊ð∫· > ∆‰À˚—–æø > ’˝Œƒ |

|

|

| »» µ„ ◊®  | ||||

| ||||

| ∆Û “µ ∑˛ ŒÒ |

| π… –∫⁄¬Ì£∫ΩÒ»’≈£π…£° |

| ”–£±£∞ÕÚ‘™∏√◊ˆ ≤√¥£ø |

| √˚»À¥˙—‘«◊◊”◊∞◊¨«ÆøÏ |

| º”√À√¿»ð∫Ωƒ∏ƒÍ¿˚∞ŸÕÚ |

| ≈Æ»À«Æ£¨‘ı√¥◊¨ (Õº) |

| «ß‘™Õ∂◊ £¨ƒÍ¿˚∞ŸÕÚ£° |

| ‘⁄º“ºÊ÷∞ƒÍ◊¨100ÕÚ |

| –Ìœ¬06ƒÍµ⁄“ª∏ˆ‘∏Õ˚£° |

| 06ƒÍ±©¿˚œÓƒøΩ“√ÿ Õº |

| √⁄ƒÚÕÁº≤°™°™¥ÛΩ‚∑≈£° |

| æÐæ¯Ω·≥¶—◊£°£° Õº |

| 06ƒÍ÷Œœ¯¥≠∆¯πЗ◊£¨∫√ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∑¢œ÷£° |

| ∏þ—™—π£°”–¡À–¬∑¢œ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀÕ¯≤∆æ≠◊ð∫·Õ¯”—“‚º˚¡Ù—‘∞ µÁª∞£∫010-82628888-5174°°°°°°ª∂”≠≈˙∆¿÷∏’˝ –¬¿ÀºÚΩÈ | About Sina | π„∏Ê∑˛ŒÒ | ¡™œµŒ“√« | ’–∆∏–≈œ¢ | Õ¯’欅 ¶ | SINA English | ª·‘±◊¢≤· | ≤˙∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |