ŹÜ¹©Ó¦Ī£»śŗĶøßæā“ęĖ«ÖŲÓ°ĻģÓĶ¼Ū³öĻÖæķ·łÕšµ“(3) |

|---|

| http://finance.sina.com.cn 2006Äź03ŌĀ09ČÕ 00:56 ÖŠ“óĘŚ»õ |

|

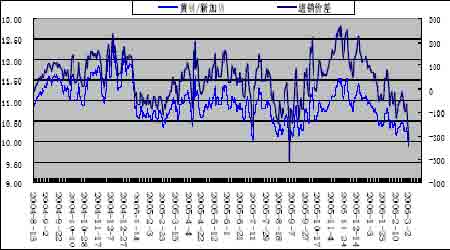

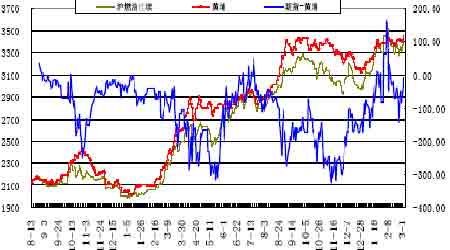

””””2 ŌĀ»ĘĘŅ½ųæŚ180CST »ģµ÷Č¼ĮĻÓĶ»ł±¾ŌŚ3400 ÉĻĻĀÕšµ“£¬ŹÜŠĀ¼ÓĘĀ¼°¹ś¼ŹŌÓĶÉĻÕĒÓ°Ļģ£¬½üČÕĢ§Ķ·£¬3 ŌĀ2 ČÕŹµ¼Ź³É½»¼ŪŌŚ3440 ŌŖ/¶Ö£¬Ņ²³¬¹żĮĖ05 Äź9 ŌĀ““ĻĀµÄøßµć3430”£µ«ČŌ²»¼°ŠĀ¼ÓĘĀÓĶĒæŹĘ”£ ””””ŅŌČĖĆń±Ņ»ćĀŹ8.11 ¼°ŠĀ¼ÓĘĀ½ųæŚ¹ŲĖ°5%¼Ę£¬ŠĀ¼ÓĘĀMOPS ¼ŪŅŌ340 ĆĄŌ²/¶Ö¼Ę£¬½ųæŚĶźĖ°¼Ū“óÖĀŌŚ3600 Ö®ÉĻ(3 ŌĀ3 ČÕĆĄŌŖ¶ŅČĖĆń±ŅŹÕÅĢĪŖ8.0367”£æ¼ĀĒČĖĆń±ŅÉżÖµĒ÷ŹĘ£¬Ōņ½ųæŚ¼ŪĀŌÓŠ½µµĶ)”£Ņņ“Ė»ĘĘŅĻÖ»õŹŠ³”“ÓĒ°ĘŚµĆĀŌÓŠµ¹¹ŅŃøĖŁ±äĪŖµ¹¹Ņ-200 ŌŖ×óÓŅ£¬½ųæŚÉĢÄÜĪŽĄūæÉĶ¼£¬·ēĻÕÖčŌö”£“ÓĻĀĶ¼µÄ½ųĻś²ī¼ŪĻßæ“£¬µ¹¹Ņ·ł¶ČŅŃ½ü¼«ĻŽĒųÓņ£¬»ĘĘŅŹŠ³”ÓŠæÉÄÜøıäÄæĒ°µÄÖĶÕĒדĢ¬£¬ŃøĖŁ²¹ÕĒ£¬Ź¹µ¹¹Ņ·ł¶ČĖõŠ””£ÖĮÉŁ»ĘĘŅĻÖ»õµÄĻĀµųæÕ¼äƻӊĮĖ”£ ”””” ””””³ÉĘ·ÓĶ¶Ø¼Ū»śÖĘ·½°øČō³öĢØ£¬¶ŌÖ±ĮóÓĶÓ°ĻģŅŖ“óÓŚ»ģµ÷ÓĶ£¬½ųæŚ180CST »ģµ÷ÓĶ¶ŌÕž²ßĄūŗĆ·“Ó³Ļą¶ŌĘ½µ”£ŹŠ³”ŅŃ»ł±¾Ļū»ÆÉĻÕĒŅņĖŲ£¬¼ŪøńÅĒ»²ÓŚøßĪ»”£ĻÖ»õŹŠ³”£¬ŌŚŅ»ŌĀ·Ż½ųæŚøß·å¹żŗ󣬶ž”¢ČżŌĀ·Ż½ųæŚĮæ»įÓŠĖł½µµĶ£¬ŹŠ³”¹©Ó¦Ń¹Į¦¹Ą¼Ę»įÖš½„¼õČõ”£»ĘĘŅøŪ06 Äź1ŌĀČ¼ĮĻÓĶ½ųæŚĮæŌŚ150 Ķņ¶Ö×óÓŅ£¬2 ŌĀ·Ż½ųæŚĮæĻĀ½µµ½100Ķņ¶Ö”£3 ŌĀ·ŻŌ¤¼Ę½µµ½80 Ķņ¶Ö”£ ”” Č¼ĮĻÓĶŌ¶¾°Ļū·ŃŠčĒó²¢²»ĄÖ¹Ū”£ŠŠŅµĻūĻ¢ČĖŹæÖø³ö,Čē¹ūČ«ĒņÓĶ¼ŪĪ¬³ÖŌŚøßĪ»,ĒŅĮ¶ÓĶĆ«ĄūČŌŅņÖŠ¹śÕžø®ŃĻøńæŲÖĘĘūÓĶ¼Ūøń¶ųŹÜŃ¹,ÄĒĆ“µ½2006ÄźÖŠ¹śµÄČ¼ĮĻÓĶŠčĒóŅ²¾Ķ½ö½ö»į°ŚĶŃ½ńÄźĻĀ»¬µÄ¾ÖĆę.ÖŠ¹śŹĒŃĒÖŽ×ī“óµÄČ¼ĮĻÓĶĀņ¼Ņ,ĘäŠčĒó»¹»įŹÜµ½·¢µē³§²ÉÓĆĢģČ»Ęų×÷ĪŖČ¼ĮĻµÄĶžŠ²”£ÖŠ¹ś½«ŌŚ06ÄźÖŠĘŚĘōÓƵŚŅ»×ł½ųæŚŅŗ»ÆĢģČ»Ęų(LNG)½ÓŹÜÖÕ¶Ė”£ ””””3”¢»¦Č¼ĮĻÓĶ ”””” ””””¶žŌĀ»¦Č¼ĮĻÓĶĻȱ©ÕĒŗó“óµų£¬ĄśŹ·ŠĀøßĶĘÉżÖĮ3600 ŅŌÉĻ£¬ĻĀµų½ĻŌÓĶæ¹µų”£³ÉĘ·ÓĶøÄøļµÄÕž²ßŠŌĄūŗĆ£¬ŅŌ¼°Č¼ÓĶĖ°Ō¤¼ĘŌŚÄźÄŚ³öĢØ£¬Ąū¶ą³ÉĘ·ÓĶ¼Ūøń£¬¼ĢŠųÖ§³Ö»¦Č¼ĮĻÓĶĘŚ»õ”£ ½ųČė3 ŌĀ»¦ÓĶĒæŹĘĖĘÓŠ»Öø“”£ĻŌČ»»¦ÓĶĘŚ»õ½ĻĻÖ»õøüĆōøŠµŲ·“Ó³ĮĖŹŠ³”±ä»Æ”£±¾ÖÜ»¦ÓĶÓė»ĘĘŅĻÖ»õ¼ŪøńµÄĢłĖ®ŃøĖŁĖõŠ””£“ÓÉĻĶ¼æ“3 ŌĀ2ČÕĘŚ»õÓėĻÖ»õŅŃ»ł±¾³ÖĘ½”£ÖÜĪåÉżĖ®æÉÄÜĄ©“󔣲»¹ż£¬Ņ»°ćĘŚ»õ¼ŪøńÄŃŅŌ³¤Ź±¼äøßÓŚĻÖ»õ£¬øü²»æÉÄÜøß³öĢ«¶ą”£Čē¹ūÉĻŹö¼Ū²ī¼ĢŠųÉĻÉż£¬ŌņĪŽŅÉŹĒŗƵÄĢץū»ś»į”£Ē°ĘŚŅŃ³öĻÖ¹żĄąĖʵĶö»ś»į£¬2 ŌĀ6ČÕĘŚĻÖ¼Ū²īŌŚ162µćŹ±ŹĒŗÜŗƵÄĘŚĻÖĢץūŹ±»ś”£ ””””»¦Č¼ĮĻÓĶČŌ±£³Ö¶ŌÄźĒ°¼Ūøń10%×óÓŅµÄÉĻÕĒ·ł¶Č£¬øÄøļŅē¼ŪŅŃ°üŗ¬ĘäÖŠ”£¶žŌĀ·Ż»¦ÓĶ³ŹĻÖæķ·łÕšµ“ĢŲÕ÷£¬ĻĀµų·ēĻÕŹĶ·Å£¬¼¼ŹõÉĻŌŚ¾³ä·Öµ÷ÕūŗóÓŠÉĻÕĒĒ±Į¦”£½»Ņ×ŅĖŅŌ·źµĶ×ö¶ąĪŖÖ÷”£¹ś¼ŹŌÓĶŌŚÉī·łµ÷ÕūÖ®ŗó£¬ĻĀŅ»½×¶ĪÓŠĻļ¾ĘūÓĶµÄ³“×÷Ģā²Ä£¬»įÓŠŅ»¶ØÉĻÕĒæռ䔣 ””””×ŪŗĻĄ“æ“£¬»¦ÓĶŹŠ³”¶ąĶ·Ō¤ĘŚ½ĻĒ棬·½ĻņŅŌ×ö¶ąĪŖÖ÷£¬µ«²»æÉŗöŹÓÕšµ“µÄæÉÄÜŠŌ£¬ÓČĘäŌŚĒ°øßµćø½½ü”£ĘŚĻÖ¼Ū²ī¹ż“óŹĒĢץū»ś»į”£ ””””Čż”¢ŗóŹŠÕ¹Ķū ””””1”¢NYMEX ŌÓĶµÄĶ³¼ĘŌ¤ĘŚ ””””¶ŌNYMEX ŌÓĶŹ®ĪåÄźµÄĄśŹ·Ķ³¼Ę½į¹ūĻŌŹ¾£¬ 3 ŌĀ¹ś¼ŹŌÓĶµÄÉĻÕĒøÅĀŹŹĒ60%£¬ÉĻÕĒ·ł½Ļ“ó£¬ŹŠ³”²Ø¶ÆĀŹ½Ļ“ó£¬ŹĒÖµµĆ×ö¶ąµÄŌĀ·Ż”£ ””””2006 Äź½ŲÖ¹µ½2 ŌĀ·Ż£¬NYMEX ŌÓĶ½üĘŚŗĻŌ¼µÄÄź¾ł¼ŪĪŖ63.88 ĆĄŌŖ/Ķ°£¬ÕĒ7.08 ĆĄŌŖ”£ ””””2005 ÄźNYMEX ŌÓĶÄź¾ł¼ŪŌŚ56 ĆĄŌŖ/Ķ°×óÓŅ”£¹ŲÓŚŌÓĶÄź¶Č¾łÖµµÄ¹Ą¼Ę£¬°ĶæĖĄ³×Ź±¾¹ś¼Ź½«2006ğƥ¹śĒįÖŹŌÓĶŌ¤¹Ą¾ł¼Ūµ÷øß7ĆĄŌŖ£¬ÖĮĆæĶ°68ĆĄŌŖ.”£ Ķ¶×ŹŅųŠŠøߏ¢½«ĆĄ¹ś2006ÄźŌÓĶ¼ŪøńŌ¤¹Ąµ÷øß4.50ĆĄŌŖ,ÖĮĆæĶ°68.50,²¢±ķŹ¾ŅĮĄŹŗĶÄįČÕĄūŃĒĖł“ųĄ“µÄ·ēĻÕ,æÉÄÜ»į½«µŚĖļ¾ÓĶ¼ŪĶĘÉżÖĮ70 ĆĄŌŖÉĻ·½.øߏ¢ŌŚŃŠ¾æ±ØøęÖŠÖø,Ō¤ĘŚŹÜĶśŹ¢ŠčĒó“ų¶Æ,ÓĶ¼Ū¶Ø»įŌŚµŚĖļ¾Ķ»ĘĘĆæĶ°70 ĆĄŌŖ”£ ”””” ””””2”¢»¦Č¼ĮĻÓĶĒ÷ŹĘŌ¤²ā ””””ŅŌĻĀ½įĀŪ£¬½ö¹©²Īæ¼£ŗ ””””“Ó½ųĻś²ī¼ŪĻßæ“£¬»ĘĘŅµ¹¹Ņ·ł¶ČŅŃ½ü¼«ĻŽĒųÓņ£¬»ĘĘŅŹŠ³”ÓŠæÉÄÜøıäÄæĒ°µÄÖĶÕĒדĢ¬£¬ŃøĖŁ²¹ÕĒ£¬Ź¹µ¹¹Ņ·ł¶ČĖõŠ””£ÖĮÉŁ»ĘĘŅĻÖ»õµÄĻĀµųæÕ¼äƻӊĮĖ”£ ””””¶ŌNYMEX ŌÓĶŹ®ĪåÄźµÄĄśŹ·Ķ³¼Ę½į¹ūĻŌŹ¾£¬ 3 ŌĀ¹ś¼ŹŌÓĶµÄÉĻÕĒøÅĀŹŹĒ60%£¬ÉĻÕĒ·ł½Ļ“ó£¬ŹŠ³”²Ø¶ÆĀŹ½Ļ“ó£¬ŹĒÖµµĆ×ö¶ąµÄŌĀ·Ż”£ ””””×ŪŗĻĄ“æ“£¬»¦ÓĶŹŠ³”¶ąĶ·Ō¤ĘŚ½ĻĒ棬·½ĻņŅŌ×ö¶ąĪŖÖ÷£¬µ«²»æÉŗöŹÓÕšµ“µÄæÉÄÜŠŌ£¬ÓČĘäŌŚĒ°øßµćø½½ü”£ĘŚĻÖ¼Ū²ī¹ż“óŹĒĢץū»ś»į”£ ””””ÖŠ“óĘŚ»õ |

| ŠĀĄĖŹ×Ņ³ > ²Ę¾×Żŗį > ÄÜŌ“ŃŠ¾æ > ÕżĪÄ |

|

|

| ČČ µć ×Ø Ģā | ||||

| ||||

| Ęó Ņµ ·ž Īń |

| ¹ÉŹŠŗŚĀķ£ŗ½ńČÕÅ£¹É£” |

| ÓŠ£±£°ĶņŌŖøĆ×öŹ²Ć“£æ |

| ĆūČĖ“śŃŌĒ××Óװ׬Ē®æģ |

| ¼ÓĆĖĆĄČŻŗ½ÄøÄźĄū°ŁĶņ |

| Å®ČĖĒ®£¬ŌõƓ׬ (Ķ¼) |

| Ē§ŌŖĶ¶×Ź£¬ÄźĄū°ŁĶņ£” |

| ŌŚ¼Ņ¼ęְğ׬100Ķņ |

| ŠķĻĀ06ÄźµŚŅ»øöŌøĶū£” |

| 06Äź±©ĄūĻīÄæ½ŅĆŲ Ķ¼ |

| ĆŚÄņĶē¼²”Ŗ”Ŗ“ó½ā·Å£” |

| ¾Ü¾ų½į³¦Ń×£”£” Ķ¼ |

| 06ÄźÖĪĻų“Ęų¹ÜŃ×£¬ŗĆ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| ĢĒÄņ²””Ŗ”ŖÖŲ“ó·¢ĻÖ£” |

| ÖĪøßŃŖŃ¹»ńÖŲ“óĶ»ĘĘ£” |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖĶų²Ę¾×ŻŗįĶųÓŃŅā¼ūĮōŃŌ°å µē»°£ŗ010-82628888-5174””””””»¶ÓÅśĘĄÖøÕż ŠĀĄĖ¼ņ½é | About Sina | ¹ćøę·žĪń | ĮŖĻµĪŅĆĒ | ÕŠĘøŠÅĻ¢ | ĶųÕ¾ĀÉŹ¦ | SINA English | »įŌ±×¢²į | ²śĘ·“šŅÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |