·ДЦҜРРТөАыИуВКјМРшПВ»¬ ГЮ»ЁјЫёс·ҙөҜИұ·ҰЦ§іЦ(2) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ10ИХ 08:42 ЦРҙуЖЪ»х |

|

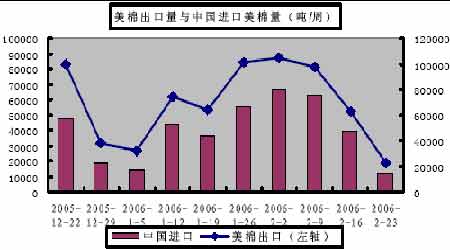

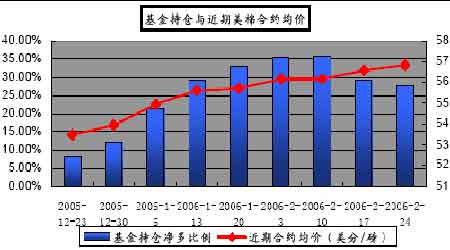

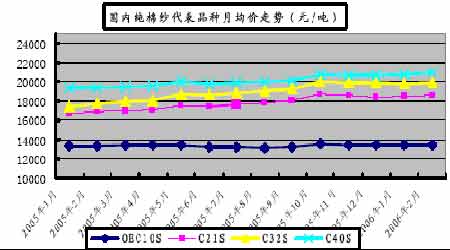

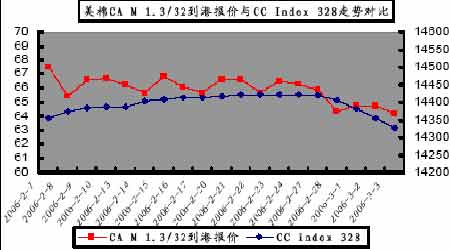

ЎЎЎЎұҫФВГА№ъВҪөШГЮіцҝЪХыМеіКПЦҙу·щПВ»¬М¬КЖЈ¬ФВіхЦБПЦФЪЗ©ФјіцҝЪБҝПВҪө82116¶ЦЈ¬ЦР№ъЗ°ЖЪҙуБҝөДөҪёЫНвГЮәН№ъДЪ·ДЦҜЖуТөРиЗуЖЈИнКЗФміЙЦР№ъҪшҝЪБҝО®ЛхөДЦұҪУТтЛШЎЈУЙУЪ¶МЖЪДЪЦР№ъ№ъДЪРиЗуКЬ»гВКЎўіцҝЪПЮЦЖөИТтЛШДСТФМбХсЈ¬әуЖЪГАГЮіцҝЪҝЙДЬјМРшО¬іЦЖ«өНЛ®ЖҪЎЈ ЎЎЎЎ ЎЎЎЎҫ»¶аіЦІЦұд¶ҜУлН¬ЖЪәПФјҫщјЫЧЯКЖ·Ц»ҜЈ¬ПФКҫКРіЎЧц¶аЗчУЪҪчЙчЎЈ ҪШЦБ2ФВ24ИХЈ¬ЕҰФјГЮ»ЁЖЪ»хН¶»ъҫ»¶аН·ВКОӘ27.9%Ј¬ҪПЗ°Т»ЦЬјхЙЩ1.4ёц°Щ·ЦөгЎЈөұЦЬҪьЖЪ5ФВәПФјҫщјЫ56.81ГА·Ц/°хЈ¬ҪПЗ°Т»ЦЬПВөш26өгЎЈұҫФВЦРС®ҝӘКјЕҰЖЪЛщГЮ»ЁЖЪ»хН¶»ъҫ»¶аН·ВКУлН¬ЖЪәПФјҫщјЫЧЯКЖУРЛщ·Ц»ҜЈ¬ҫ»¶аН·ВКУЙФВіх35.5%ҪөЦБДҝЗ°27.90%Ј¬ПВҪө7.6ёц°Щ·ЦөгЈ¬ПВҪөЛЩВКәНҫш¶ФҪө·щҫщЖ«РЎЈ¬¶шН¬ЖЪәПФјҫщјЫИФФЪіЦРшЧЯёЯЈ¬ПФКҫЛдИ»¶аН··ХО§ІўОҙПыЙўЈ¬ө«КЗКРіЎ¶ФјМРшЧц¶аөДҪчЙчРДМ¬ТСҝӘКјұнВ¶ЎЈ ЎЎЎЎ ЎЎЎЎГАГЮ№ъДЪПы·СЖ«УЪөНГФЈ¬іцҝЪҙу·щПВ»¬Ј¬»щҪрҫ»¶аіЦІЦЛхјхЈ¬КЬөҪХыМ幩ҙуУЪЗуөДС№БҰЈ¬ЕҰЖЪГЮ»ЁјЫёсҪ«ҪшТ»ІҪЧЯөНЎЈ ЎЎЎЎПЦ»х№©ёшәНЧКҪрС№БҰФцЗҝГЮЙМЕЧКЫТвФёЈ¬·ДЦҜЖуТө№ЫНыМ¬¶ИГчИ·Ј¬НвГЮәНөУ¶ММжҙъЖ·ИФУРјЫёсУЕКЖЎЈ ЎЎЎЎ2ФВіхГЮЙМУл·ДЦҜЖуТөІ©ЮДЧҙМ¬ТАИ»ҙжФЪЈ¬ЧФ2ФВПВС®ҝӘКјЈ¬КЬҙуБҝНвГЮЎўРВҪ®ГЮ№©ёшТФј°Е©·ўРР»№ҙыС№БҰөДУ°ПмЈ¬ГЮЙМЕЧКЫТвФёЦрҪҘФцҙуЈ¬ө«·ДЦҜРРТөРиЗуИФКЗАдөӯЎЈПВУОЙҙПЯјЫёсДСТФМ§ЙэЎўіРҪУ¶©өҘёьОӘҪчЙчөИ¶аЦШТтЛШБо·ДЦҜЖуТөҝвҙжЧҙҝцәНІЙ№әТвФёОҙУРёДЙЖЎЈ ЎЎЎЎДҝЗ°ПЦ»хјЫёсТСәНГЮЙМДкЗ°ІЙ№әЧСГЮіЙұҫҪПОӘҪУҪьЈ¬¶МЖЪАҙҝҙЈ¬ГЮЙМЙРОҙҪшИл»№ҙыёЯ·еЈ¬ЧКҪрС№БҰ»№ҝЙіРКЬЈ¬ҙжГЮіЙұҫ¶ФПЦ»хјЫёсөДҪшТ»ІҪПВөшУРТ»¶ЁТЦЦЖЈ¬ө«ИфИЛГсұТіЦРшЙэЦөәНМжҙъЖ·јЫІојМРшА©ҙуЈ¬ФтГЮЙМІЙ№әіЙұҫ¶ФПЦ»хөДЦ§іЦЧчУГҪ«ҙуҙујхИхЈ¬ЛжЧЕ5ФВ·ЭТФәуГЮЙМЧКҪрС№БҰөДФцјУЈ¬ПЦ»хјЫёсҝЙДЬјМРшҝҙөшЎЈ) ЎЎЎЎ ЎЎЎЎ2ФВ7ИХЦБ3 ФВ3 ИХCC Index 328өш·щҪцОӘ0.2%Ј¬¶шН¬ЖЪГАГЮCA M 1.3/32өҪёЫұЁјЫөш·щОӘ4.89%ЎЈНвГЮјЫёсУЕКЖИФИ»ГчПФЎЈ ЎЎЎЎ ЎЎЎЎұҫФВөУВЪ¶МПЛКРіЎіКПЦЕМХыПВөшЧЯКЖЈ¬ФВіхЦчБчКРіЎЖҪҫщұЁјЫО¬іЦФЪ11000ФӘ/¶ЦЛ®ЖҪЈ¬ҪшИлЦРС®ЖрКЬПъКЫЖЈИнЎўҝвҙжФцјУәНІҝ·ЦКРіЎөНјЫЗгПъөДУ°ПмЈ¬јЫёсіцПЦҝмЛЩПВ»¬ЎЈҪШЦБ3 ФВ3 ИХЈ¬ЦчБчКРіЎұЁјЫөшЦБ10300-10500 ФӘ/¶ЦЎЈФӨјЖөУ¶МИФҪ«О¬іЦИхКЖЎЈДҝЗ°өУ¶МУл№ъДЪПЦ»хГЮјЫІоОӘ3800-4000 ФӘ/¶ЦЈ¬ҪПЗ°ЖЪјЫІоА©ҙуҪь400ФӘ/¶ЦЈ¬өУ¶ММжҙъУЕКЖҝЙДЬҪшТ»ІҪНПАЫГЮјЫЧЯКЖЎЈ

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖдЛыСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |