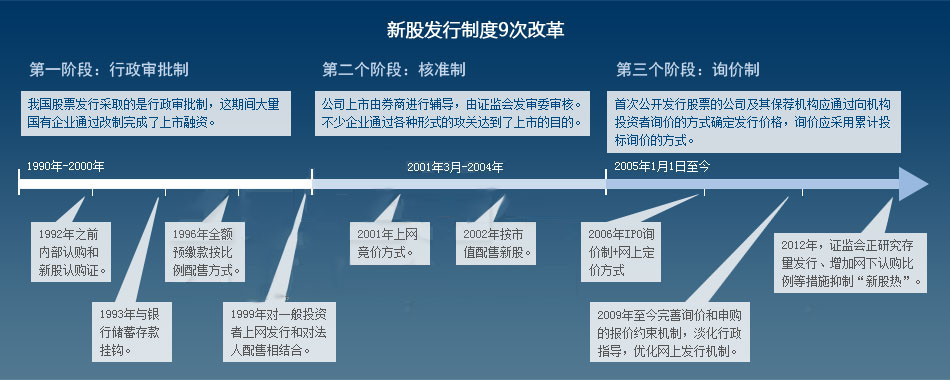

| 1992年之前 | 内部认购和新股认购证。新股认购证成为暴富的代名词,留下了内部职工股遗留问题 |

| 1993年 | 与银行储蓄存款挂钩。此举改善了前面新股发行不公的现象 |

| 1996年 | 全额预缴款按比例配售“全额预缴款”方式 |

| 1999年 | 对一般投资者上网发行和对法人配售相结合 |

| 2001年 | 上网竞价方式。发行可以减少主观操作 |

| 2002年 | 按市值配售新股 |

| 2006年 | IPO询价制+网上定价方式。 |

| 2009年6月 | 申购上限原则上不超过发行股数的千分之一;单个投资者只能用一个账户申购新股 |

| 2010年1月 | 进一步完善报价申购和配售约束机制;扩大询价对象范围,充实网下机构投资者;增强定价信息透明;完善回拨和中止发行机制 |

| - | 暂停时间 | 重启时间 |

| 1 | 1994.7.21-1994.12.7 | 1994.12.8 |

| 2 | 1995.119-1995.6.9 | 1995.06.12 |

| 3 | 1995年7.5-1996.1.3 | 1996.1.4 |

| 4 | 2004.8.26-2005.1.23 | 2005.1.24 |

| 5 | 2005.5.25-2006.6.2 | 2006.6.5 |

| 6 | 2008.9.16-2009.6.17 | 2009.6.18 |

征求意见稿拟取消现行网下配售股份三个月的锁定期,提高新上市公司股票的流通性。发行人、承销商与投资者自主约定的锁定期,不受此限。

取消现行网下配售股份三个月的锁定期,提高新上市公司股票的流通性。发行人、承销商与投资者自主约定的锁定期,不受此限。在首次公开发行新股时,推动部分老股向网下投资者转让,增加新上市公司可流通股数量。持股期满3年的股东可将部分老股向投资者转让

扩大询价对象范围。提高向网下投资者配售股份的比例,建立网下向网上回拨机制。促进询价机构审慎定价。加强对询价、定价过程的监管。引入独立第三方对拟上市公司的信息披露进行风险评析,为中小投资者在新股认购时提供参考。

根据询价结果确定的发行价格市盈率高于同行业上市公司平均市盈率25%的,发行人需在询价结果确定的两日内刊登公告。

逐步淡化监管机构对拟上市公司盈利能力的判断,修改完善相关规则,改进发行条件和信息披露要求。

证券交易所应根据市场情况研究完善新股交易机制、开盘价格形成机制,促进新股上市后合理定价,正常交易。证券交易所应明确新股异常交易行为标准,加强对新股上市初期的监管,加大对炒新行为的监管力度。

这次改革的方向不对,整体来看是有利于发行人,以及为发行人服务的卖方机构,对中小投资者利益将会造成进一步损害。这次改革不是市场化的方向,行政性的规定过多,会加剧一级市场和二级市场的不平衡,对融资者更容易套现,同时融资者融资量更大,市场将面临更大的压力。

新股发行网上询价方式信息更对称,形成多维度的局面,反映的信息更多一些,从道理上来说,中小投资者整体上网报价,应该达到更加合理的价格,应该是均衡价格。如果失信不分红,投资者马上就用脚投票,导致股价下滑,弄不好上市公司会退市,这种制度对上市公司能产生真正的约束力。

以前询价过程中,只要有20家机构以上报价就可以成立了,这20家中间往往会出现一些人情的报价,就像招标过程中的违标一样,它完全可以找来20多个出价高的人把价格抬起来,最后实际上出了价之后又不参与认购。这是过去的一个弊病,导致价格虚高,这是一个完全人为操控的价格。因此,以“同行业上市公司平均市盈率”作为基准这道“杀手锏”值得称道。

新股发行改革有一些亮点,如强化信息披露,淡化监管机构对拟上市公司盈利能力的判断;扩大询价对象范围;对发行价格高于同行业上市公司平均市盈率25%的发行人提出警示和警告等。这些措施对新股发行合理定价会起到一定作用,但提高向网下投资者配售股份的比例,取消网下配售股份三个月的锁定期等措施,把一级市场的利益大都给了机构投资者,会更加损害中小投资者。

“但是个人觉得这个征求意见稿还有一个缺陷,总的是防止定价过高,但是如果你给市场这样一个印象的话,将来投资者认为这个出来后,定价可能会偏低,于是炒新问题又出来了。大家炒新股打到天上的历史也没有忘记。”李剑阁说。

因为这份“征求意见稿”与郭树清此前高调倡导的改革思路大相径庭,需要改革的实质性问题只字未提,这次改革不但不能解决新股发行制度存在的根本矛盾,反而过度偏袒机构投资者,而且在改革方向上是“打右灯向左拐”。

监管层制定的新股发行体制改革方案直指高价发行,以督促机构谨慎报价和加大上市首日流通量等举措抑制高报价和盲目炒新。然而,新政策对发行市盈率的规定却有行政干预价格之嫌,恐使新股定价重回“窗口指导”时代。

引入个人投资者参与询价配售是本轮新股发行改革的另一大亮点。不过由于种种细节未明,因此更多被指责为是一场作秀,其实际意义有限。而且更为严重的是这一规定很可能滋生新的利益输送方式。

第一轮新股发行改革 |

第二轮新股发行改革 |

第三轮新股发行改革 |

|

出台时间 |

2009年5月22日 |

2010年8月20日 |

2012年4月1日 |

出台措施 |

一、完善询价和申购的报价约束机制,形成进一步市场化的价格形成机制。 二、优化网上发行机制,将网下网上申购参与对象分开。 三、对网上单个申购账户设定上限。 四、加强新股认购风险提示,提示所有参与人明晰市场风险。 |

一、进一步完善报价申购和配售约束机制。 二、扩大询价对象范围,充实网下机构投资者。 三、增强定价信息透明度。发行人及其主承销商须披露参与询价的机构的具体报价情况。 四、完善回拨机制和中止发行机制。发行人及其主承销商应当根据发行规模和市场情况,合理设计承销流程,有效管理承销风险。 |

一、完善规则,明确责任,强化信息披露的真实性、准确性、充分性和完整性。 二、适当调整询价范围和配售比例,进一步完善定价约束机制。 三、加强对发行定价的监管,促使发行人及参与各方充分尽责。 四、增加新上市公司流通股数量,有效缓解股票供应不足。 五、继续完善对炒新行为的监管措施,维护新股交易正常秩序。 六、严格执行法律法规和相关政策,加大对不当行为的处罚力度。 |