安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

在网易2019年一季度财报电话会上,网易CEO丁磊曾指出,将使邮箱、游戏、音乐用户与有道教育资源共享。在线教育这条大赛道上,公司对网易有道的投入会比较大胆。

今年5月,便有消息传网易有道已启动赴美IPO,并正与两家知名承销商进行相关的洽谈合作,网易有道对此不予置评。自此之后,有关于网易有道赴美IPO的消息便频频传出。7月中旬,也有媒体援引知情人士称,网易有道的目标是于三季度上市,募资至少3亿美元,估值则或将达20亿美元。

10月1日凌晨,这一沸沸扬扬的传言终于随着网易有道正式向SEC递交招股书石锤。网易有道计划申请将代表其A类普通股的美国存托股票(ADS)在纽约证券交易所挂牌交易,股票代码为“DAO”。

智通财经APP了解到,公司募集资金将用于进一步投资技术和产品开发、宣传品牌、扩大用户群体以及一般公司运作用途。其中,摩根士丹利和花旗集团将担任本次IPO的主要承销商,其他承销商还包括汇丰银行、瑞士信贷和中国国际金融股份有限公司(CICC)。

此外,公司在招股书中提到,将于发行时同步进行私募配售,网易最大机构股东Orbis基金承诺向有道购买总额为1.25亿美元的A类普通股。若公司此次上市成功,网易有道将成为网易系下第一家独立上市公司。

AII In K12,融资、改革为上市

作为一家以“三年内成为中国第一中文搜索引擎”为目标的网易内部独立创业公司,网易有道因一次词典页点击数据迅猛增长的意外发现,正式将主营业务转移到了在线教育领域上。网易CEO丁磊也曾表示,公司在一段时间内并不追求短期的经济效益,网易有道将不断对平台输血。

正如丁磊所说的那样,网易有道内部创业以来,直至2018年4月才完成了首轮融资,由慕华投资领投,君联资本参投,投后估值约11亿美元。与此同时,据公开数据显示,网易有道完成的这项首轮融资,也是公司完成的唯一一次融资。

截至目前,网易(NETS.US)依然为网易有道控股股东,持股比例为66.2%;注册于英属维尔京群岛的Peng Ke Holdings 持股20.6%。其中,网易CEO丁磊、网易有道CEO周枫及网易有道副总裁吴迎晖作为公司管理层则分别持股30.1%、20.6%、1.9%。

除资本层面的筹备外,公司近年来的业务布局也隐约透露出为上市做准备的进取心。

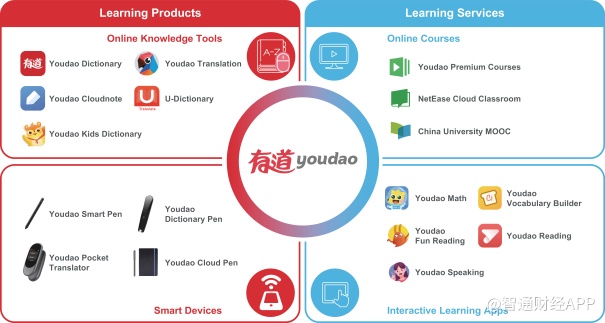

纵观公司成立13年历程,网易有道业务在网易大生态中一直以来维持着较为低调的姿态,大众对网易有道的认知也大多停留在有道词典、有道云笔记两款产品上。2014年,公司通过推出在线课程,进一步扩大了服务范围。直到2016 - 2018年,动作才日渐频繁,推出一系列满足不同年龄组学习需求的应用及智能设备产品。

与此同时,网易云课堂、中国大学MOOC等网易教育事业部的重磅产品,也于2019年5月并入网易有道,成为网易有道重要的收入来源之一。这一教育业务下的资产合并重组,也被外界视为网易有道为独立上市前筹备做出的关键之举。

这一系列举措,符合了网易有道于2018年提出的“AII In K12”战略。网易有道CEO周枫也曾介绍,公司采取“TEACH”模式,“T”为工具,提供流量入口,降低获客成本,“E”为教师资源,“A”为AI技术,提升用户体验,“C”为优质课程内容,“H”为智能硬件,增强与用户之间的黏性。

通过公司近期采取的一系列激进改革调整,目前已发展出初具雏形的建基于“工具+内容+硬件”的在线教育生态矩阵。

图片来源:公司招股书

营销费用当头 两年半亏损5.41亿

在公司教育生态矩阵成型的同时,盈利模式也日渐清晰,即“广告”和“学习服务和产品”双管齐下。学习服务和产品业务收入主要由有道精品课程、网易云课堂及中国大学MOOC(慕课)所贡献收入组成;广告业务主要由网页banner、视频等不同形式广告服务组成。

数据来源:公司招股书

2018年,公司学习服务和产品业务收入正式超过广告业务成为公司第一大收入来源,为公司贡献收入4.29亿元人民币,占收入比重达58.6%。2017、2018年公司分别实现在线课程净收入1.15亿元人民币、3.294亿元人民币(合4,800万美元),分别占学习服务和产品净收入的76.7%、76.8%。

其中,有道精品课程分别于2017、2018年实现收入8910万元人民币、2.842亿元人民币(4140万美元),成为网易有道收入贡献最大的在线课程绝对主力产品。

学习服务和产品以及广告业务双轮驱动,促进了网易有道近三年收入的不断增长。截至2018年及2019年6月30日,网易有道分别实现收入7.32亿、5.49亿元人民币,同比分别增长60.53%、67.67%。

数据来源:公司招股书

然而,在公司收入高速增长的同时,净亏损规模也不断扩大。2018年,公司净亏损达2.09亿,同比增长27.7%。截至2019年6月30日,公司净损失同比翻倍至1.68亿元。

尽管公司增速较快,但三项费用的高速增长,大幅拉低了公司利润表现。截至2019年6月30日,公司营业费用占收入比重达约60%。其中,仅营销费用便达1.86亿元,同比增长近1倍,成为占收入比重最大的费用支出,占收入比重达33.9%。

数据来源:公司招股书

智通财经APP了解到,这一畸形业绩结构的形成,则与行业整体竞争白热化有关。

截至2017、2018年及2019年6月30日,网易有道为获得用户已累计花去5.36亿元人民币。幸运的是,由于加大了销售和营销力度,增加了K12的课程种类,公司品牌知名度有所提升。平均总MAU从截至2018年8月31日的9420万增加到截至2019年8月31日的1.059亿。

然而实际上,随着K12市场进入红海,在线教育头部公司之间的竞争早已日渐激烈。其中,众多从在线教育细分赛道中“破土而出”的企业也亏损不断。智通财经APP了解到,尚德机构(STG.US)、英语流利说(LAIX.US)、无忧英语(51TALK.US)等代表性企业2016-2018三年间,分别亏损20亿、8.2亿、15.13亿元人民币,无一不最终沦为为获得用户而一眼望不到头的巨型烧钱机。

在K12在线教育公司普遍亏损成为既定事实的大背景下,网易有道在近两年半内亏损5.41亿元人民币,虽亏损规模较上述几家公司已属较为保守,但在公司净亏损加速扩大的大趋势下,网易有道何时能够实现盈利,在获客成本这一普遍难题未解决前,将仍旧是个未知数。

第一只独立上市的号角?

回顾母公司网易(NTES.US)近年来动作,出售资产、战略调整寻新增长点成为其主逻辑之一。近两年来,网易相继将漫画业务、跨境电商平台考拉打包出售,旗下网易云音乐、网易味央等也纷纷完成融资。

网易有道在美股的递表,则更像是网易将旗下品牌打包推向二级市场的一次试水。据智通财经APP了解,旗下网易云音乐融资轮次较网易有道更多,早在2017年便完成A伦融资。今年9月初,进一步完成了7亿美元规模的B+轮融资。网易云音乐CEO朱一闻也曾表示,对于公司IPO及盈利,内部已有时间表。

而就目前来看,在在线教育竞争白热化背景下,唯一一家已盈利的K12在线教育公司跟谁学,在上市第一天便跌破发行价。作为以“AII In K12”为主要战略,率先“上岸”的网易有道,能否为网易吹响第一只业务独立上市的号角,仍需要打上问号。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)