新三板退市公司索信达二次冲击香港IPO了。

日前,资讯科技服务提供商索信达控股再次向香港联交所提交上市申请,安信国际为独家保荐人。此前,索信达曾于2016年8月在新三板上市,2018年11月,公司在新三板终止挂牌,2019年3月,索信达首次提交香港IPO申请,本次为索信达第二次尝试香港IPO。

招股书显示,索信达营收并不稳定,2019年上半年净利润亏损128万元,此外,公司资产负债率由2017年的27.6%骤增至2018年的80.5%,融资成本上升,现金流趋紧。

营收不稳 市场竞争力较弱

索信达是数据解决方案供应商,主要参与大数据及人工智能行业,为企业客户提供数据解决方案、销售软硬件及相关服务为一体的综合服务和资讯科技维护及支援服务。

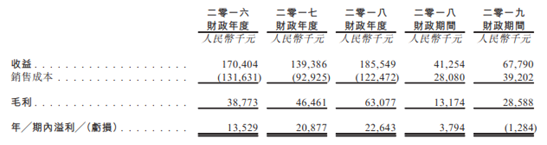

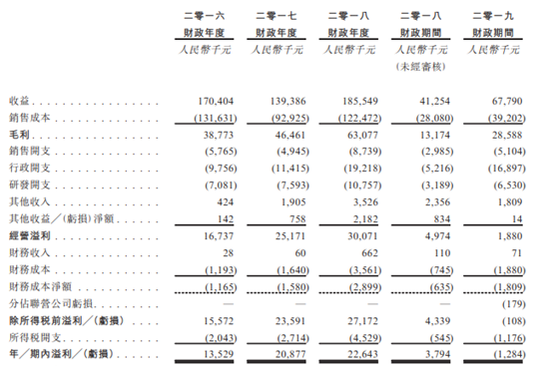

招股资料显示,2016年至2019年上半年,公司分别实现营收1.7亿元、1.39亿元、1.86亿元和6779万元,营收不稳定,波动性较大。

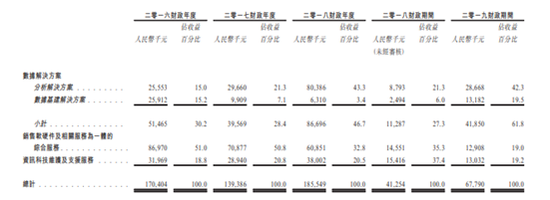

分业务来看,公司三大业务中,数据解决方案的营收占比不断增加,销售软硬件及相关服务为一体的综合服务营收占比则由2016年的51%降至2019年上半年的19%,经营重心逐渐转移。

营收不稳定或与大数据及人工智能行业市场竞争激烈有关。

目前,中国的数据市场上有共约1500名大数据及人工智能解决方案供应商,市场呈高度分散的状态。公司在招股资料中坦言,2018年五大人工智能市场参与者合共拥有约9.6%的市场份额,公司仅拥有0.06%的市场份额,竞争力较弱。

其他两条业务线,资讯科技维护及志愿服务、资讯科技软硬件两大行业中,前者五大市场参与者的总市场份额为17.6%,公司市场份额仅占0.02%,与排名首位公司6.6%的市场份额有着较大的差距;后者市场集中度更低,国内领先的通讯设备供应商在2018年排名第一,拥有3.0%的市场份额,而公司在软硬件行业市场份额仅为0.0007%。

三大业务线上,公司市场份额均没能超过1%,这说明公司自身竞争力相对较弱,对比同业的其他竞争对手没有明显的业务、技术优势,无法与竞争对手拉开差距以获得稳定的客户及业务收入。

净利润方面,2018年上半年公司营业收入为4125万元,净利润379万元,2019年上半年,公司营收同比增长64.32%至6779万元,公司净利润反倒亏损128万元,虽然亏损额并不大,但增收不增利现象突出。

仔细阅读财务数据我们发现,期间费用吞噬利润现象严重。2019年,公司行政开支1690万元,同比增长223.75%,销售费用同比增长70.57%至510万元。公司解释称,这是源于行政团队的扩张以及销售和营销活动增加。

买物业致公司资产负债率飙升

除营收不稳、期间费用挤压利润空间外,索信达资产负债率飙升的问题也较为瞩目。

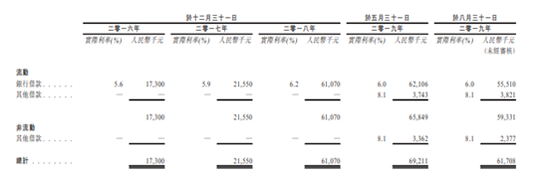

招股书数据显示,2016年和2017年,公司的资产负债率分别为27.7%和27.6%,位于低位,随后2018年,资产负债率骤然飙升至80.5%,2019年上半年继续小幅走高至81.3%。随资产负债率变动的还有流动比率,2016-2017年公司流动比率为2.2倍,随后走低至1.2倍,偿债能力变差。

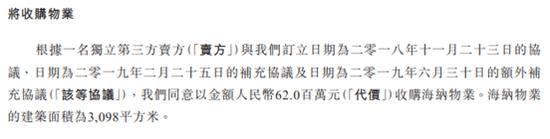

影响资产负债率和流动比率的是公司在2018年所做的一个决策——买物业。

2018年,公司与独立第三方订立协议,作价6200万元购买深圳海纳物业。

为了购买海纳物业,公司通过银行借款筹集资金。

数据显示,2016年和2017年,公司的银行借款分别为1730万元和2155万元,至2018年,公司银行借款骤升至6107万元,实际利率也有小幅上涨至6.2%。

斥6200万元买楼,若是账面现金充裕倒也不足挂齿,但实际上,索信达每年经营活动产生的现金流并不算特别可观。

2016年至2018年,索信达经营活动产生的现金净额分别为2954万元、3785万元、1558万元,2019年上半年,经营活动现金净流出2907万元。因为业绩波动较大,导致公司现金流波动也较大。

在2018年经营活动仅带来不足1600万元现金的情况下,斥资6200万买楼,对于公司来说,求助于银行借款是不得不做的选择。

银行借款大幅增加,意味着公司的融资成本也随之上升。

2016年至2018年,公司产生的融资成本净额分别为117万元、158万元和290万元,2018年融资成本净额同比上升约83.5%。

公司称,购买海纳物业主要是为了发展人工智能技术展示中心、金融人工智能实验室及办公室,展示中心将用于与客户进行面对面会议和展示数据解决方案。

应收款挤占流动性 现金流紧张

目前,公司尚余约3200万元购买海纳物业的款项未付。协议称,公司计划于2019年12月31日或之前支付1200万元,于2020年上半年支付剩余2000万元。

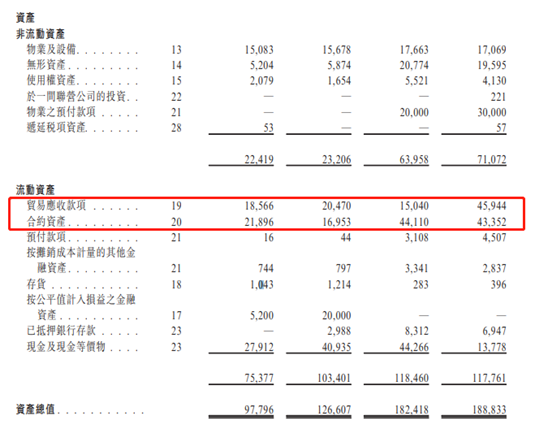

公司如今现金流情况并不算理想,一方面,经营活动现金流量流出2907万元,账面现金余额仅1378万元;另一方面,公司的贸易应收款和合约资产分别达4600万元和4750万元。

招股书中称,合约资产是指公司就已完成但未开票的工作收取代价的权利。

2018年,公司的合约资产增幅惊人,由2017年1695万元增至4411万元,同比增长率高达160.2%。随后,2019年,公司的贸易应收款项也录得较大幅度的增长,由2018年的1504万元增至4594万元,同比增长率为205.45%。

值得注意的是,合约资产在有关权利成为无条件时才可转移至贸易应收款项,这期间存在一定的时间跨度和成功率,这就意味着除贸易应收款外,合约资产对于公司流动性的拖累更加严重。2019年上半年,贸易应收款项和合约资产共计8929.6万元,占资产总值的47.3%。(文/vicky)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)