2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:兴证固收研究

投资要点

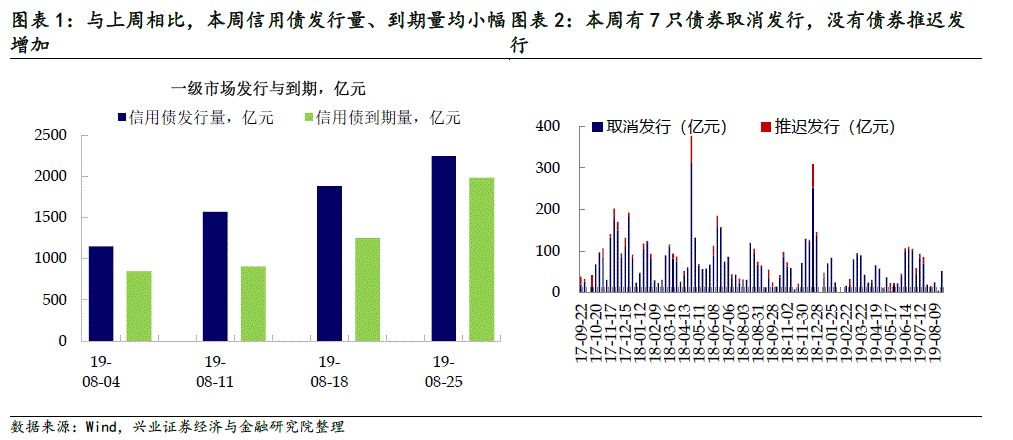

1、一级市场:信用债发行量小幅增加、净融资量小幅减少

与上周相比,本周信用债发行量、到期量均小幅增加。本周信用债新债发行共2249.45亿元,较上周环比增加19.55%。本周除城投债和中票外,其余债券发行量均呈现小幅增加。具体而言,公司债本周发行678.25亿元,短融本周发行1027.10亿元,中票本周发行424.20亿元。从主体类型来看,产业债本周发行119.90亿元,城投债本周未发行。

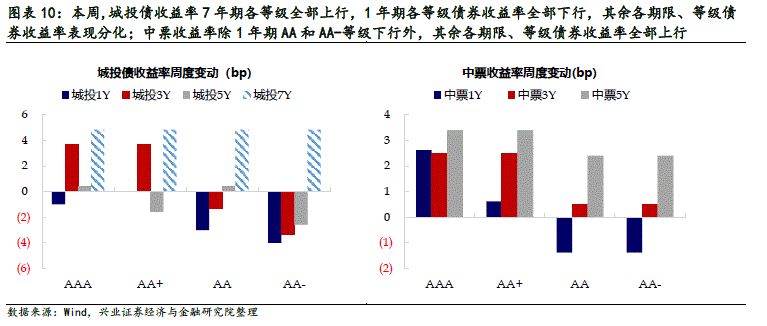

2、二级市场:本周,信用债进入盘整期

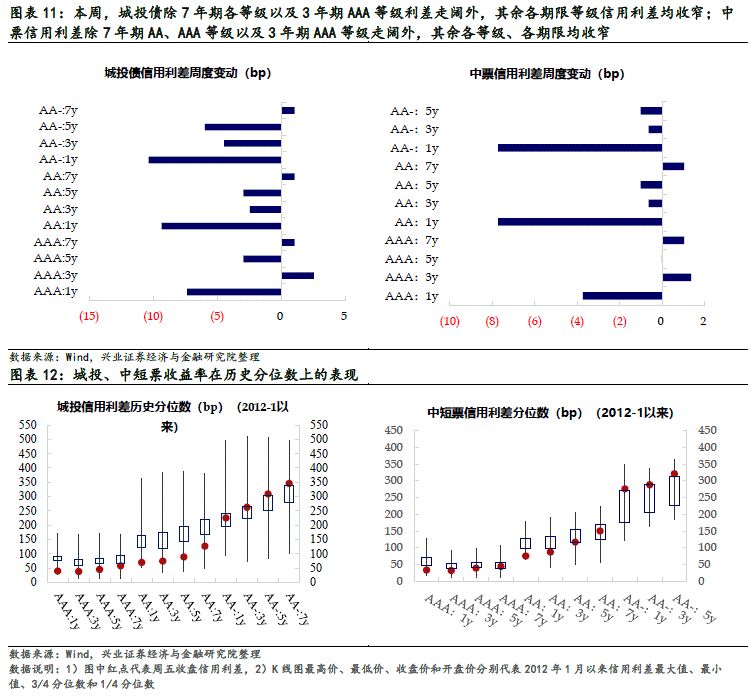

本周,信用债进入盘整期,波动加大。收益率方面,无论是是城投还是中票均较此前发生了较大调整,其中城投债7年期各等级的债券收益率全部上行,1年期各等级债券收益率全部下行,其余各期限、等级债券收益率表现分化;而中票的收益率,除1年期AA和AA-等级下行外,其余各期限、等级债券收益率整体上行。信用利差方面,城投债除7年期各等级以及3年期AAA等级利差走阔外,其余各期限等级信用利差有所被动收窄;中票信用利差除7年期AA、AAA等级以及3年期AAA等级走阔外,其余各等级、各期限表现被动收窄。在等级利差方面,城投债各期限AA等级利差均回落后攀升,各期限AA-等级利差均有所回落;中票各期限AA-等级利差表现平稳,各期限AA等级利差收窄。

短端资金价格有所下行。本周,短端资金利率整体回落,包括R001、R007在内整体利率下行;不过观察中等期限的3M SHIBOR利率,仍在上周的趋势之下小幅上升。央行公开市场操作层面,本周周一至周五均有逆回购操作,合计逆回购2700亿元。总体上公开市场净回笼资金(含国库现金)300亿元。

就本周的市场反映而言,完善LPR机制以及这一层次的利率小幅下行影响已基本在资金市场以及债券市场消化,包括二级市场利率债和信用债表现,以及本周二级市场信用债较为谨慎的买盘情绪都有所体现。而往后看,流动性层面是否能推动债市的进一步表现,依然依仗央行后续的货币政策导向,包括MLF利率情况以及每周的公开市场操作,这将持续的引导投资者预期和筹码配置方式。此外,政策作用在实体经济融资的量价程度和速度尤其会对信用债表现以及行情的结构造成显著影响,需投资者多加关注。

风险提示:经济出现超预期变化,政策超预期

报告正文

1

一级市场:信用债发行量小幅增加、净融资量小幅减少

与上周相比,本周信用债发行量、到期量均小幅增加。本周信用债新债发行共2249.45亿元,较上周环比增加19.55%。本周除城投债和中票外,其余债券发行量均呈现小幅增加。具体而言,公司债本周发行678.25亿元(上周655.45亿元),短融本周发行1027.10亿元(上周639.50亿元),中票本周发行424.20亿元(上周511.50亿元)。从主体类型来看,产业债本周发行119.90亿元(上周未发行),城投债本周未发行(上周75.20亿元)。

本周信用债到期规模小幅增加(本周为1983.87亿元,上周为1248.72亿元),净融资量小幅减少(本周265.58亿元,上周632.93亿元,环比减少58.04%)。

从细分指标来看:

1.短融发行规模小幅增加,采掘和综合位于前二,合计占比三成。本周有22个行业发行短融,排名靠前的行业是采掘(147.0亿元)、综合(131.0亿元)和建筑装饰(119.0亿元)。

2.中票发行规模小幅减少,综合和建筑装饰位于前二,合计占比超四成。本周有11个行业发行中票,排名靠前的是综合(86.0亿元)、建筑装饰(79.9亿元)和公用事业(59.0亿元)。

3.公司债发行规模较上周小幅增加,综合和建筑装饰位于前二,合计占比超四成。本周有10个行业发行公司债,排名靠前的是综合(157.8亿元)、建筑装饰(131.5亿元)和房地产(129.2亿元)。

本周取消发行的债券规模与上周相比小幅增加,7只债券取消发行;没有债券推迟发行。本周7只债券取消发行,规模为51.9亿元;没有债券推迟发行。行业分布上,取消发行的债券有3只属于制造业,2只属于建筑业,其余为采矿业和房地产业。

2

二级市场:本周,信用债进入盘整期

本周,信用债进入盘整期,波动加大。收益率方面,无论是是城投还是中票均较此前发生了较大调整,其中城投债7年期各等级的债券收益率全部上行,1年期各等级债券收益率全部下行,其余各期限、等级债券收益率表现分化;而中票的收益率,除1年期AA和AA-等级下行外,其余各期限、等级债券收益率整体上行。信用利差方面,城投债除7年期各等级以及3年期AAA等级利差走阔外,其余各期限等级信用利差有所被动收窄;中票信用利差除7年期AA、AAA等级以及3年期AAA等级走阔外,其余各等级、各期限表现被动收窄。在等级利差方面,城投债各期限AA等级利差均回落后攀升,各期限AA-等级利差均有所回落;中票各期限AA-等级利差表现平稳,各期限AA等级利差收窄。

短端资金价格有所下行。本周,短端资金利率整体回落,包括R001、R007在内整体利率下行;不过观察中等期限的3M SHIBOR利率,仍在上周的趋势之下小幅上升。央行公开市场操作层面,本周周一至周五均有逆回购操作,合计逆回购2700亿元。总体上公开市场净回笼资金(含国库现金)300亿元。

就本周的市场反映而言,完善LPR机制以及这一层次的利率小幅下行影响已基本在资金市场以及债券市场消化,包括二级市场利率债和信用债表现,以及本周二级市场信用债较为谨慎的买盘情绪都有所体现。而往后看,流动性层面是否能推动债市的进一步表现,依然依仗央行后续的货币政策导向,包括MLF利率情况以及每周的公开市场操作,这将持续的引导投资者预期和筹码配置方式。此外,政策作用在实体经济融资的量价程度和速度尤其会对信用债表现以及行情的结构造成显著影响,需投资者多加关注。

本周,产能过剩行业活跃个券收益率估值超七成下行,非过剩行业活跃个券的收益率估值超五成下行。而在成交量方面,过剩行业中的“19中油股MTN001”(成交量81亿元)和非过剩行业中的“17铁道01”成交量(46.5亿元)表现较好,其余债券的成交量整体表现较为平淡。交易所成交活跃个券的行业分布集中在房地产(8只),债券估值超七成下行。

此外,过剩行业中的“18中石油CP001”和“18中石油CP002”已于2019年8月22日到期,“16陕延油MTN003”将于2019年9月26日到期。非过剩行业中,“19苏交通SCP012”将于2019年9月10日到期,“19南电SCP012”将于2019年9月11日到期,“19中电投SCP012”将于2019年9月11日到期。

风险提示:经济出现超预期变化,政策超预期

附录:

信用市场舆情跟踪周报2019.08.19-2019.08.23

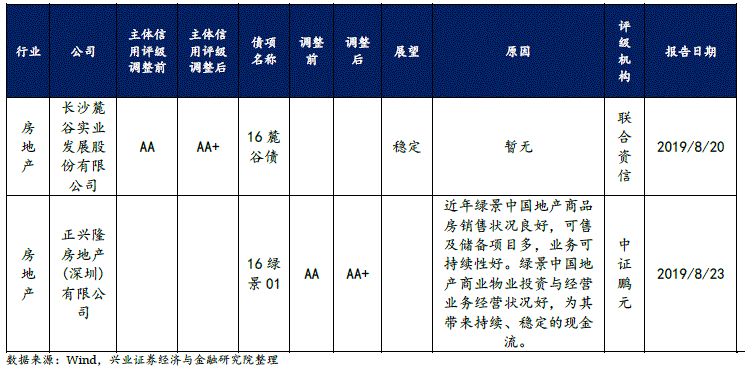

上调:

下调:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)