来源:海通有色

海通有色团队:施毅、陈晓航、甘嘉尧

投资指南

基本金属。铜行业公司方面,无论从储量还是产量上看,紫金矿业、江西铜业和洛阳钼业稳居前三。电解铝行业公司产量方面,中国宏桥、中国铝业两家公司形成第一梯队,电解铝产量均达到400万吨以上。铅锌行业公司产量方面,驰宏锌锗、中金岭南和紫金矿业三家公司形成第一梯队,铅锌矿产量达到30万吨左右。锡行业龙头公司是云南的锡业股份, 2005年以来公司锡金属产销量连续稳居全球第一。

贵金属。黄金上市企业产储量来看,紫金矿业以1728吨的资源储量位居国内第一,而山东黄金以2018年39.3吨的矿产金产量位居国内首位,紫金矿业紧随其后。我国白银行业上市公司主要有盛达矿业、兴业矿业、银泰资源等,集中在内蒙的多金属矿山中。

能源金属。钴行业公司从矿石原料来源方面可以分为三类:大矿山、刚果金当地贸易体系以及贸易商采购。洛阳钼业是自有矿山的代表,寒锐钴业的矿石原料主要来自于刚果金贸易体系,格林美的钴原料主要向嘉能可等大型贸易商采购,华友钴业的钴原料中三种来源均有。锂行业龙头企业为天齐锂业和赣锋锂业两家公司。天齐锂业拥有澳洲格林布什矿51%的股权,资源禀赋好。赣锋锂业拥有澳洲MT Marion43.1%的股权,并持有Pilgangoora、Cauchari-Olaroz 等项目少数股权且签署有包销权协议。

稀土及磁材。由于稀土金属广泛应用于军工、航空航天等高精尖领域,稀土行业实行生产配额制管理。六大稀土集团根据取得的配额进行稀土开采和冶炼。北方稀土是2018年稀土产品产量最大的稀土企业。南方稀土企业中,广晟有色、盛和资源、厦门钨业和五矿稀土产量居前。

小金属。镁:云海金属拥有完整的镁产业链,截至2019年3月拥有硅铁产能1.6万吨、原镁产能10万吨、镁合金产能18万吨、铝合金产能37万吨、金属锶3000吨,2018年有色及压延加工产品产量合计42.5万吨。 钛:宝钛股份是中国最大的钛及钛合金生产、科研基地。2018年实现钛产品销售量14676吨,同增9.04%;西部材料是是新材料行业的领军企业,2018年实现销售钛制品5623吨、稀有金属复合材料及制品16558吨,分别同增20.28%和-17.28%。钼:金钼股份和洛阳钼业是A股中主要的钼生产商。金钼股份2018年产量为21364金属吨,洛阳钼业2018年产量为15380金属吨。钨:厦门钨业、翔鹭钨业、章源钨业均具备较为完整的钨产业链。2018年仲钨酸铵产量分别为24783吨、7542吨和6819吨。中钨高新是国内硬质合金行业龙头企业,2018年硬质合金产量18330吨。锆:锆矿主要有Iluka、Tronox和RBM全球三大寡头生产商,巨头提价对全球价格影响力大。铯:铯行业公司较少,龙头公司中矿资源是国内最大、世界第三大的铯盐生产商与供应商。

基本金属

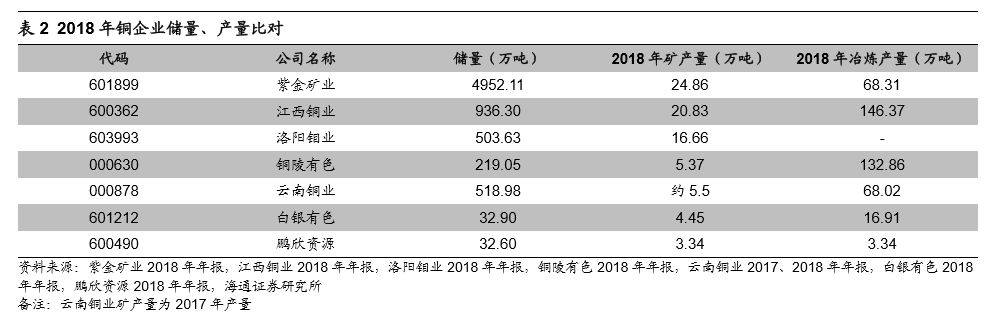

铜

2018年国内外铜均价稳中有升,分别上涨3%、6%。根据东方新闻网报道,未来几年全球大型铜矿投产较少,ICSG预计2019年全球铜矿山产量仅增长1.2%。根据长江有色金属网援引世界金属统计局(WBMS)数据显示,2019年1-2月全球矿山铜产量为330万吨,较去年同期下滑0.6%;1-2 月全球精炼铜产量为367万吨,同比下滑7%,1-2月全球铜市供应过剩5.1万吨。

铜行业公司方面,无论从储量还是产量上看,紫金矿业、江西铜业和洛阳钼业稳居前三,紫金矿业由于持续并购海外矿山,铜储量遥遥领先;盈利能力最强的矿山产铜业务中,紫金矿业、江西铜业和洛阳钼业产量均超过15万吨,处于第一梯队。从冶炼产量看,江西铜业和铜陵有色两大传统巨头均达到百万吨以上,紫金矿业和云南铜业等位居其次。

铝

2018年4月以来铝价在贸易摩擦等事件性刺激以及国内需求疲软的背景下表现为先扬后抑,外强内弱。年初至今尤其进入旺季以来,铝价不断修复,我们认为这主要得益于高位库存持续去化,根据SMM统计数据,一季度新增产能和复产进度缓慢。截止3月末国内电解铝运行产能3597万吨,较去年同期减少43万吨,一季度减产规模超50万吨;根据SMM统计数据显示,1~4月电解铝产量1152.3万吨,同比减少1.42%。后市我们认为应关注以下几个方面:1)6、7 月淡季前库存去化幅度;2)云南、广西等位于成本曲线较低位臵地区在铝企利润修复下投放产能动向;3)下游地产竣工增速是否有明显起色。

电解铝行业公司产量方面,中国宏桥、中国铝业两家公司形成第一梯队,电解铝产量均达到400万吨以上。云铝股份、神火股份18年电解铝产量均在100万吨以上,目前云铝股份拥有电解铝产能170万吨,随着公司昭通、鹤庆、文山水电铝等项目投产后电解铝产能将超过300万吨。

铜&铝加工

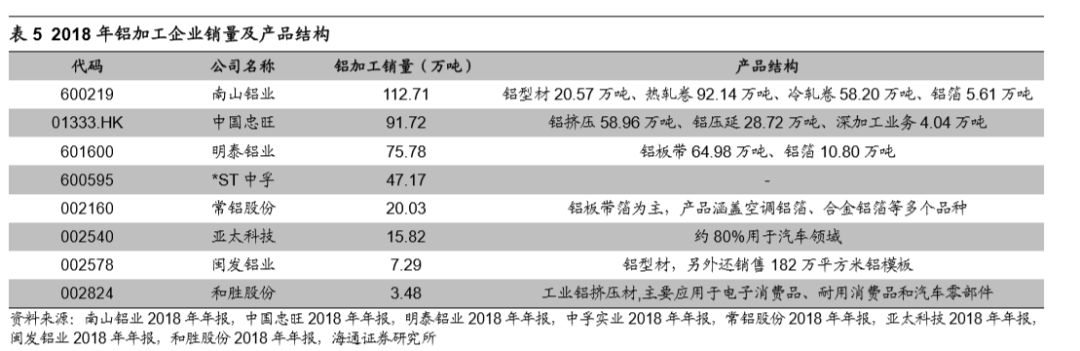

铝加工上市企业以销量来看,南山铝业、中国忠旺、明泰铝业形成第一梯队,2018年铝加工产品产量均在75万吨以上;*ST中孚销量47.17万吨处于中游位臵;常铝股份、亚太科技、闽发铝业以及和胜股份销量均在20及20万吨以下。从产品结构来看,南山铝业以铸轧卷材为主,明泰铝业以板带材为主,常铝股份几乎全部生产铝箔,其余公司绝大多数均以型材为主。

铜加工上市企业各有特色。2018年海亮股份以57.14万吨的销量(不含委托加工)位居第一,同时海亮股份也是国内最大的铜管加工企业;根据中国有色金属加工工业协会排名,楚江新材位于中国铜板带材第一名,2018年实现铜加工产品总销量31.73万吨;博威合金专注于精深加工,吨产品毛利大幅提升,从2016年的3328元提高到2018年的5522元。

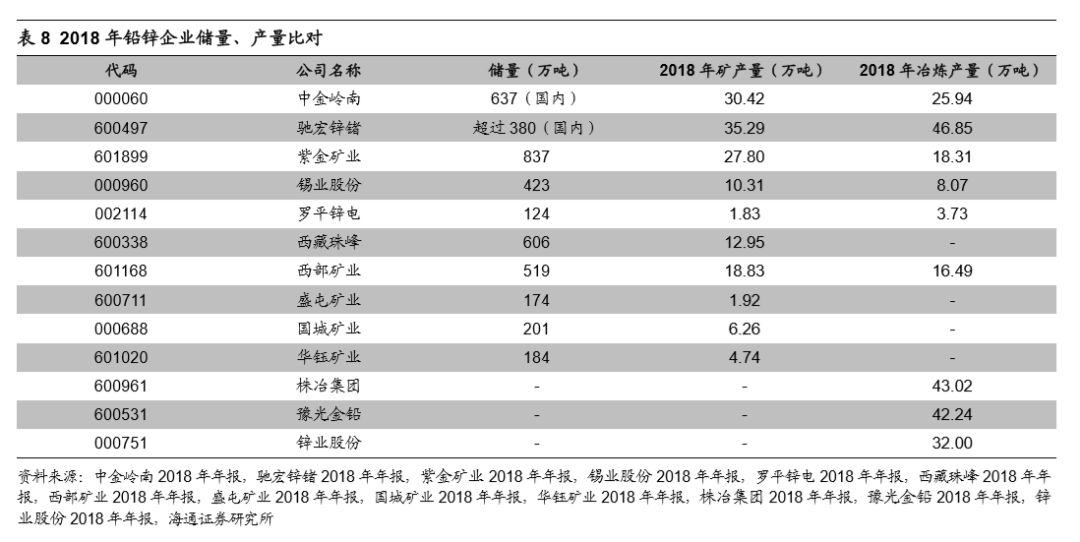

铅锌

铅锌价格在2018年整体趋稳,国内外均价较2017年变化较小。

展望2019年,据安泰科预计,2019年国内锌产量增加近40万吨,主要增量在四川、湘西、云南、陕西等地。而根据SMM数据,1-3月中国精炼锌产量为130.7万吨,同比减少6.32%。我们认为全年的预计产量增加和一季度的实际产量减少,意味着下半年精锌产量会有较为显著的提高,而二季度能否看到精炼锌产量的实际释放,将是影响全年价格走势的重要指标。

铅锌行业公司产量方面,驰宏锌锗、中金岭南和紫金矿业三家公司形成第一梯队,铅锌矿产量达到30万吨左右。西部矿业、西藏珠峰、锡业股份三家公司铅锌矿产量在10-20万吨级别,处在第二梯队。冶炼业务方面,驰宏锌锗、株冶集团、豫光金铅、锌业股份冶炼产量居前。

锡

锡的价格在2018年历经几次上涨回落,但国内外均价同比2017年均较为稳定。展望2019年,我们认为锡下游需求较为稳定,而供给端方面,最大变量在于缅甸锡矿。由于缅甸锡矿资源逐渐减少的趋势在发现全新矿山资源前不可逆,我们预计其锡矿产出仍将持续减少。根据微信公众号国际锡业协会文章显示,ITRI预计2019年中国进口缅甸锡矿将减少8600吨,同比减少16%。

锡行业龙头公司是云南的锡业股份,发展历史达130多年,2005年以来公司锡金属产销量连续稳居全球第一,2018年锡金属国内市场占有率44%,全球市场占有率20.04%。不仅是中国锡工业龙头,也具有较强的国际竞争力。此外,兴业矿业旗下的内蒙银漫多金属矿也拥有优质的锡资源,2018年锡矿产量达5800吨。

贵金属

黄金

2018年三季度开始金价企稳反弹。展望2019年金价走势,我们认为在美联储加息尾声渐近,降息概率不断加大,同时央行购金意愿逐渐加强的大背景下我们看好贵金属表现。但短期看,美国4月份新增非农就业人数26.3万高于市场预期,4月美国失业率至3.6%也是再创新低。虽然3月核心PCE同比回落至1.6%表现为通胀整体偏弱,但5月美联储议息会议最终决定维持利率不变,打破了市场此前形成的降息预期。后续我们认为仍要持续关注联邦基金利率的锚:通胀预期和失业率。

黄金上市企业产储量来看,紫金矿业以1728吨的资源储量位居国内第一,而山东黄金以2018年39.3吨的矿产金产量位居国内首位,紫金矿业紧随其后。同时矿产金产量超过20吨的公司还有中金黄金和招金矿业。

白银

白银价格在2018年有所下跌,国内外均价约下跌8%。展望2019年,全球矿山新增产能有限,原有矿山仍然面临矿石品位下降等问题,银锭供应端稳定。安泰科预计2019年全球白银供应仅略增0.4%,需求稳中有升,全球供应过剩收窄到600吨。我们认为目前美联储本轮加息已近尾声,贵金属板块是中期有色最值得期待的子品种,白银价格有望迎来底部回升。

我国白银行业上市公司主要有盛达矿业、兴业矿业、银泰资源等,集中在内蒙的多金属矿山中,产品多为含银铅精矿等,矿山毛利率较高,盈利能力强。

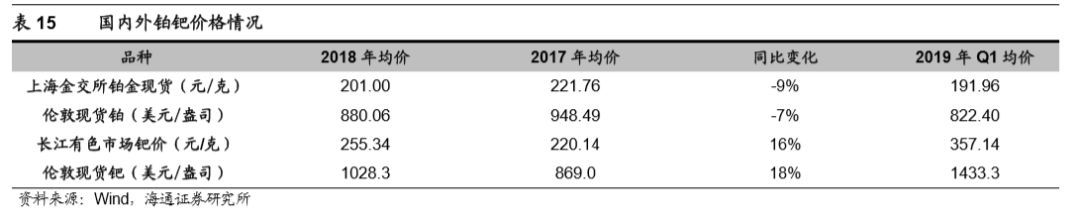

铂钯系

铂价在2018年同比下跌,国内外现货价格分别下跌9%、7%。我们认为铂作为燃料电池催化剂关键材料,未来发展空间大。钯国内外现货价格2018年均价同比分别上涨16%和18%,原因是钯全球供给趋紧,需求端欧洲由柴油车向汽油车的转换增加钯催化剂用量,我们认为中国对汽车消费的刺激政策也有利于提振钯需求用量。

贵研铂业是国内唯一在贵金属材料领域拥有系列核心技术和完整创新体系的上市公司,业务主要包括贵金属合金材料、化学品、电子浆料、汽车催化剂、工业催化剂、金银及铂族金属二次资源循环利用等。

能源金属

钴

钴价在2018年经历暴涨暴跌的“过山车”行情,全年均价虽较17年有所提高,但到2018年年末,钴价已跌至35万元/吨。2019年Q1均价进一步下跌,国内钴价至2019年4月出现止跌迹象。

钴行业公司从矿石原料来源方面可以分为三类:大矿山、刚果金当地贸易体系以及贸易商采购。洛阳钼业是自有矿山的代表,寒锐钴业的矿石原料主要来自于刚果金贸易体系,格林美的钴原料主要向嘉能可等大型贸易商采购,华友钴业的钴原料中三种来源均有。

锂

碳酸锂价格在2018年大幅下滑,工业级碳酸锂2018年均价为11.1万元/吨,较2017年下降15%,2019年Q1均价跌至6.86万元/吨。电池级碳酸锂2018年均价跌幅达到18%,2019年Q1均价跌至7.95万元/吨。氢氧化锂价格相对抗跌,2018年均价为13.83万元/吨,同比下降11%,2019年Q1均价为10.57万元/吨。

锂行业龙头企业为天齐锂业和赣锋锂业两家公司。天齐锂业拥有澳洲格林布什矿51%的股权,资源禀赋好。赣锋锂业拥有澳洲MT Marion43.1%的股权,并持有Pilgangoora、Cauchari-Olaroz等项目少数股权且签署有包销权协议。

稀土及磁材

稀土

稀土价格2018年低位震荡,中重稀土中,氧化镝2018年均价为116.9 万元/吨,较2017年下降4%;氧化铽2018年均价为300.7万元/吨,较2017年下降11%。轻稀土中,氧化镨钕2018年均价为33万元/吨,较2017年下降 4%。进入2019年,中重稀土中氧化镝价格开始反弹,2019年一季度均价为127.2万元/吨。

由于稀土金属广泛应用于军工、航空航天等高精尖领域,稀土行业实行生产配额制管理。六大稀土集团根据取得的配额进行稀土开采和冶炼。北方稀土是2018年稀土产品产量最大的稀土企业,依托白云鄂博矿,公司稀土产品产量达到5.76万吨。南方稀土企业中,广晟有色、盛和资源、厦门钨业和五矿稀土产量居前。

永磁材料

永磁材料可以分为钕铁硼和铁氧体两个大类。钕铁硼是稀土的下游加工产业,主要原材料中有镨钕金属,受到稀土价格高的影响,成本较高。铁氧体的原材料主要是铁红等,不含稀土,因此成本相对较低。钕铁硼2018年均价为13.9 万元/吨,较2017年微涨3%。

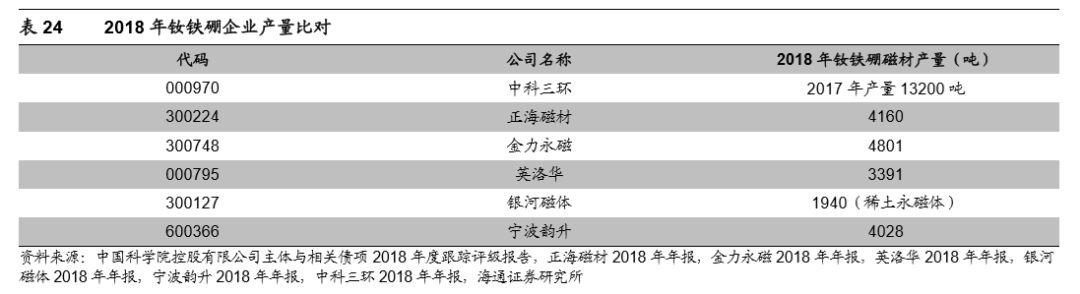

钕铁硼企业中,中科三环产量居前。由于新能源汽车和汽车智能化的发展,我们预计汽车用钕铁硼需求将不断提升。此外,在风力发电和变频空调领域,我们认为钕铁硼2019年也将迎来需求增长。

磁性材料生产企业主要分布在中国、日本和韩国,中国主要包括横店东磁、天通股份、江粉磁材、龙磁、深圳铂科、中钢天源、北矿磁材、越峰等。横店东磁是目前国内的龙头企业。据横店东磁预计,2019年磁性材料市场发展重心将在5G通讯、移动互联网、物联网、人工智能、新能源、汽车电子、智能穿戴等领域,行业将会进行整合和洗牌。

小金属

镁

根据工信部援引有色金属协会数据显示,我国原镁产量同比下降5.4%,镁价走强,根据百川资讯,2018年均价 2017年同增11.27%。长期来看镁轻量化需求可期,但我们认为2019年镁价的核心逻辑仍在供给端。

云海金属拥有完整的镁产业链,截至2019年3月拥有硅铁产能1.6万吨、原镁产能10万吨、镁合金产能18万吨、铝合金产能37万吨、金属锶 3000 吨,2018年有色及压延加工产品产量合计42.5万吨。2018年10月公司公告宝钢作为第二大股东战略入股云海金属,持有股权 8%。我们认为宝钢股份的入股将加快公司镁合金轻量化应用发展的步伐。

钛

在供给侧改革、环保政策的影响下,2018年钛精矿市场价格呈现稳中趋强的态势,2019年前3月钛精矿产量108万吨,同比增长6.96%。我们认为2019年供改虽然延续但边际效应会递减,钛价主要驱动因素可能转移至需求端高端钛材放量上。

宝钛股份是中国最大的钛及钛合金生产、科研基地。2018年公司在航空、航发、航天等领域市场订货稳步上升,民品市场订货大幅度增长,实现钛产品销售量14676吨,同增9.04%。公司2019年计划实现营收40亿元、成本费用计划38.5亿元、钛产品产量1.8万吨;未来三到五年实现主导钛产品产量3万吨,8-10年内,实现主导钛产品产量4万吨。西部材料是新材料行业的领军企业,拥有国内第一、世界第二的金属复合材料生产线和金属过滤材料生产线等先进设备。2018年实现销售钛制品5623吨、稀有金 属复合材料及制品16558吨,分别同增20.28%和-17.28%。公司2019年计划实现营业总收入22亿元,归母净利7150万元,分别同增27.90%和18.55%。

钼

钼价在2018年整体呈先扬后抑,区间震荡的行情。

2018年钼精矿均价为1723元/吨,同比增长42%。氧化钼2018年均价为1827元/吨,同比增长40%。钼铁2018年均价为12.12万元/吨,同比增长39%。

金钼股份和洛阳钼业是A股中主要的钼生产商。金钼股份2018年产量为21364吨,洛阳钼业2018年产量为15380金属吨。

钨

2018年钨市场呈现前高后低的态势。2019年3月受两会影响矿山产量减少,中国金属网援引安泰科预计4月产量将有所增加。需求方面尚未有明显好转迹象,我们认为钨价短期或继续承压。

翔鹭钨业在2017年收购大余隆鑫泰钨业51%股权后,使产业链更加完善,同时实现中上游产能扩张:2018年仲钨酸铵产量同增140.15%,碳化钨产量同增44.97%。章源钨业2002年进入钨粉及碳化钨粉市场,已经实现了全产业链产品覆盖。据中国钨业协会2018年统计数据,2018年公司钨粉、碳化钨粉产品产量排名行业前两位,硬质合金产品总产量排名行业前四位。

锆

国产海绵锆均价在2018年同比上涨46%,主要原因是根据粉体网报道2017年三季度,国际锆矿巨头ILUKA上调锆英砂价格130美元/吨,并在2018年多次上调价格。全球第二大锆英砂供应商Tronox也随之上调锆英砂价格,原因包括环保趋严与海外产量缩减,锆矿主要有Iluka、Tronox和RBM全球三大寡头生产商,巨头提价对全球价格影响力大。

国内锆行业公司主要有东方锆业(维权),公司旗下Image2019年1月完成发运首批约10000湿吨重矿砂,其布纳伦项目矿体符合JORC标准资源总量177万吨重矿物,矿石的平均实际锆英砂品位为33.5%。据公司2018年报和2015年投资纪要披露的数据,公司各产品年产能为硅酸锆18000吨,高纯氯氧化锆35000吨(包括在建项目);二氧化锆7000吨;电熔锆3000吨;复合氧化锆5000吨(包括在建项目);工业级海绵锆450吨;核级海绵锆500吨(包括在建项目)。

三祥新材主营电熔氧化锆、铸造改性材料等,产品主要应用于耐火耐磨材料、陶瓷色釉料、核级锆材、先进陶瓷等领域。公司生产基地位于水电资源丰富的福建寿宁县,具有发展电炉熔炼产业的成本优势。

铯

铯行业公司较少,龙头公司中矿资源是国内最大、世界第三大的铯盐生产商与供应商,是世界上独家规模化铷盐生产商与供应商,在铷铯盐细分市场国内市场占有率已达到75%。

公司拟以1.3亿美元从Cabot及Cabot G.B.(Cabot G.B.为Cabot全资子公司)收购Tanco、CSF Inc 及CSF Limited100%股份,业务涵盖从铯矿勘探、开采到加工业务,至铯精细化工和终端消费市场的整个产业链。

根据北矿院出具的预估数据,截至2018年6月30日,Tanco矿山保有未开采铯矿石资源量约12.19万吨,其中氧化铯含量约为1.66万吨;铯尾矿石资源量约为352.21万吨,其中氧化铯含量约为2.61万吨。矿山未开采铯矿石资源量可能转为矿石储量约为6.78万吨(平均含Cs2O为13.31%),铯尾矿石资源可能转为矿石储量约为229.07万吨。

风险提示

下游需求增速低于预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)