公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:文涛宏观债券研究

文:中信建投宏观固收研究团队 黄文涛 ,联系人:徐灼

一工业生产超预期回升助力经济企稳

一、工业生产超预期回升助力经济企稳。一季度实际GDP增速6.4%、持平去年四季度。从供给端看,第一、二、三产业实际GDP增速分别环比变动-0.8、0.3、-0.4个百分点,第二产业(工业)的产出回升是经济企稳的主要贡献因素。3月工业增加值增速8.5%、回升5.1个百分点,大幅超出市场预期(6.0%),也与GDP第二产业的回升相印证。8.5%的当月工业增加值增速高于2015-2018年同月的水平,一季度累计工业增加值增速6.5%,低于2017、2018年同期的水平,因此工业增加值的超预期回升主要来自3月当月的生产边际较强。发电量当月、累计数据的同比表现也与工业增加值一致。分行业看,3月制造业、采矿业、电力、燃气及水的生产和供应业工业增加值增速分别为9%、4.6%、7.7%均高于去年同期水平,其中制造业、采矿业的增速也高于去年年底的水平。

二

服务业生产回升,就业边际改善

二、服务业生产回升,就业边际改善。3月服务业生产指数当月、累计同比增速分别为7.6%、7.4%,较上月回升0.3、0.1个百分点。城镇调查失业率5.2%、同比和环比均回落0.1个百分点。1-3月城镇新增就业人数324万、其中3月当月新增150万,均不及去年水平。随着经济企稳和服务业生产回升,就业边际改善,但改善力度尚不强,稳就业的政策效果有待进一步观察

三

投资回升、房地产改善较大

三、投资回升、房地产改善较大。1-3月固定资产投资增速6.3%,增速比1-2月份加快0.2个百分点。其中房地产开发投资同比增长11.8%、比1-2月份加快0.2个百分点。基建投资(不含电力)增速4.4%、回升0.1个百分点。制造业投资增长4.6%,回落1.3个百分点。商品房销售面积当月、累计增速分别为1.8%、-0.9%,分别回升5.4、2.7个百分点。1-3月新开工面积增速11.9%,比1-2月回升5.9个百分点,也高于去年一季度。施工面积、房地产开发资金来源增速也都高于上月和去年一季度水平。考虑到土地成交价款和购置面积增速大幅回落,预计扣除土地购置费的房地产投资增速有较强改善,对经济的正面拉动作用增强。房地产开工和施工的回升或与期房交付压力有关,据我们测算期房销售增速领先竣工面积增速3年左右,因此2016年的期房销售高峰可能对应近期的交房压力加大,而2018年以来的竣工面积负增长则强化了这种压力。

四

消费实际增速不强,对经济的拉动减弱

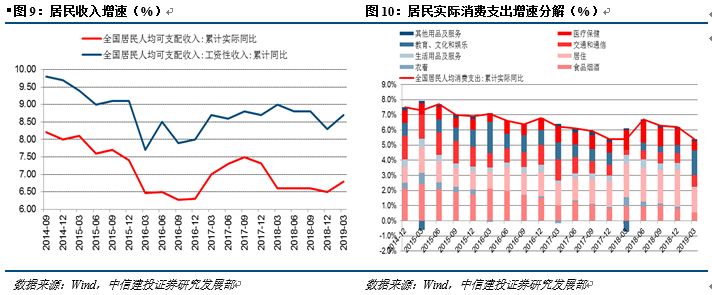

四、消费实际增速不强,对经济的拉动减弱。从支出法GDP看,一季度最终消费支出拉动经济增长4.2个百分点,低于去年全年的5.0和去年一季度的5.3。尽管社零名义增速8.7%环比回升了0.5个百分点,但社零名义增速只有6.7%、回落0.4个百分点,也不及去年同期水平。分项看,地产系的家电、家具、建筑装潢材料类消费增速回升较大,与30大中城市商品房成交回升一致。汽车类销售回落4.4%,降幅扩大1.6个百分点,仍然偏弱。一季度,全国居民人均可支配收入累计实际同比增速6.8%,回升0.3个百分点、也高于去年同期,其中工资性收入增速回升0.4个百分点。全国居民人均消费支出累计实际同比增速5.4%,回落0.8个百分点,持平去年同期。居民收入和消费支出的背离或与商品房购置支出回升的挤出作用有关。从消费支出的结构贡献上看,居住的贡献率减弱,教育、文化和娱乐、交通和通信的贡献显著上升,消费结构的变化仍值得关注。

五

基数走低、净出口对经济增长贡献回升

五、基数走低、净出口对经济增长贡献回升。外需并非拉动经济增长的强因素,一是观察1-3月的出口累计值增速,美元计价增速为1.4%,虽然较2018年12月的-4.6%有所反弹,但低于去年大部分时间10%左右的增速中枢。二是剔除2、3月份的春节因素影响,再观察当月出口增速的变化趋势。我们基于历史数据的定量分析结果显示,剔除春节因素的影响之后,1、2、3月份的出口同比增速基本稳定,大致在0-2%的范围内,跟一季度的真实累计增速1.4%也基本相当。上述两个分析视角得到的结论基本一致,显示当前的出口增速中枢大致在0-2%,较2018年的增长中枢明显下移。从变化来看,由于去年一季度进出口对经济增长是负拉动,净出口对经济增长的贡献率为负,但今年一季度货物贸易顺差比上年同期扩大75.2%,所以反映到三大需求里面就是净出口的贡献率在上升,货物和服务净出口贡献率上升到了22.8%。一季度净出口拉动实际GDP增速1.5个百分点,去年同期和去年全年都是0.6个百分点。从同比基数来看,去年二、三季度贸易顺差继续收窄,未来随着贸易战抢跑效应导致的同比基数走高,即使未来出口增速回落,基数效应对净出口贡献的支撑作用预计也能持续2个季度左右。

六

总结:一季度企稳后,未来如何推演

总体看,一季度经济的企稳在供给端主要来自工业生产的回升,在需求端主要来自房地产投资所带来的资本形成回升。年内房地产投资和销售面临期房交房压力和棚改减弱正反两方面的影响,2019年棚改减弱对应减少约1.5亿平米的住房供给,而2016年期房销售面积则同比增加了2.1亿平米,如果2016年销售的交房压力集中在2019年,则有可能对冲棚改减弱的负面影响,继续导致施工的较快增长。制造业投资方面,利润和PPI通缩仍构成拖累因素,而工业增加值的回升对制造业投资的影响可能有所滞后,并且工业生产能否持续走强尚有待观察。基建则可能更多受政策目标影响,当经济下行压力加大时强化对冲效果。消费方面,居民可支配收入增速回升使收入端的约束弱化,消费支出和社零实际增速的回落或主要来自于商品房购置支出回升的挤出效应。未来随着大中城市商品房交易的基数走高、叠加棚改减弱对销售的负面冲击,预计年内房地产销售难以持续改善,居住及地产系消费支出的比例会有所下降,但其他类消费有望迎来结构性回升,并带动总量消费对经济增长的拉动率回升。短期看,一季度企稳后,二季度继续企稳的驱动逻辑仍然存在,二季度继续看好股市和可转债可交债。

黄文涛

huangwentao@csc.com.cn

执业证书编号:S1440510120015

研究助理:徐灼

xuzhuo@csc.com.cn

010-86451015

免责声明:

证券研究报告名称:《一季度企稳后,未来如何推演 ——3月经济数据点评 》

对外发布时间:2019年4月17日

报告发布机构中信建投证券股份有限公司

本报告分析师:黄文涛执业证书编号:S1440510120015

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)