2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源: 中信建投证券研究

原标题:汽车 | 2019年秋季投资策略:行业分化持续,拐点曙光已现

文 | 余海坤 陶亦然 张亦弛 马博硕

政策托底助推行业逐步回暖。根据中汽协统计,今年1-6月汽车总体销售1232.3万辆,同比下降12.4%,其中乘用车销售达1012.7万辆,同比下降14%,行业整体低位运行。国际环境相对严峻,为自主品牌车企与零部件企业的进口替代进程带来新的机遇和挑战。面对行业销量低迷与国际形势压力,自年初以来国家多次发布汽车行业促消费政策,提出要逐步放开汽车限购与二手车限迁等举措。随着上半年车市跌幅逐步收窄以及传统旺季的到来,我们预期行业将于9月开始逐步回暖,全年整体销量增速将维持在-4%左右。

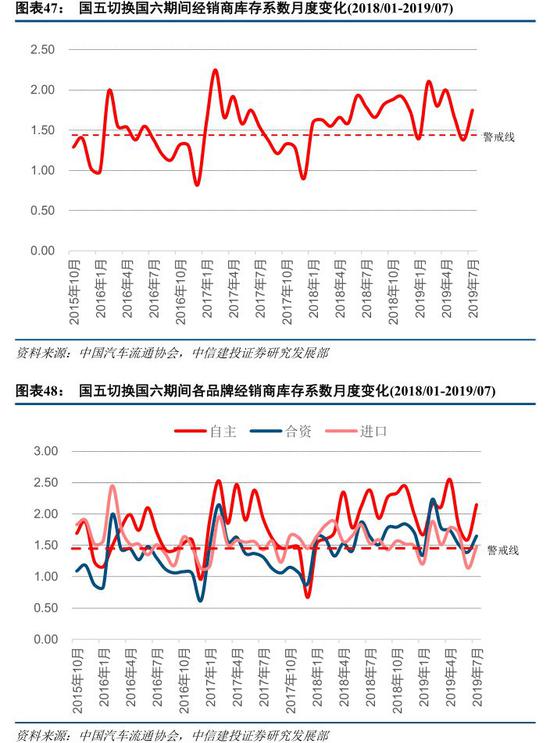

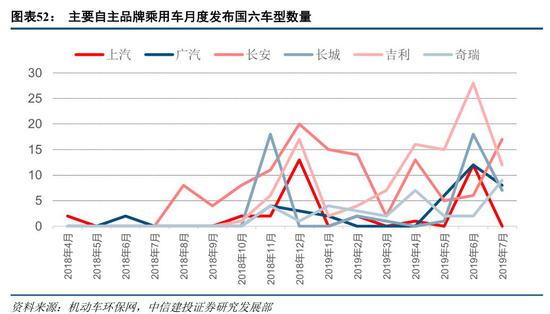

国六升级去库引致销量透支,合资先行自主后期发力。此次国六标准的提前实施较国四国五切换期间影响范围更大(升级期间15省市销量约占全国总量的68%)。销量扰动方面,5-6月临近国六实施时间,相应区域清库力度加大,导致6月同比增速出现年内最大增幅至40%,7月同环比降幅明显,综合6-7月合计同比增幅为10%,预计对后期2个月的需求产生透支。品牌车型方面,合资车企起步较快,但随着多省市相继宣布提前实施国六,自主车企发布的国六车型数量在2019Q2逐渐赶超合资车企,各主流自主车企国六车型渐已进入深度布局。

补贴退坡双积分政策跟进,机遇与挑战共存中长期看好新能源。根据中汽协数据,上半年我国新能源汽车产销态势良好,分别达61.4万辆和61.7万辆,约相当于2018年全年的一半,接近2017年全年产销。下半年,补贴退坡、透支因素尤其是营运车型透支因素开始产生影响,预期2019年新能源乘用车销量有相当概率承压,全年或在140万辆水平,但随着双积分衔接,出租车、公交车等新能源汽车替代,禁行燃油车试点工作推进等或同期取得进展,我们相对看好2020年及后续市场表现。

一

经济环比改善,政策托底趋势明显

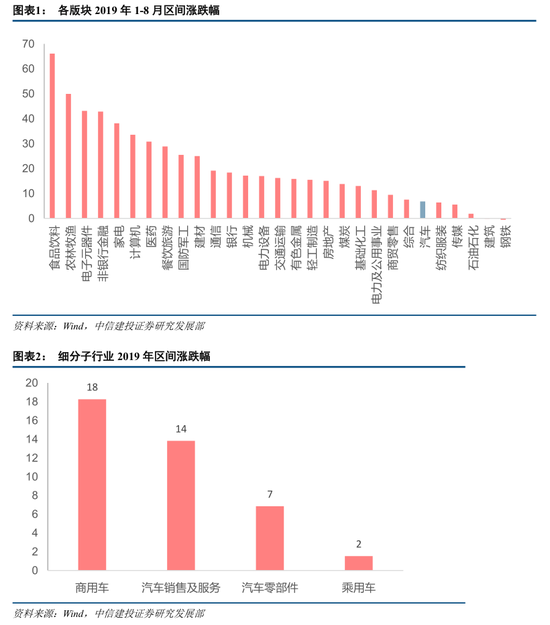

自年初截至8月23日,汽车板块上涨7%,在中信29个一级行业中排名第24位,受宏观经济相对稳健、减税降费及一系列促消费政策推出、国六切换顺利结束行业逐步回暖等因素影响,各细分板块均呈现上涨态势,乘用车/商用车/零部件/销售及服务年初至今涨幅分别为2%、18%、7%,14%。

截止8月23日,乘用车板块虽部分承压但显露回升态势,涨幅明显的依次是长城汽车、一汽轿车、长安汽车;商用车板块增长良好,涨幅明显的依次是亚星客车、中通客车、华菱星马;零部件板块涨幅明显的公司有奥联电子、全柴动力、赛轮金宇、贵航股份、星宇股份等。

根据中汽协统计,今年1-6月汽车总体销售1232.3万辆,同比下降12.4%,其中乘用车销售达1012.7万辆,同比下降14%;商用车销量219.6万辆,同比下降4.1%,下行压力依旧存在。由于6月国五切换国六整体去库存带来较大的需求前置,预计对行业需求形成2个月左右的透支,我们预计行业将于9月开始逐步回暖,全年整体销量增速将在-4%左右。

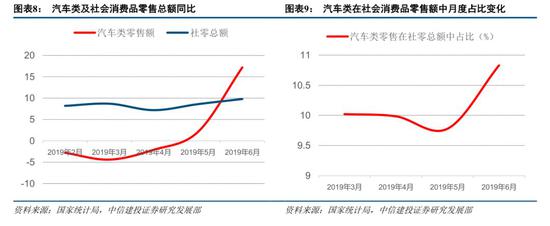

2019年前两个季度GDP增速分别为6.4%、6.2%,增速略有放缓;上半年全国居民人均可支配收入15294元,比上年同期名义增长8.8%,扣除价格因素,实际增长6.5%。其中,城镇居民人均可支配收入21342元,增长8.0%,扣除价格因素,实际增长5.7%。另一方面,虽受国际形势压力,但国内连续出台系列减税降费及汽车促消费,持续利好行业。根据国家统计局公布的最新数据,2019年上半年社会消费品零售总额达195210亿元,同比增长8.4%,整体保持稳健。受行业景气度下行影响,汽车社会零售额占比一直保持相对较低的位置。6月社零总额达33878亿元,同比增长9.8%,受国五车型去库影响,6月汽车社会零售额达3,669亿元,占社零总额的10.83%,同比增长17.2%,成为当月社零总额的主要增长动力,但预计对后续7-8月的汽车增速有一定透支。总体来说,中国对美国的汽车贸易中,整车主要是以进口为主,零部件主要是以出口为主,整体贸易发展水平比较均衡,但贸易摩擦的不断加剧对整体汽车的进出口产生了较大影响。

二

全球车市回顾:环球同此凉热,中国市场中长期仍有空间

2019年上半年美国车市月均销量同比为-1.47%,除5月销量增速出现小幅回正外,其他月份增速均低于去年同期,整体销量下滑趋势明显,主要原因在于新车贷款利率出现攀升,同时新车价格的上涨进一步抑制了购车需求,导致消费者开始逐步转向二手车市场,据美国权威汽车评级机构JD Power估计,美国二手车销量上半年增长了约9%,这使得车市销量提振再遇阻力。总体看来,美国车市2019年上半年销量整体较为低迷,后期如利率下降等利好因素有望助推其销量实现回升。欧洲车市:2019年上半年注册量增速整体依旧较为疲软,1-3月份注册量仍不及去年同期水平,4-5月份出现小幅回升趋势,其中WLTP标准的持续影响与英国脱欧带来的贸易不确定性等均限制了欧洲车市的销量增长。日本车市场:2019年1-5月同比平均增速为1.85%,除三月同比增速略有下滑外,其他月份销量均呈上升趋势,但是整体消费信心指数走势不容乐观,同时日本政府在10月份即将实施消费税调整,届时税率将由8%提高到10%,汽车作为高价值的非必需消费品,消费税升高预期会造成购车成本的显著提升,但同时为抵消税率升高的影响,日本政府将同时推出购车减税的方针,即以排量在2500cc以下的普通乘用车为中心进行减税,购车每年最多减税4500日元(约合人民币274元),减税总额达到约1300亿日元,因此下半年政策的落地实施对日本车市销量将会产生不同程度的影响。

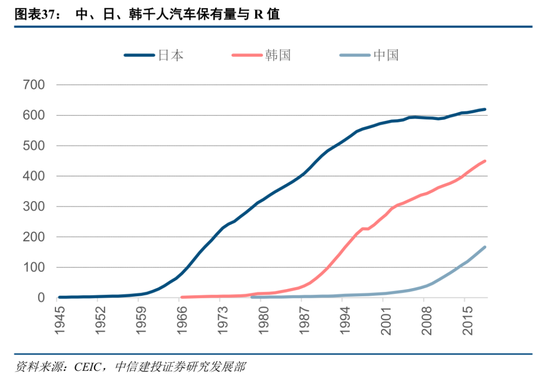

根据测算,我们认为我国自2016年起进入普及后期,由于GDP增速逐步放缓,汽车市场增速随之趋缓。但考虑到我国千人保有量水平与日韩历史同期相比仍有不小差距,同时道路和人口约束明显弱于日韩,因此我国远未达到成熟期。基于日、韩两国普及后期的长度(分别为13、15年),我们认为2025年之前中国汽车市场有望延续5%左右的增速中枢,但将体现更强烈的周期波动。

三

国六升级去库透支后续销量,合资先行自主后期发力

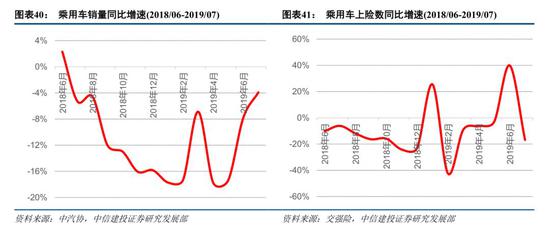

行业自18年下半年开始销量同比增速连续下滑,2019年1-2月仍呈现低迷态势,3月由于是春季开局所以销量增速出现短暂回升,4-6月由于临近标准升级实施时间,国六区域清库力度进一步加大,加之终端价格下降因素,导致销量同比逐渐收窄,环比实现上涨;上险数3-5月同比整体较为平稳,6月出现年内最大增幅至约40%。7月上险数同环比降幅明显,6,7月上险数合计同比增幅为10%,说明国六标准切换对后期需求产生透支,预期带来的销量扰动会持续至8月。总体看来,7月销量同比增速进一步收窄,说明销量低位运行态势出现好转,下半年行业表现有望实现改善。

从汽车消费指数看,2019年1-6月汽车消费指数同比月度平均增速为-18.25%,6月增速降幅更是达到-35%,其中4-6月呈现持续下滑趋势,需求、入店与购买分指数4月后同样出现走低,说明了现阶段国六标准的切换消化了大量库存,行业去库趋势显著,但未来消费需求将会减弱,主要原因在于现阶段的清库预支了后期的部分销量,预计Q3将会迎来销量下滑。

四

补贴退坡双积分跟进,新能源机遇挑战共存

补贴政策是我国新能源汽车产业发展的关键直接推动力。2019年,我国新能源汽车补贴全面大幅退坡。2019年补贴调整系数方面,电池系统能量密度最高档位维持160Wh/kg,但最高系数为1倍;百公里电耗优于国家限值35%可获1.1倍补贴。调整系数也全面加严。

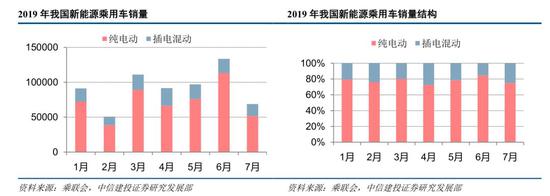

整车规模领先全球,产品结构持续向好上半年相对友好的补贴政策和技术水平不断提升、产品力不断增强的新能源乘用车共同导致新能源汽车销量达历史之最。根据中汽协数据,上半年我国新能源汽车产销分别达61.4万辆和61.7万辆,约相当于2018年全年的一半,接近2017年全年产销。下半年,补贴退坡、透支因素尤其是营运车型透支因素开始产生影响,2019年7月,我国新能源汽车产销分别为8.4和8万辆,同比下降6.9%和4.7%。

“双积分”修正案如和最终版本一致,则保证了新能源汽车的基本数量增幅。我们估计,在“双积分”修正案的要求下2023年我国新能源乘用车产量约300万辆,其中纯电动乘用车200余万辆;当年新能源乘用车销量相比于2019年估计约提升1倍以上;由“双积分”征求意见稿外推,至2025年,我国新能源汽车总产销规模约450-500万辆;至2030年或达1000万辆以上。提升产品力降低成本,新能源汽车产业前途光明。随着技术进步、排放指标提升等内外因素影响,新能源汽车有可能在未来做到和燃油汽车平价,并实现较高的渗透率。

五

投资建议

今年上半年车市销售处于低位运行,市场需求相对疲弱。由于国六排放标准升级在部分省市提前实施,6月行业国五库存迅速出清,对7-8月需求形成一定透支,激烈市场竞争下车企持续分化,优势自主品牌国六车型储备充分,关键零部件产能逐步爬坡,预计龙头集中度将进一步提升。随着“金九银十”传统旺季的到来,叠加低基数效应,我们认为行业需求进入复苏通道,批发和零售销量将逐步转正,预计2019年行业整体销量增速在-4%左右。优质的企业有望穿越周期,强者愈强,推荐投资者持续关注:1)强势整车行业龙头:上汽集团、比亚迪、长安汽车;2)把握行业结构性转变带来的增长机会,建议关注优质细分赛道龙头零部件企业:潍柴动力、星宇股份和福耀玻璃;3)新能源热管理优质标的银轮股份。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)