文/新浪财经意见领袖专栏作家 孙彬彬、陈宝林谭逸鸣/王安东

如果只是提前下发下一年限额,并没有增加2019年的地方债限额。但对于提前发行是否可以开方便之门?似乎在逻辑上可以说得通。

如果地方债真的提前发行,有三点需要考虑:

一是如果逆周期政策确实更加积极,那么对于市场而言首先要考虑经济滑出底线的风险;

二是积极财政当年能起的作用可能很有限,并不会改变经济和利率走势;

三是利率可能面临较大的供给压力,但货币政策大概率配合专项债增发,流动性不必过于担忧。

9月3日,媒体报道监管部门已下发文件,要求地方报送2020年重大专项债项目资金需求情况,今年将提前下达部分2020年新增地方政府债务限额。

如何理解提前下达部分2020年新增地方政府债务限额?

“经全国人大常委会审议批准,今年将提前下达部分2020年新增地方政府债务限额”。“8月底前各部门将2020年债券需求项目报县财政局汇总,9月底前完善债券发行相关资料,10月将审定后的债券需求报市财政局审核。”(21世纪经济报道)。

如果从媒体有限的字面意思理解,今年将提前下达2020年新增地方政府债务限额,同时四季度就可报送完毕。结合年初全国人大授权国务院提前下达新增地方政府债务限额的决定,市场推演今年四季度就会提前发行2020年地方债。

当然市场也有疑虑,2019年也是提前下达,但毕竟只是提前到一月份。难道今年会进一步提前?

我们先来看年初全国人大授权国务院提前下达地方政府债务限额的决定:“为了加快地方政府债券发行使用进度,保障重点项目资金需求,发挥政府债券资金对稳投资、扩内需、补短板的重要作用,更好发挥积极的财政政策作用,保持经济持续健康发展,第十三届全国人民代表大会常务委员会第七次会议决定:在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元;授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。”

当时全国人大的会期是12月29日,原本应该在3月两会之后开始的地方新增债发行提前到1月份开始。

照此逻辑,完全可以提前下达明年的限额,关键是什么时候开始发行这部分地方债?

根据《财政部关于对地方政府债务实行限额管理的实施意见》(财预[2015]225号),“对地方政府债务余额实行限额管理。年度地方政府债务限额等于上年地方政府债务限额加上当年新增债务限额(或减去当年调减债务限额),具体分为一般债务限额和专项债务限额。”

如果只是提前下发下一年限额,并没有增加2019年的地方债限额。但对于提前发行是否可以开方便之门?似乎在逻辑上可以说得通。

所以市场会担忧:如果2020年地方债限额真的提前到今年年底发行,对债市是否会构成进一步冲击?

如何看待或有影响?

影响要考虑两个维度:一个是逆周期传导;一个是供给问题。

1、如果增发专项债,逆周期效果会如何?

我们以1998-2000年增发国债以及2015-2016年的专项建设债前后的情况作为参照。

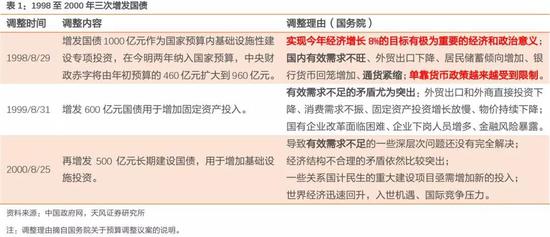

1998年至2002年,面对经济下行压力,连续三年增发国债,用于基础设施建设。

时任财政部副部长楼继伟接受记者采访明确:“初步测算,国债资金的使用大致可以使银行配套增加贷款1000亿元。这样,总数约2000亿元的建设投入所形成的最终需求,据测算可以拉动GDP增长2个多百分点,今年按发挥一半效果推算,必将有助于实现经济增长百分之八的目标。”但是众所周知,1998年实际的经济结果是没有保住8,这是利率后续大幅破位的重要前提。

对于债券市场而言,国债增发短期内对基建和固定资产投资有明显的拉动作用,因而利率出现了月度级别的阶段性调整;但由于最终未能“保8”,经济破位下行利率总体继续保持下行趋势。

专项建设债券在2015年8月推出,主要集中在2015、2016年,两年分别投放8000亿、10000亿。2017年开始逐渐淡出,国开行年报显示2015至2017年新增建设债约为5870亿、6002亿、2080亿。

短期来看,与1998年的情形类似,2015-2016年大规模的专项金融债发行在短期内对基建投资和GDP增速均有一定的提振作用(基建投资增速最大时上升到21.3%,资本形成对于GDP增长的拉动最高时接近3%),不过主要发生在2016年上半年,随后专项建设债的促进作用开始消退。

专项建设债券推出之后,对于利率走势的影响不大,在此期间“8·11汇改”、第二轮股灾、央行“双降”等事件主导着债券市场。

所以即使逆周期加码表现为地方债提前发行,与前两次财政刺激相比,我们可以合理评估地方债的传导作用至少在当年内还是有限。

1998至2000年三次调整都是在8月,时点选择也比较好理解,因为决策依据是上半年的数据。调整的理由是1998年GDP增速跌破目标增速。

要知道1978年以来,当年度经济增速低于政府工作报告所设定经济目标一共出现过三次:1989-1990、1998-1999、2015。

所以反过来考虑,如果地方债提前发行,首先需要考虑市场是否充分反应经济进一步走弱的风险。

2、利率供给压力有多大?

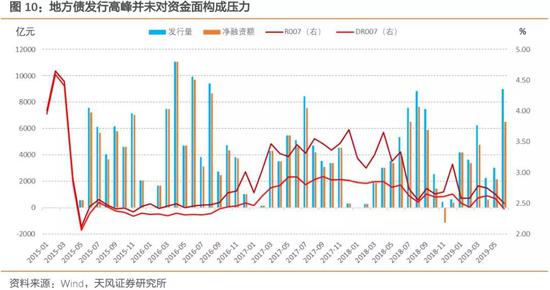

市场担心另外维度的负面影响,这就是利率供给增多和资金面趋紧。

按照上述报道,“10月将审定后的债券需求报市财政局审核”,那么地方债增发最早要等到10月。

提前下达的新增债额度在“当年新增地方政府债务限额的60%以内”,2019年新增一般债、新增专项债额度分别为9300亿元、21500亿元,那么提前下达的额度至多1.85万亿。

由于提前下达的额度主要是指“两会”前,如果明年3月之前发行完毕,平均来看每月发行规模3700亿,远高于去年同期,特别是12月发行规模为历年最高值。同时,四季度还会有少量的置换债和再融资债券发行。

对于国债和政金债,从季节性来看四季度虽然有所下降但量也不低。

因而,整体而言四季度特别是年底利率债供给压力将会显著加大。

那么供给增多一定是问题吗?这里还需要考虑央行的行为。

3、货币政策会如何配合?

6月10日中办、国办《关于做好地方政府专项债券发行及项目配套融资工作的通知》明确“稳健的货币政策要松紧适度,配合做好专项债券发行及项目配套融资”,8月31日金融稳定委员会第七次会议再次强调“实施积极的财政政策,把财政政策与货币金融政策更好地结合起来。金融部门继续做好支持地方政府专项债发行相关工作”。

因而,如果提前发行地方债,预计货币政策会继续进行配合,保持流动性合理充裕,对冲地方债大量发行带来的供给压力。回顾历史,地方债大量发行的时期并未导致资金利率明显上行。

甚至我们可以认为10月之后,央行货币政策会有进一步行动,包括调低操作利率、进一步完善“三档两优”准备金框架等。

小结

媒体报道再度点燃市场对于积极财政政策进一步加码的担忧。如果只是提前下发下一年限额,并没有增加2019年的地方债限额;对于提前发行是否可以开方便之门?似乎在逻辑上可以说得通。

但如果真是如此,那么这一行为比之今年年初就更进一步。历史上临时性增发国债或者地方政府债都是比较罕见的,严格意义上仅有一次(98-99年),当时的背景是经济增速保不住8,而今年上半年增速是6.3(目标是6-6.5),如果逆周期政策确实更加积极,那么对于市场而言首先要考虑经济滑出底线的风险。

其次,积极财政政策的作用有多大?参照98、99年,以及2015年专项建设债券所起到的逆周期管理作用,我们会发现在政策投放当年所能起的作用很有限,并不会改变经济和利率的方向。

最后,市场可能认为增发带来利率供给压力,会冲击流动性。但实际上针对每次利率供给的增加,央行货币政策会有相应配合。故如果财政与货币政策间能有较好的配合,如10月份开始采取更加宽松的货币政策以配合专项债增发,则不用担忧流动性。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。