2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:中信建投证券研究

原标题:电新 | 2019年秋季投资策略:内生动力强劲,新能源大有可为

文 | 王革 刘烁 张鹏

新能源车:推荐关注:宁德时代、亿纬锂能、国轩高科、星源材质、恩捷股份、格林美、当升科技、天赐材料。光伏:政策靴子落地,平价时代将来。行业离平价上网越近,爆发势能越大。海外需求高景气,国内需求静待9月份逐步放量。2019Q3高效电池降价将持续刺激海外装机。推荐关注:隆基股份、捷佳伟创、迈为股份、东方日升、ST新梅、阳光电源、山煤国际、钧石能源(未上市)以及高品质硅料龙头。风电:推荐关注:中游海上风电整机龙头明阳智能,上游推荐高壁垒的主轴龙头金雷风电、铸件龙头日月股份、海缆龙头东方电缆以及塔筒龙头天顺风能。电力设备:预计三年内特高压建设整体投资规模在3200亿,年均1000亿。推荐关注:许继电气、平高电气、国电南瑞。风险提示:新能源车销量不及预期,新能源发电装机不及预期,电力设备投资不及预期,工业自动化发展不及预期,材料及产品价格下跌超预期,宏观经济发展不及预期。

一

新能源车:技术持续升级,龙头布局海外

格局:行业继续分化,龙头强者恒强。以CR5集中度观察,2017年至2018年锂电池、正极、负极、隔膜、电解液集中度分别提升18.3%、-1.5%、2.7%、6.4%、4.2%,整体呈现龙头集聚态势。动力电池领域集中度提升主要来自于宁德时代装机量大幅提升12个百分点,比亚迪受益于自家新能源车销量大增装机占比也大幅提升5个百分点。目前宁德时代在自由流通市场呈现一家独大局面,比亚迪也已披露电池分拆独立上市规划,后续将参与到外部市场竞争中,3~5名三家份额变化不大。

盈利:产业链降本大势所趋,毛利率有望逐步企稳锂电池成本在新能源汽车整车成本中占比接近4成,随着我国新能源汽车补贴逐步退坡并在2021年完全退出,为实现全生命周期成本与燃油车相当,并保证新能源汽车在不依赖补贴情况下仍能保持盈利,到2021年之前锂电池企业仍承担着较重的降价压力;动力电池后续持续降本也是新能源汽车提升渗透率的重要推手。

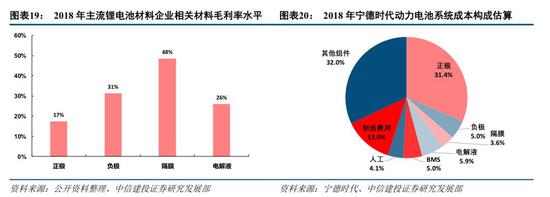

锂电池成本构成包括正极材料、负极材料、隔膜、电解液、结构件以及人工费用、制造费用等。从主流材料企业相关产品毛利率水平来看,按毛利率从高到低分别为隔膜(48%)、负极(31%)、电解液(26%)、正极(17%),正极材料原材料采购成本在成本中占比超过80%,具有类似代加工特点,原材料价格对其价格、成本影响最为显著,上游钴、锂价格大幅下滑使得其价格不断下降;隔膜虽然价格在持续下降,但毛利率水平仍然保持较高水平,主要由于规模效应、良品率、能耗控制、产能利用率水平不断提高,生产成本也在快速下降;负极随着主流企业自配石墨化加工产能释放带来生产成本下降,价格仍有下降潜力;电解液已经历价格大幅下滑,毛利率大幅下降阶段,预计毛利率中期会维持相对稳定。1)需求方面,国内补贴退坡影响逐步减弱,长期依赖双积分托底作用,海外市场将带来新增量,国内锂电池供应链企业有望享受到海外新能源车发展红利。

(2)技术层面,2019年是高镍NCM811正极开始规模化应用的起点,硅碳负极产业化进度相对滞后,电解液为配合高镍需要研发新型添加剂,隔膜则为适应各类场景需要多元化发展。(3)行业格局层面,从锂电池到锂电池材料整体继续呈现龙头集聚、强者恒强局面。(4)盈利水平层面,从上游原材料到中游锂电池材料价格在全线持续回落,为锂电池降价提供让利空间,目前锂电池产业链毛利率仍有下降空间,但有望逐步企稳,以量补价将是行业长期趋势。(5)重点关注产业升级带来的格局重塑和产品附加值提升预期,以及已经或即将大量进入海外供应链可享受全球新能源车发展红利的电池及材料龙头。推荐关注:宁德时代、亿纬锂能、国轩高科、星源材质、恩捷股份、格林美、当升科技、天赐材料。

二

光伏:短期预期转好机会再现,长期把握技术升级主线

光伏:政策靴子落地,平价时代将来。行业离平价上网越近,爆发势能越大。海外需求高景气,国内需求静待9月份逐步放量。2019Q3高效电池降价将持续刺激海外装机。

分环节:(1)上游硅料,高品质、低成本硅料产能集中释放,行业向龙头集中,推荐关注高品质硅料龙头。(2)上游硅片,单晶渗透率持续提升,单晶硅片持续紧缺,大尺寸硅片不断推出,推荐关注单晶硅片龙头和大尺寸硅片龙头。(3)中游电池,单晶PERC暴利时代结束,异质结电池成为行业热点,推荐关注单晶电池龙头与异质结设备龙头。(4)组件环节,高密度组件技术层出不穷,叠瓦、拼片、无缝焊接、板块互联预计将是竞争焦点,推荐关注组件龙头与组件设备龙头。

推荐关注:隆基股份、捷佳伟创、迈为股份、东方日升、ST新梅、阳光电源、山煤国际、钧石能源(未上市)以及高品质硅料龙头。

三

风电:行业进入景气周期,重点关注整机与龙头零部件

(1)政策与装机方面,行业景气上行。在存量项目加速执行、弃风率与弃风量双降的驱动下,风电行业进入景气周期,预计2019-2020年年均装机有望超过30GW,带动中游整机制造商和上游零部件企业出货情况大幅改善。

(2)在价格方面,风机投标均价持续回升,目前整机厂商因执行前期存量低价订单而导致毛利率大幅下滑,预计在2019Q3出现单季度毛利率低点,此后盈利将大幅改善。

(3)在原材料价格方面,目前中厚板与环氧树脂价格均在下行中,同比过去两年高点均有不同程度的下滑,亦有助于企业盈利改善。

推荐关注:中游海上风电整机龙头明阳智能,上游推荐高壁垒的主轴龙头金雷风电、铸件龙头日月股份、海缆龙头东方电缆以及塔筒龙头天顺风能。

四

电力设备:电网投资有望触底,特高压重启成长空间足

电力设备:预计三年内特高压建设整体投资规模在3200亿,年均1000亿。推荐关注:许继电气、平高电气、国电南瑞。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)