2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:中信建投证券研究

原标题:钢铁 | 2019年秋季投资策略:普钢景气下行,特钢景气犹存,关注逆周期动向

2019年国内经济政策和外部经济环境高度联动,随着外部经济环境的不确定性增加,我们预计逆周期政策有望加码。制造业补短板有望是发力的重点,特钢和板材有望受益更多。从经济周期的角度来看,18年年中制造业和板材已开始景气下行,至今已1年有余。若是得到逆周期的扶持,企稳维持供需平衡可期。

整体来看,钢铁板块系统性的配置时点未到,但从基本面和估值来看,特钢龙头企业已具备配置价值。“逆周期”加码有望带来估值弹性,重点推荐大冶特钢、久立特材、永兴特钢和新兴铸管。

一

整体观点:普钢景气下行,特钢景气犹存,关注逆周期动向

2019年年初至8月30日,申万钢铁板块累计下跌6.27%,跑输大盘22个百分点。在一级子板块中,位列倒数第一。但特钢类个股普遍跑赢大盘,钢研高纳和大冶特钢涨幅高达98.60%和74.87%。上海钢联也以65.51%的涨幅排名第三。

以2018年秋冬采集季环保限产“一刀切”取消为标准,供给侧改革对钢价和钢铁盈利支持的拐点便以出现。供给端2017/18年连续2年的暴利驱使钢厂找到了提高产能利用率的办法,一些之前合规的低效无效产能也被改造为高效产能,为2019年钢产量快速增长埋下伏笔。需求端“棚改货币化退潮”也预示着房地产景气终将下行。虽然1-8月房地产投资带动螺纹钢需求持续景气,但终究不敌持续14周370万吨+的螺纹周产量,6月上旬至8月中旬连续10周库存增加,钢材库存累计增加390万吨,终究导致钢价再度破位下行。钢价中周期下行趋势越发确立。

分板块来看,板材和长材类钢企19H1盈利较18H1分别下降41.40%和35.28%,特钢则增长了71.74%。从特钢企业的主要下游以及在手订单来看,不少特钢企业盈利有望持续到2020年年中。

二

钢价整体下跌,长材板弱特钢特征明显

2019年初以来的钢材价格走势整体呈现下跌趋势。具体走势方面可以分为两个阶段。阶段一是从年初到5月5日,上海地区代表性螺纹和热卷价格分别从3780元/吨和3670元/吨上涨至4170元/吨和4100元/吨,分别上涨了390元/吨和410元/吨。阶段二是从5月5日至8月30日,螺纹和热卷一路下跌,8月30日两者价格分别为3600元/吨和3700元/吨。

在钢价整体价格下跌的背后,2019年年初至8月上旬,2017年和2018年的长材价格强于板材价格这一特征基本仍得到延续。仅到8月中旬,板材价格才持续性重新回到长材价格上方。2019年长材价格持续强于板材价格的主要原因在于房地产投资(主要影响长材)持续景气,而制造业,特别是汽车景气持续下行所致。8月中旬以来的长材板材价格关系转换核心不在于需求端有大的变化,而在于供给端螺纹持续高产,而板材产量相对克制,冷轧更是出现了减产。

钢价的这种表现表明,需求端房地产表现强于制造业;供给端螺纹的持续放量终究导致价格下跌,而板材则在供给端的克制下出现支撑;钢价整体下跌较温和以及长材板弱格局的改变也表明2019年至今我国经济整体仍有韧性,下行仍较为温和。但如果后续房地产投资出现较大回调,是否会形成新一轮景气下行仍需观察。

三

钢铁分板块扫描:普钢景气下行,特钢景气犹存

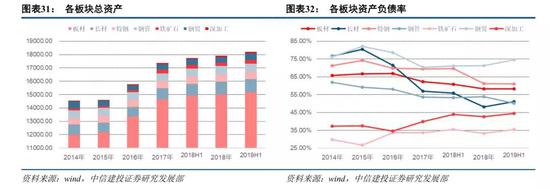

分板块来看,资产端,铁矿石和钢贸2019年年中较2018年年底均有超过10%的规模增长。铁矿石主要是铁矿石价格暴涨所致,而钢贸3巨头五矿发展、上海钢联和浙商中拓在2019年齐发力。五矿发展是走出低谷,上海钢联和浙商中拓则是继续前进。

资产负债率方面,除钢贸板块负债率高于70%,特钢板块略超60%,其余板块均低于50%。分板块来看,负债率均处于较安全的水平,具体一定的抗风险能力。和2018年年底相比,2019年年中,长材板块因为高分红负债率有所反弹,整体负债率为51.03%,上升了2.81%。铁矿石和钢贸因为扩张负债率也有所上升,但上升都在3.5%以内。板材则小幅下降0.04%至58.19%。板材国企较多,也反映这些企业仍注意负债率的下降。

营收方面,除深加工板块下降6.91%外,其余板块均有所增长。其中板材和长材分别增长2.34%和5.45%。钢贸增长7.92%,特钢和钢管分别增长了11.45%和7.43%。铁矿石板块收入则暴涨了77.60%。

盈利方面,板材和长材分别下降了41.40%和35.28%。钢管下降11.24%,钢管下降主要是新兴铸管下降所致,常宝股份和金州管道均有不错的利润增长。铁矿石则扭亏为盈,但整体而言2019年上半年各个铁矿石上市公司的盈利表现均低于市场预期。钢贸受3具体集体向好,盈利暴增1161.77%,但钢贸之前的基数也较低。不过上海钢联和浙商中拓的盈利能力已不可小视。特钢则是盈利最为振奋的领域,同比增长71.74%。并且兴澄特钢接大冶特钢整体上市已完成,更是提振了整个特钢板块。

经营现金流方面,板材和长材分别下降49.77%和35.28%。铁矿石和钢贸经营现金流由负转正,铁矿石更是暴增了11倍之多,这也反映除2019H1铁矿石的紧俏。钢管经营现金流下降24.74%,这也主要是新兴铸管所致。特钢经营现金流净流入增长109.60%,也反映出其高景气。

ROE方面,2019年上半年铁矿石、钢贸和特钢逆势上涨,ROE分别上涨18.17%、4.11%和1.44%至16.55%/4.46%和5.87%。板材和长材分别下降3.28%和11.15%至3.91%和12.20%。

综合来看,特钢行业的景气度仍有望持续,而普钢(板材和长材)景气度则在持续下行。

四

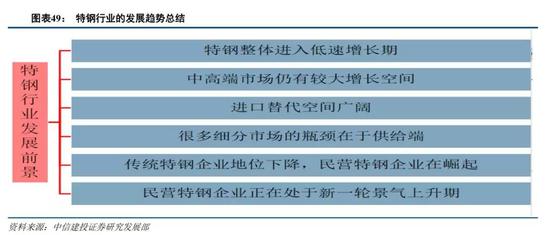

特钢:钢铁的长尾,“补短板”的重点

从绝对量来看,我国特钢的产量规模已经很大,特钢重点企业会员的总产量单列的话,也可以排名全球钢产量第二,且在多数应用场景国产特钢都可以满足需求,但我国每年仍需大量进口特钢,特别是在高端特钢领域。

由于精确的海关进口数据难以获取,我们简单地从进口钢材数量以及进口钢材的吨钢价格来观察。自2007年以来,我国每年的进口钢材数量基本稳定在1,000-2,000万吨,吨进口价格除2015年特别低迷外,基本都在1,000美元/吨上方。考虑到进口价格是不含税价,加上13%的增值税税率,以及人民币汇率,则进口钢材的吨钢国内市场流通价应在8,000元/吨上方,这就意味着我国进口的钢材以特钢为主,且我国的特钢仍存在着大量的进口替代空间。

因此,进口替代空间广阔。但进口替代空间的前提是这些钢材我们自己要能生产出来,这就依赖于特钢供给端的突破。

从发展趋势来看,民营特钢企业可以更好地把握这轮景气周期。2015年和2016年,在行业低迷期,民营特钢有不少也谋求转型。永兴特钢是进入碳酸锂行业,常宝股份则是进入医疗,但从2018年以来的资本支出情况来看,这些公司的重点又重回特钢领域。从这些特钢下游领域来看,这轮行业景气周期至少可以持续到2020年年中。

重点推荐:

大冶特钢:从“小而美”到“大且强”

我们认为兴澄特钢2019年有望实现40亿净利润,按照86.5%的股份,则完成收购后的大冶特钢有望实现40.37亿的归母净利润,对应的每股EPS为1.37元/股。考虑到公司的龙头地位按照12倍PE估值,给予买入评级,目标价16.60元/股。

久立特材:全面走出低谷,重视深耕高端期权

我们预计2019年到2020年,公司实现营收43.17亿和44.60亿,归母净利润分别为3.87亿和3.98亿,对应的每股EPS为0.46元/股和0.47元/股。考虑到公司下游油气行业景气度自底部回升,加上生产制造技术改善有望进一步提升利润空间,给予其2019年盈利18倍PE的估值,目标价8.33元/股。

永兴特钢:注重股东回报,转债助力升级

基于锂电业务会贡献一定收入,但对盈利贡献较小的假设,我们预计公司2019年到2021年实现营收52.34亿、58.74亿和60.66亿,实现归母净利润4.01亿、4.35亿和4.86亿,对应的每股EPS为1.11元、1.21元和1.35元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)