2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:中信建投证券研究

原标题:白色家电 | 2019年秋季投资策略:白电龙头优势显,厨电底部将向上

白电市场在市场需求疲弱,销量趋缓的背景下,存量市场中竞争加剧。从各品牌格局上,基本维持此前的稳定结构。但值得注意的是,无论是按零售量还是零售额口径计算,白电TOP品牌的市占率都在进一步提升。白电板块龙头公司依靠前期投入积累的规模优势、核心部件制造技术、品牌认可和管理经验构造起坚固壁垒,我们仍然看好龙头公司的稳固竞争格局。

受地产承压影响,2019上半年传统厨电市场疲态仍在延续。自2017年地产调控政策密集出台之后,房地产市场增速逐步走低转负,2017年9月至2019年7月这近两年间仅有18年12月地产竣工面积同比实现正增长,2019年1-7月房屋竣工面积累计下滑11.26%。地产景气度低迷引致传统厨电市场需求承压,2019年上半年,根据中怡康统计,油烟机、燃气灶、消毒柜三大传统厨电零售额同比降幅分别为-5.86%、-4.09%、-17.72%。在城镇保有量较高位,需求动力不足的市场条件下,厨电市场承压底部渐显。

我们维持行业“增持”评级,公司方面,白电领域我们看好龙头地位稳固,业绩增长强劲的三大白电龙头美的集团、格力电器、海尔智家以及中央空调最纯标的海信家电,厨电看好华帝、老板、浙江美大,小家电看好苏泊尔。

一

白电:龙头壁垒坚固,集中度仍将提升

龙头壁垒坚固,市占率仍在提升。

(1)行业层面,2019年1-7月,白电行业步入调整,空冰洗国内市场销售量同比均有不同程度的下滑,存量市场竞争加剧。品牌格局稳固,TOP品牌市占率仍在进一步提升。

(2)公司层面:格力电器19Q2实现营业总收入同比+10.5%,成功提速,股转将至,治理有望提升;美的集团19H1整体增速稳健,电商表现亮眼,份额快速提升,空调线上份额同比+10pct;T+3高效运营模式,尽享成本红利,毛利率同比+2.4pct;海尔智家19H1内销同比-0.64%,外销同比+24%,前期海外市场布局进入收获期。

(3)未来展望上,1)空调新能效标准发布,利好龙头份额提升。预计空调将有望复制16年冰箱历史,加快行业洗牌进程。2)新零售渠道崛起,争夺低线城市市场。短期看,因销售占比不大,冲击整体可控。

长期看,龙头厂商可以网批模式应对且握有技术和规模优势,最终会是两者共享低线市场红利。

二

厨电:底部已至、期待拐点,集成灶细分增速靓丽

底部已至、期待拐点,集成灶细分增速靓丽。

(1)行业层面,19H1传统厨电疲态延续,油/灶/消零售额同比-6%/、-4%/-18%,终端增速已在底部,预计再次下探概率较小。18年7月后厨电低基数,今年基本面底部大概率在二季度已现。

(2)公司层面,行业遇冷,龙头营收相对承压,老板/华帝19H1营收同比0.9%/-8%;受益原材料+增值税红利,盈利能力显著增强,老板/华帝19H1毛利率+1.2/3.3pct。老板工程端发力+80%;华帝股份加强旗舰店、一二线KA店布局,19H1品牌门店同比净增113家。

(3)未来展望上,1)关注地产竣工边际回暖,7月竣工释放边际改善,当月同比-0.6%,降幅环比收窄13pct;2)集成灶细分增速靓丽,正处快速渗透阶段。15-18年国内集成灶销量CAGR达36%,销额达38%,增速明显领先传统厨电,渗透率低于10%,发展潜力巨大。

三

小家电:行业暂时承压,家电最稳健子行业穿越周期而行

行业暂时承压,家电最稳健子行业穿越周期而行。

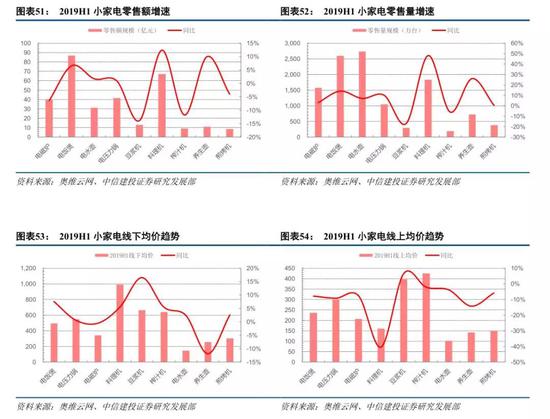

(1)行业层面,2019H1小家电规市场模289亿,+2.7%,行业增速趋缓,线上价格战激烈。

(2)公司层面,苏泊尔19H1内销/外销收入同比+11%/+11%, SEB订单托底;飞科电器Q2收入同比-5%,静待渠道恢复与新品;九阳19Q2收入同比+15%,新品是未来业绩驱动力。

(3)未来展望上,1)行业空间广阔,历史业绩稳定在7-12%增速;2)看好苏泊尔长期增长的稳健性。

四

投资建议及公司估值

我们维持行业“增持”评级,公司方面,白电领域我们看好龙头地位稳固,业绩增长强劲的三大白电龙头美的集团、格力电器、海尔智家以及中央空调最纯标的海信家电,厨电看好华帝、老板、浙江美大,小家电看好苏泊尔。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)