2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:中信建投证券研究

原标题:轻工 | 2019年秋季投资策略:笔纸烟金高确定,家居龙头底部时

轻工行业我们看好“笔纸业绩确定高,家居龙头在底部”策略主线,细分行业龙头具有稀缺性,同时在细分领域具备竞争优势壁垒,成长确定性高,市场系统性风险低,轻工细分消费龙头安全边际已经显著,我们看好:

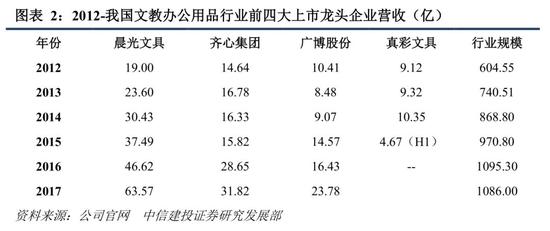

小文具到大办公,价值成长双重精选——晨光文具。

生活用纸确定高,木浆回落拐点至——中顺洁柔。

浆纸回落触底,价值底部——太阳纸业。

珠宝市场空间广阔,多元产品矩阵筑龙头——周大生。

沙发床垫后劲足,定制格局龙头强——顾家家居、敏华控股、梦百合、尚品宅配、欧派家居、索菲亚、帝欧家居,坚朗五金等。

一

从小文具到大办公,价值成长双重精选

小文具到大办公,价值成长双重精选——晨光文具。文具行业规模千亿,办公用品包括家具、耗材等,规模万亿。政府阳光规范采购,行业迎来新发展,推荐必选消费品龙头,且一体两翼战略顺利落地的晨光文具。不需要担心地产、汇率、周期、贸易战,具备龙头稀缺性。

公司一体两翼稳步推进,我们预计2019、2020年公司营业总收入分别为114.46、145.21亿元,同比分别增长34.11%、26.86%;归母净利润分别为10.09、12.55亿元,同比分别增长25.03%、24.36%,对应PE为39.01x、31.37x,维持“买入”评级。

二

生活用纸确定高,木浆回落拐点至

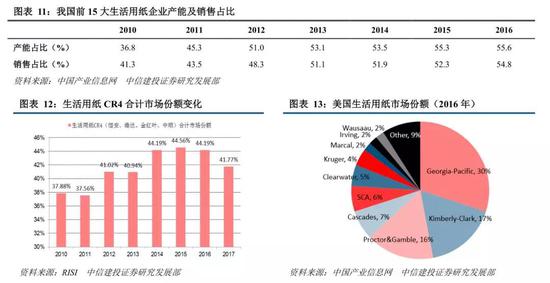

生活用纸确定高,木浆回落拐点至——中顺洁柔。全球新产能投产下纸浆走势稳中有降,浆价超预期下跌。A股推荐中顺洁柔,通过产品结构优化有效对冲前期浆价,公司业绩稳增,和港股恒安、维达差距持续缩小。中顺19H1已经继续超预期。

公司对木浆价格判断有着扎实的经验支撑,库存周期把握较好,看好公司后期毛利率修复所带动的利润弹性。我们预计,中顺洁柔2019-2020年营业收入分别为68.85、82.07亿元,同比增长21.25%、19.20%;净利润分别为6.29、7.65亿元,同比增长54.55% 、21.64%,对应PE为28.22 x和23.20x,维持“买入”评级。

三

浆纸回落触底,价值底部——太阳纸业。

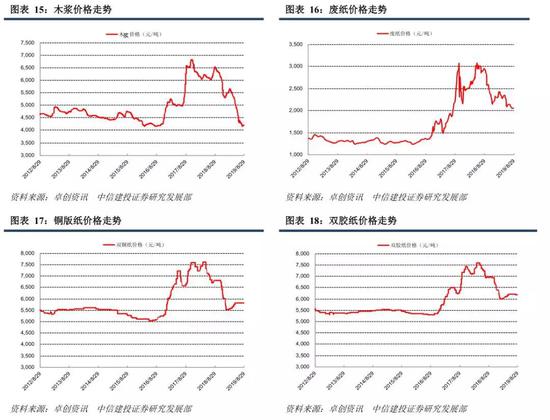

浆纸回落触底,价值底部——太阳纸业。木浆库存持续上行,价格出现下滑,浆纸价格19年以来经历多次降价太阳纸业作为林浆纸一体化龙头,纸、浆产能持续扩充,国外产能布局夯实成本优势,产能增量确定。

我们预计公司 2019-2020 年营业收入分别为 232.26 亿元和 251.08 亿元,同比分别+6.70%和+8.10%;归母净利润分别为 20.39 亿元和 22.23 亿元,同比分别为-8.88%和+9.00%;对应 P/E 为 9.74x 和 8.93x,维持“买入”评级。

四

空间广成本降,包装龙头市占增

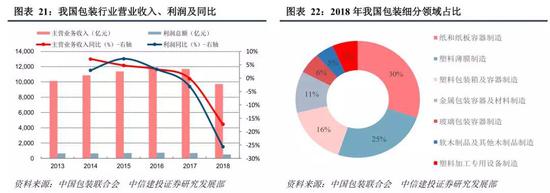

空间广成本降,包装龙头市占增——劲嘉股份、裕同科技。包装空间超万亿,集中度低,受原材料下跌,成本压力渐缓解。看好烟标龙头劲嘉股份,业绩稳、议价强,卷烟产销拐点回暖,推出新型Foogo电子烟,烟标结构持续优化,扩大回购显信心。精品包装龙头裕同科技,酒包、烟包齐发力,客户结构持续优化,环保纸托新增量,员工持股、公司回购、高管增持彰显发展信心。

劲嘉股份:烟标龙头,新烟草、新业务、新蓝海

我们预计公司 2019-2020 年营业收入分别为 39.03、44.93 亿元,同比增长 15.68%、15.12%;归母净利润分别为 9.10、11.15 亿元,同比增长 25.43%、22.55%,对应 PE 为 17.65x、14.40x,维持“买入”评级。

裕同科技:精品包装龙头,扩客户扩品类持续推进

我们预计裕同科技 2019-2020 年营业收入为 101.88、120.23 亿元,同比增长 18.76%、18.02%;归母净利润分别为 11.09、13.42 亿元,同比增长 17.26%、21.07%,对应 P/E 为 15.32x、12.66x,维持“买入”评级。

五

珠宝市场空间广阔,多元产品矩阵筑龙头

珠宝市场空间广阔,多元产品矩阵筑龙头——周大生。行业以黄金首饰为主,多元化消费推动钻石等非黄金首饰增长,行业整合趋势明显。珠宝刚需强劲,降息预期成为金价新一轮上涨催化剂,人均消费额仍然偏低,发展空间广阔。推荐周大生,收入稳健,产品矩阵完善,口碑优质营销亮眼,6月底全国门店3599家(自营295家,加盟3304家)。外延式规模先行的渠道建设叠加轻资产供应链机制奠定龙头地位,驱动盈利提升。

我们预计公司 2019-2020 年营业收入分别为 54.80、64.23 亿元,同比分别增长 12.52%、17.21%;归母净利润分别为 10.42、12.74 亿元,同比分别增长 29.31%、22.18%,EPS 分别为 1.43、1.74 元/股,对应 PE 分别为 15.1x、12.4x,维持“买入”评级。

六

沙发床垫后劲足,定制格局龙头强

沙发床垫后劲足,定制格局龙头强——顾家家居、敏华控股、梦百合、尚品宅配、欧派家居、索菲亚、帝欧家居,坚朗五金等。我们认为当下仍是家居未来三年的价值布局良机。软体行业格局优化,看好龙头份额提升和原料价格松动、增值税税率降低等带来业绩弹性,典型如顾家家居、敏华控股等,美国上调关税短期冲击,但产能转移快速应对,长期推动集中度上升。定制家居板块,龙头分化,但整装、大家居等核心优势仍明显领先,且外销占比较小,典型如欧派家居、尚品宅配、索菲亚等,估值底部看好弹性。瓷砖龙头帝欧家居,工装规模效应持续发挥,零售渠道多元覆盖,业绩高增长。建材五金行业整合大势所趋,首选龙头坚朗五金,拓展新品类,全链条销售打造集成供应商品牌优势,业绩拐点持续。

顾家家居:内销推进渠道建设,沙发与床垫业务推动内生增长

基于公司内生+外延的双驱动,我们预计公司 19-20 年收入 112.20、129.75 亿元,同增 22.33%、15.64%;归母净利润 11.82、13.75 亿元,同增 19.52%、16.25%,对应 PE 为 17.05 x、14.67x,维持“买入”评级。

敏华控股:功能沙发龙头,价值翘楚布局

我们预计公司 FY2020-FY2021 营业收入为 131.86、155.67 亿港元,同比增长 15.22%、18.06%;净利润为15.29、18.32 亿港元,同比增长 12.13%、19.78%,对应 PE 为 8.98X、7.49X,考虑到公司内销占比持续提升、海外布局快速应对贸易战影响,我们认为公司估值存在上修空间,维持“买入”评级。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)