原标题:美的置业:业绩高质增长,成功纳入港股通 来源:亿翰智库

引言

9月9日,深交所公告深港通下的港股通股票名单,美的置业(03990.HK)等四只地产股被纳入港股通。昨日上交所公布的沪港通下港股通名单调整,被纳入港股通名单中也包含美的置业。

美的置业同时被两大交易所纳入其港股通名单,在资本市场的发展再次迈入新台阶。反映了香港资本市场对美的置业业务稳健性、股票流通性和优良成长性的高度认可,也显示了对公司未来持续高速发展的充分信心。

此前的8月16日,美的置业正式纳入恒生综合大中型股指数成份股。纳入恒生综合大中型股指数成份股和港股通,是美的置业自去年10月11日在香港联交所主板上市以来,又一次实现跨越式的发展,仅用了不足300天的时间,成为近年最快登录恒生综合大中型股指数成份股和港股通的房地产公司之一。

国际资本市场对投资标的的选择从来不是题材概念,而是业绩。目前,内地经“港股通”买卖港股的南下资金,约占港股总成交额约一成。在营收稳步增长、土储充足和区域优化的背景下,美的置业作为初期纳入港股通的优质标的,有望得到内地资金的追捧,充分改善市场流动性。

美的置业纳入港股通后能否吸引南下资金关注?我们将从三个方面进行深入剖析。

壹

营收利润增长

市场吸引力巨大

据亿翰智库监测,2019年上半年美的置业实现合约销售金额472亿元,较2018年同期增加17%,合约销售面积为452.6万平方米,较2018年同期增加14%,受益于布局城市的等级提升,销售均价较2018年同期增加2%至10428.6元/平方米。

业绩与销售面积的高速增长,得益于良好的市场结构,但与快速的业绩增长相比,同样让市场惊喜的是美的置业的高比例派息模式。根据美的置业今年4月发布的2018全年业绩报告,上市首年,美的置业兑现IPO承诺,将自截至2018年12月31日止财政年度股东应占合并利润(不包括投资物业的公平值收益或亏损净额)约40%进行分派股息,高于行业平均的派息决策。

美的置业在2018年也取得了优异的业绩表现:合约销售金额稳健增长,城市布局优化,土地储备优渥,财务结构稳健,负债水平、融资成本保持低位。良好的业绩支撑,对投资者具有很强的吸引力。在今年8月的中期业绩会上,公司管理层再次表示,将用稳健的业绩回报投资者。

贰

核心城市群发力

发展后劲十足

美的置业采用“一盘一策、加快去化和回款”等策略实现业绩稳步增长。从2019年上半年销售情况来看,美的置业合约销售集中在核心城市及重点区域。(新)一线、二线、三线和四线城市合约销售额贡献占比分别为24%、44%、27%和5%;长三角、长中游、华北、西南和珠三角合约销售额贡献占比分别为35%、19%、12%、15%和19%。

图:美的置业合约销售在城市及区域占比

资料来源:企业中期报告、亿翰智库

此外,随着长江三角洲一体化上升为国家战略,粤港澳大湾区利好持续释放,美的置业前瞻性的核心城市群布局逐渐进入收获期,且未来可持续发展潜力巨大。如2019年上半年美的置业长三角经济区实现合约销售金额163.4亿元,较2018年同期增加26%。

叁

杠杆比例持续优化

整体运营状况良好

2019年上半年,美的置业净负债率进一步走低,下降1.8个百分点至95.6%,低于2018年YH50房企的平均净负债率,财务杠杆位于健康水平,且在持续优化进程中。

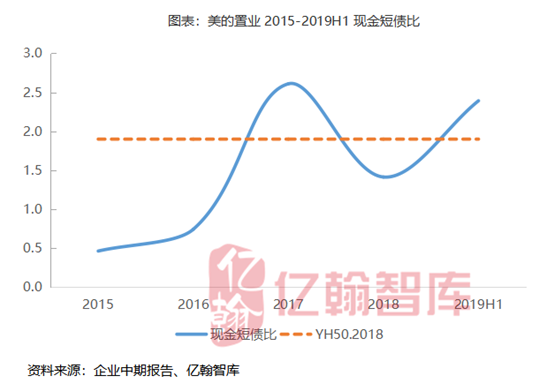

2019年上半年,美的置业的现金短债比有较大的提升,货币资金278.3亿元,较2018年末增加4.9%,现金短债比242%,较2018年末提升82个百分点,现金充裕,足以覆盖短期债务。且高于YH50房企的平均现金短债比,短期偿债能力显著提升。

在房地产行业融资成本走高的背景下,美的置业始终发挥低成本融资优势,2019年上半年美的置业的低融资成本凸显,融资成本5.95%,与2018年末基本保持一致。典型如2019年1月28日发行30.6亿元3年期债券,票面利率仅5.3%。

基于财务结构持续优化以及整体运营状况保持良好,2019年4月26日,中诚信证券评估有限公司信用评级委员评定美的置业集团有限公司主体信用评级AAA,评级展望稳定。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)