来源:海通石油化工

投资要点

股票的估值方法主要分为相对估值法和绝对估值法。相对估值法主要包括市盈率PE法、市净率PB法、市销率PS法、市现率PCF法以及企业价值倍数EV/EBITDA;绝对估值法主要包括股利贴现模型DDM和自由现金流折现模型DCF。对于周期股而言,目前市场上主流的估值方法为PE法和PB法。对于资源类公司,也可使用一些特殊的估值方法,如市值/资源储量比等。

PE和PB估值三大驱动因素:ROE(净资产收益率)、g(增长率)、r(股东要求回报率)。由于ROE(净资产收益率)是衡量公司及行业盈利水平及景气度的一个重要指标,对周期股而言通常波动幅度较大,且各子行业、各公司之间会有显著差异,在假设股东要求回报率(r)与增长率(g)不变的情况下,化工行业的PE和PB受ROE的影响较大。

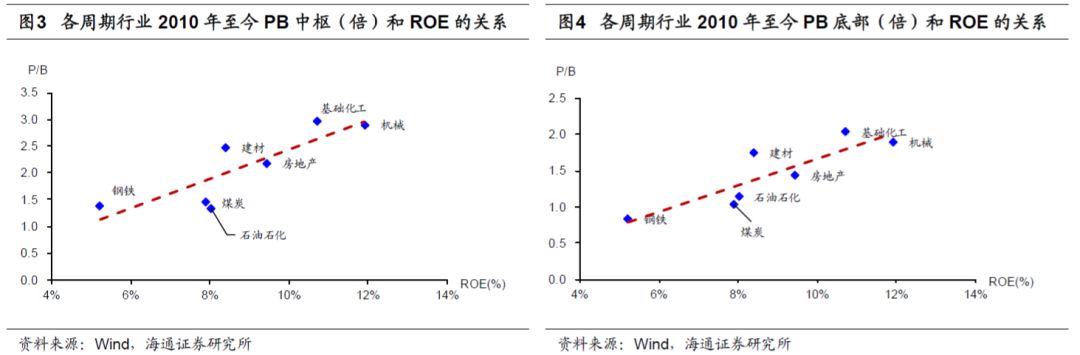

周期股估值的共性。我们以钢铁、煤炭、基础化工、石油化工、建材、房地产、机械这7类周期行业为例,分析其使用PE和PB估值法估值的共性。7个周期行业PE中枢和底部均值分别为26倍和11倍,PB中枢和底部均值分别为2.1和1.4倍,与ROE相关性强,同时对产品价格涨跌敏感性强。

PB是周期股估值的良好指标,与ROE水平相关性较高。PB估值法能够提供投资者较高的安全边际,PB和化工指数历史走势具有较强的相关性,是周期股估值的良好指标。ROE一定程度上决定了PB中枢和底部的高低,化工全行业的PB中枢在2.67倍,底部区域在1.5-1.7倍之间。截至2019年8月30日化工行业PB为1.56倍,从历史看处于底部区域。

PE是周期股估值的重要参考指标,受ROE影响较大。PE估值法将股价和公司盈利情况很好地结合,PE和化工指数历史走势具有较强的相关性,但是当周期股处于亏损时不太适用,是周期股估值的重要参考指标。ROE一定程度上决定了PE中枢和底部的高低,化工全行业的PE中枢在38倍,底部区域在16-20倍之间。截至2019年8月30日化工行业PE为14倍,从历史看处于底部区域。

市值/油气储量比和市值/标准化储量净现值比估值对资源类公司估值具有一定的指导意义。以油气行业为例,市值/油气储量比和市值/标准化储量净现值比与油气资源公司储量的开发和生产紧密相关,油气储量和标准化储量净现值本身反应了油价的变化,对油气公司市值应该具有一定指导意义。

投资建议。根据PB、PE估值方法,结合ROE水平,我们筛选出以下公司值得关注:1)综合油气产业链一体化公司,包括中国石油、中国石化;2)民营大炼化公司,包括桐昆股份、恒逸石化、荣盛石化、恒力石化等;3)其他石化公司,包括卫星石化、上海石化、齐翔腾达、新奥股份、广汇能源等;4)优质白马公司,包括万华化学、华鲁恒升、扬农化工等。

风险提示:单一估值方法对某些时期周期股估值不适用等。

报告正文

1.估值方法概述

1.1股票估值理论:相对估值法和绝对估值法

股票的估值方法主要分为相对估值法(市盈率PE法、市净率PB法、市销率PS法、市现率PCF法以及企业价值倍数EV/EBITDA)和绝对估值法(股利贴现模型DDM、自由现金流折现模型DCF)。相对估值法是将目标公司与可比公司对比,用可比公司的价值衡量目标公司的价值;绝对估值法是通过对上市公司历史、当前的基本面分析和对未来反映公司经营状况的财务数据的预测获得上市公司股票的内在价值。

对于周期股而言,目前市场上主流的估值方法为PE法和PB法。由于周期股受宏观经济和行业景气周期影响很大,且产品价格波动幅度较大,未来的现金流和股利难以预测,因此绝对估值法中的DCF法、DDM法以及相对估值法中的PCF法在实际操作中适用性较弱。而PS法采用股价与每股销售额的比率,对于周期性强、业绩波动大的公司也难以准确估值。目前市场上对于周期股主流的估值方法为PE法和PB法。

其中,PE法更能有效地反映一个企业的盈利状况,但是对于周期行业,公司EPS往往波动较大,导致PE稳定性较差;而PB法采用股价与净资产的比值,公司净资产通常不会出现负值,且比EPS更为稳定,但是其缺陷在于不同规模公司之间难以进行比较。除此两种估值方法之外,对于资源类公司,也可使用一些特殊的估值方法,如市值/资源储量比、市值/标准化储量净现值等。由于各估值方法均有其优势和短板,对于不同类型的公司适用范围也不同,因此我们常结合其中的多种估值方法来进行估值。

1.2 PE和PB估值法三大驱动因素:ROE、g、r

我们首先从理论上分析,寻找PE和PB的重要决定因素。

理论基石:剩余收益估价模型。1995年,奥尔森以DDM模型为基础,建立了公司权益价值与会计变量之间的关系,提出剩余收益估价模型。所谓剩余收益(RI)是指公司的净利润与股东所要求的回报之差。其基本观点认为企业只有赚取了超过股东要求回报的净利润,才算是获得了真正的剩余收益。

其中B0是公司目前的每股净资产,EPS1为预期的每股净利润,而RI1则为预期的每股剩余收益,r为股东要求的回报率。因此,将企业预期剩余收益按照一定的贴现率进行贴现再加上当期权益价值就是股票的内在价值。

再进一步,如果我们假设公司的剩余收益以稳定的复合增长率g增长,那么就可以将公司的内在价值表示成与GGM(戈登增长模型)类似的形式:

我们将前两式结合,可以得到PB的表示式:

同时,根据PE与PB之间的关系,可以最终表示出动态市盈率(leadingPE)和静态市盈率(trailing PE)。静态市盈率为股价与上一期折算的每股收益的比值,通常可以通过历史数据获得;而动态市盈率是静态市盈率与下一期利润增长率的比值,可获得性较差。本文如无特殊说明,PE均指静态市盈率,ROE为预期ROE。

由公式可知,PE和PB均受 ROE(净资产收益率)、g(增长率)、r(股东要求回报率)三大因素综合影响。其中,r为股东要求回报率,或称资本成本,根据CAPM(资本资产定价模型,E(R)= 𝑅-𝑓+ERP)模型,股东要求回报率等于预期的无风险收益率𝑅-𝑓加上股权风险溢价ERP;公司复合增长率(g)可用来衡量一个企业的成长情况,各公司间相差较大。

在r,g不变的情况下,PE和PB与ROE正相关,即高ROE的公司能够享受高估值。在r,ROE不变情况下,当ROE>r时,PB与g正相关,即高成长的公司能够享受高估值;当ROE

如无特别说明,本文涉及的PE、PB均为行业中值。

2.周期股估值的共性

我们以钢铁、煤炭、基础化工、石油化工、建材、房地产、机械这7类周期行业为例,分析其使用PE和PB估值法估值的共性。

2010年至今7个周期行业PE中枢和底部均值分别为26倍和11倍,PB中枢和底部均值分别为2.1和1.4倍,与ROE相关性强。我们分析了7个周期行业自2010年以来到2019年7月31日的PE和PB中枢(后如无特殊说明,中枢代表中位数)和底部与ROE均值的关系,发现其基本分布在PE-ROE和PB-ROE趋势线附近,即这些周期行业估值中枢/底部与ROE相关性较强。

与其他周期行业相比,基础化工PE(PB)中枢和底部最高,分别为46(3.0)倍和16(2.0)倍,而其平均ROE也高达10.7%;煤炭行业PE中枢和底部较低,分别为15倍和8倍,其平均ROE为7.9%;钢铁行业PB中枢和底部较低,分别为1.4倍和0.8倍,其平均ROE为5.2%。7个周期行业平均PE中枢/底部为26.4/10.9倍,平均PB中枢/底部为2.1/1.4倍。

周期行业ROE对产品价格涨跌敏感性强。周期行业的另一大特征就是产品价格呈周期性波动,产品的市场价格是企业盈利的基础。因此,产品价格涨跌通过对公司毛利率和净利率的影响直接影响周期股的ROE,进而影响其估值。

煤炭、钢铁、基础化工、建材四个周期行业从2012年至2015年底价格指数均逐渐下行,受此影响,ROE均值也随之下降,敏感性较强。当2016年至2017年底四行业价格指数触底反弹,逐渐修复,ROE均值也紧随产品价格上涨而迅速上升。

根据以上分析,对于周期行业,当我们使用PE法和PB法对其进行估值时,估值中枢与底部和ROE相关性较强,同时ROE对产品价格涨跌敏感性强。鉴于以上共性,我们主要以化工行业为例,对周期行业估值方法进行深入分析和探讨。

3.PB估值法对周期股适用效果较好

3.1PB法是周期股估值的良好指标

PB估值法相对于其它估值法稳定性更好,能够提供投资者较高的安全边际。相比于PE、PCF等基于利润表或现金流量表的估值方法,市净率PB估值法由于公司的净资产价值相对稳定、容易计算和维持,因此非常适合已经进入相对成熟期的行业及公司使用。而且因为公司的净资产相对比较稳定,因此PB估值法能给予投资者较高的安全边际。

市净率(PB)已被证明是预测股票收益率的重要因素。曾首次提出“有效市场假说”的美国著名经济学家尤金·法马,因与肯尼思·弗伦奇共同提出“Fama-French三因子定价模型”,获得2013年度诺贝尔经济学奖。Fama-French三因子模型是基于对美国股市历史回报率的实证研究,在CAPM资产定价模型的基础上,添加了市值因子(SMB)和市净率因子(HML)改进而成。他们通过数据统计得出,股票的回报率可以基本由三个因素:市场风险、市值、市净率来较充分解释。模型中的HML因子,即是账面市值比(市净率倒数),这也充分反映了PB对于股票估值和定价的决定性作用。

我们认为,相比基于盈利和现金流的PE、DCF或者DDM法,大部分的周期性公司更适合PB法。因为这些基于盈利和现金流的方法需要对企业未来的整体经营状况进行估计,较为适合盈利及增速相对稳定的公司。对于周期性行业,企业利润受经济波动以及商品价格变化影响较大,未来的利润及增速难以准确预测。此外当行业周期不佳时,很多周期性公司的净利润往往出现短期的极端亏损情况,自由现金流入不敷出,此时PE法和DCF法无法使用。

对于周期性行业,长期来看PB估值和行业指数走势相关性强。我们选取2005年以前上市的103家化工行业公司作为化工指数样本进行分析,2005年以来行业指数的走势与成份股PB中值走势拟合较好,相关系数达0.59,呈现出较强的相关性。特别是行业PB每次周期的顶部区域和底部区域,也恰好对应行业指数的高点和低点。我们认为,PB法作为预测指标更为直观、可操作性更强,是周期股估值的良好指标。

化工全行业整体PB底部大致在1.4-1.7倍之间。在2005、2008、2012、2019年四次化工行业景气周期下行过程中,化工全行业PB中值水平都下探到1.4-1.9倍的区间。若把相对估值分位点10%(以历史最高PB作为100%,最低PB作为0%,估值分位点10%即历史上每日PB中最低的10%处的PB值)以下定义为底部区域,则化工行业PB底部区域在1.4-1.7倍之间。若把相对估值分位点90%以上定义为顶部区域,则化工行业PB顶部区域在4.2-6.0倍之间。

2006年10月以来,化工行业PB最低为1.27倍,最高为5.99倍,中位数为2.67倍,截至2019年8月30日为1.56倍,相对估值分位点为4.3%。目前,化工行业正处于历史底部区域。

PB估值法也存在部分局限性。由于不同公司利用净资产获得收益的能力(ROE)不同,因此不同行业的公司,甚至同行业不同地位及产业链的公司的PB底部和顶部具体倍数并不相同,不能一概而论。此外,对于处于行业爆发期,净利润增长稳定且迅速,并且能不断获得外部融资的公司,由于公司未来发展前景广阔,我们认为使用PB估值过于保守,不能全面反映公司的潜在价值。

3.2 PB估值水平受ROE水平影响较大

从逻辑上来看,公司价值=净资产价值+未来能获得的收益价值。其中净资产价值在一定程度上受到资产质量的影响,其中货币资产质量最高,其次是固定资产及在建工程等,存在一定风险且质量较难评估的资产则包括商誉、存货、应收账款等。除此之外,未来能获得的收益价值则可以用净资产收益率(ROE)进行衡量,它反映了公司利用单位数额净资产能获得的盈利的能力水平。

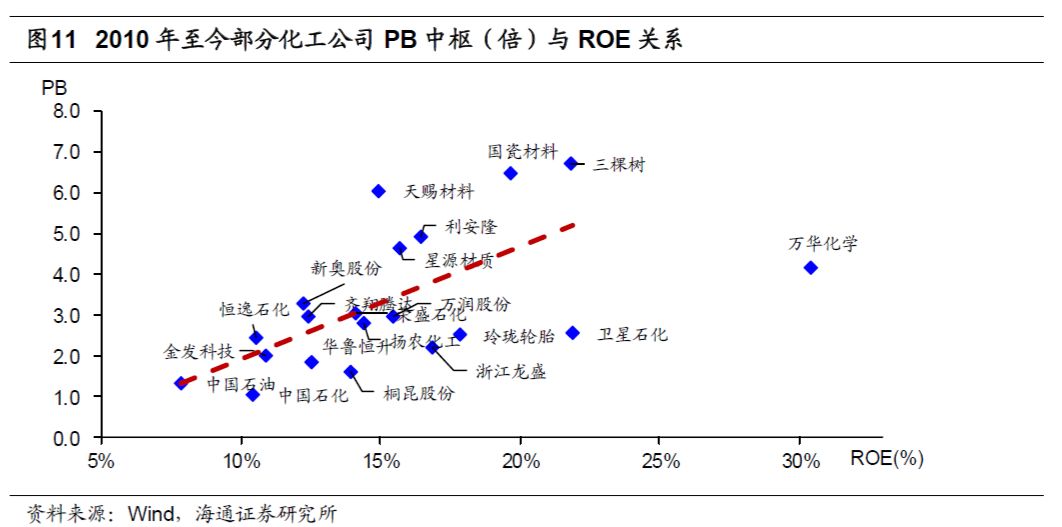

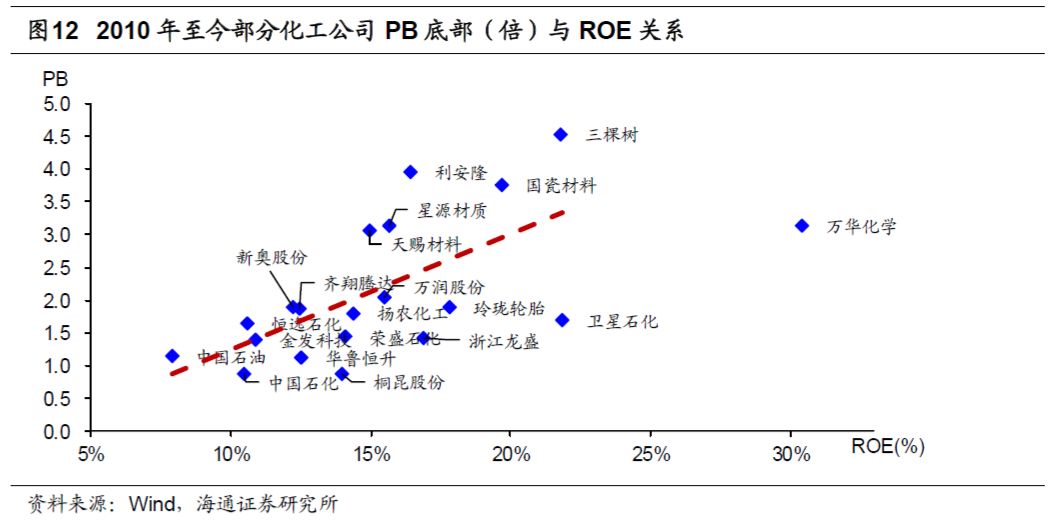

公司的ROE平均水平与PB估值中枢及底部具有一定相关性。根据上面的分析,ROE是PB的重要驱动因素之一,两者具有一定的正相关性。我们对20家化工行业的龙头企业2010年至今的ROE均值及PB进行分析,其PB中枢及底部基本都分布在PB-ROE趋势线附近,表明实际市场环境中ROE一定程度上会影响PB水平。

对于同一细分行业的公司,ROE水平对于其PB中枢及底部影响较大。以上海石化和华锦股份为例,两家公司都属于炼油化工一体化综合性石油化工企业,都是以石油制品和石油化工产品为主,因此净利润变化、股价走势和PB估值走势都比较接近。两家公司的主要差异在于,上海石化的ROE水平显著高于华锦股份,2011年以来ROE的平均值为11.43%,中位值为13.55%,高于华锦股份的3.78%和8.70%。因此,自2011年以来,上海石化PB估值水平始终高于华锦股份;而在2014年中及2019年初的估值探底时期,上海石化的PB估值均在1.8倍触底,高于华锦股份的0.75倍。

3.3PB法筛选低估值化工公司

当前部分化工龙头公司PB估值已处于历史底部区域。2018以来,化工行业全行业PB估值一路下行,至2019年初触底反弹。截至2019年8月30日,仍有部分化工行业龙头公司估值水平较低。我们从197家2012年以前上市的化工公司中,筛选出流通市值及ROE均值处于行业前50%,同时相对PB估值分位点处于10%以下的低估值绩优龙头企业,包括卫星石化、恒逸石化、齐翔腾达、新奥股份、中国石油、中国石化、上海石化等,我们认为其估值水平及股价目前处于底部区域。

4.PE:与股价变动相关性较强,可作为周期股估值的参考指标

4.1PE法可做为周期股估值的参考指标

我们选取2005年以前上市的103家化工行业公司作为化工指数样本进行分析,2005年以来行业指数的走势与成份股PE相关性较强,相关系数为0.58。如PE在2007 Q4达到峰值时,股价指数也处于高位;在2008年底PE处在底部区域时,股价指数也在低位徘徊。对于周期股而言,在公司出现亏损情况下PE法不太适用,因此PE法是周期股估值的重要参考指标。根据历史数据分析,化工行业PE底部区域在16-20倍之间,PE中枢为38倍。截至2019年8月30日,化工行业PE水平为14倍,处于相对底部区域。

以华鲁恒升和扬农化工为例,两者PE和收盘价变化趋势相关性较高。在2008年底,华鲁恒升和扬农化工的PE均分别下降至5倍和10倍的底部区域,其股价也分别回落至10元/股和20元/股左右。2005年以来华鲁恒升和扬农化工的PE与其股价走势的相关性较高,相关系数分别为0.70和0.30。

4.2ROE能够影响PE水平

根据上述分析,PE与股价具有较强的相关性。由于PE的决定因素较多,根据前述理论分析,在假设股权回报率r和增长率g不变的情况下,ROE与PE正相关。我们认为在10年或者更长的时间尺度下,ROE水平在很大程度上影响PE水平。

我们分析了21家化工龙头企业自2010年以来PE中枢和底部与ROE均值的关系,其中绝大部分公司位于PE-ROE的趋势线附近,表明实际市场环境中ROE一定程度上会影响PE水平。

与其他子行业相比,农化的龙头公司扬农化工、华鲁恒升PE中枢较低,处在20倍左右区域;石油化工的三家龙头公司齐翔腾达、中国石油、中国石化PE底部较低,处在7-11倍区域;化学制品整体PE中枢/底部较高,其中70%的企业在30/10倍以上;化学原料中,万华化学的ROE均值30.4%,远高于其他龙头公司,但是其PE中枢/底部却为16/6倍,远离PE-ROE趋势线。

由于ROE水平差异,近10年扬农化工PE水平整体高于华鲁恒升。由于两者同处农化行业,其估值受行业景气周期影响变化趋势非常类似,2010年以来扬农化工的PE中枢为22倍,高于华鲁恒生的17倍。而在化工行业整体估值见底的2018年,扬农化工仍保持12倍的PE,而同期华鲁恒生PE降至6倍,为2010年来的最低值。从ROE水平来看,近10年扬农化工和华鲁恒升的ROE均值分别为14.4%和12.5%,扬农化工ROE水平整体高于华鲁恒升,我们认为这也是其PE中枢和底部较高的一个重要原因。

4.3PE法筛选低估值化工公司

当前部分化工龙头公司PE估值已处于历史底部区域。2018以来,化工行业全行业PE估值一路下行。截至2019年8月31日,仍有部分化工行业龙头公司估值水平较低。我们从197家2012年以前上市的化工公司中,筛选出流通市值及ROE均值处于行业前50%,同时相对PE估值分位点处于10%以下的低估值绩优龙头企业,如齐翔腾达、中国石油、桐昆股份、万润股份等,我们认为其估值水平及股价目前处于底部区域。

5.油气资源类公司的估值方法分析

以油气公司为例,我们将A股的中国石油(后简称中石油)和中国石化(后简称中石化)与国际油气公司进行对比,分析两家公司2006年以来ROE、PB、PE的变化情况,并重点用市值/油气储量比和市值/标准化储量净现值比的方法对此两家公司进行估值。

中石油和中石化的石化产能处于世界领先地位。油气储量是石油天然气公司生产经营的基础,是企业经济利益的源泉,也是评价油气公司发展潜力的重要指标之一。国际油气储量的划分可分为证实储量、概算储量和可能储量。本文中的油气储量均为已发现、可开采、具商业价值的探明储量,即证实储量,并不包括概算和可能储量。我们选取了产业规模与“两桶油”具有可比性的4家国际大型一体化油气公司,分别是壳牌、埃克森美孚、BP和雪佛龙。无论从储量、油气产量还是炼油产量来看,中石油和中石化均已发展为国际石化行业的巨头。

ROE受原油价格影响较大。中石油和中石化历年ROE与原油价格变化密切相关,具有明显的周期属性。2006-2018年期间,中石油和中石化的ROE整体呈现了逐渐下跌的趋势,其ROE均在2006年达到顶部区间20-25%。原油价格在2008Q4和2016Q1分别达到周期底部,两家公司的ROE也相对应地在2009-2010和2015-2016年处于底部区域。随着油价自2016Q1逐渐回升,中石油和中石化的ROE已经分别从0.66%和5.12%的低点上升到了2018年的4.37%和8.54%,但是从历史上看,仍然处于较低位置。

中石油和中石化的PE和PB估值历史变化情况。在2006-2018期间,中石油的PE均值为24.39倍,在2008年达到最小值8.60倍,于2016年达到最大值137.02倍,2018年PE估值为14.67倍。中石油的PB均值为1.58倍,在2018年达到最小值0.65倍,于2007年达到最大值3.87倍,2018年PB估值为0.65倍。在2006-2018期间,中石化的PE均值为11.83倍,在2011年达到最小值7.67倍,于2015年达到最大值21.43倍,2018年PE估值为8.27倍。中石化的PB均值为1.37倍,在2015年达到最小值0.69倍,于2007年达到最大值3.44倍,2018年PB估值为0.83倍。

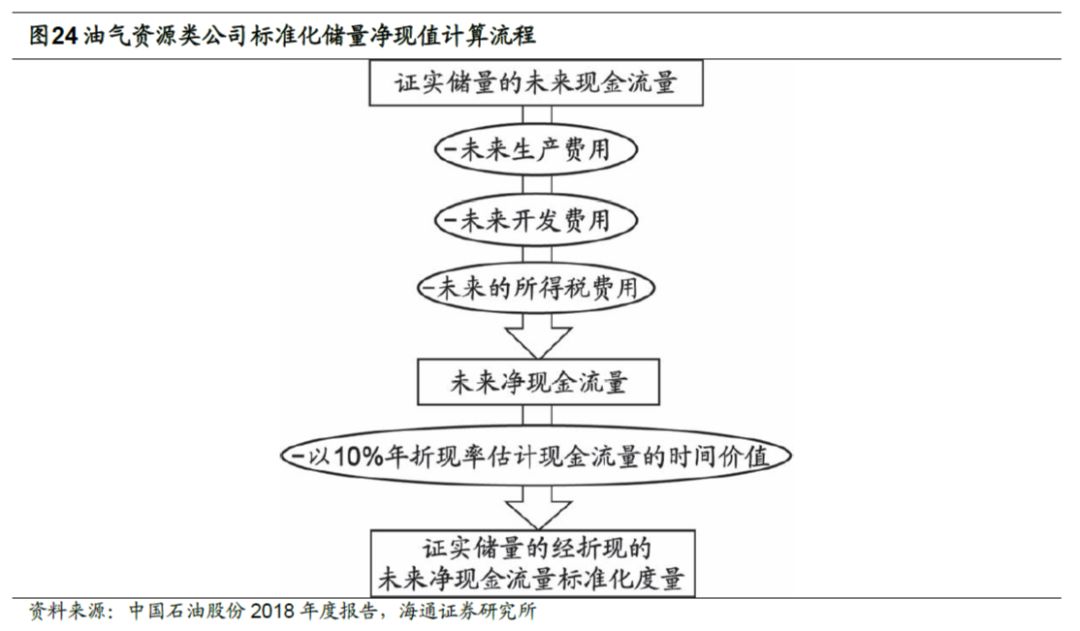

市值/油气储量比和市值/标准化储量净现值比对油气公司估值具有指导意义。本文中油气储量指证实储量,是已发现、可开采、具商业价值的探明储量。标准化储量净现值是指根据证实油气储量测量的未来现金流,并考虑未来的生产成本、开发成本和所得税支出后,经折现(年折现率10%,参考中国石油股份18年报)计算得出。市值/油气储量比和市值/标准化储量净现值比与油气资源公司储量的开发和生产紧密相关,并不考虑下游炼油和成品油销售的影响。

市值/油气储量比和市值/标准化储量净现值比估值的理论解释。油气储量和标准化储量净现值与原油价格有密切的相关性。以埃克森美孚为例,在2014年油价仍处于相对高位时油气储量为253亿桶油当量,而2016年低油价时期为200亿桶油当量,较2014年下降了21%;标准化储量净现值在2014年为2076亿美元,而在2016年低油价时期为534亿美元,较2014年下降了74%。理论上,我们认为油气储量和标准化储量净现值本身反应了油价的变化,对油气公司市值应该具有一定指导意义。

市值/油气储量比更适用于主营油气开采业务公司的估值,中石油目前仍处于底部区域。对于大型一体化油气公司(除中石化),2006-2019年市值/油气储量比基本处于5-25美元/桶之间,平均值为14.3美元/桶。2006-2019年中石油市值/油气储量比的平均值为11.2美元/桶,中值为10.6美元/桶,目前2019年8月30日为7.2美元/桶,与当前同类全球石油企业对比估值较低。2006-2019年中石化市值/油气储量比的平均值和中值分别为44.4美元/桶和42.4美元/桶,其指标远高于同类平均水平,而且变化幅度大,我们认为主要原因是中石化上游勘探开采开发板块占比较小,股价受炼化及销售的影响较大。从历史上来看,市值/油气储量比整体相对比较稳定。

市值/标准化储量净现值比与油价相关性较小,目前中石化和中石油分别处于同类平均水平和低于平均水平。此次研究的大型一体化油气公司,其2006-2019年市值/标准化储量净现值比均处于0.8-12倍之间,平均值为2.39倍。与市值/油气储量相比,市值/标准化储量净现值比整体波动幅度较大。2006-2019年中石油的市值/标准化储量净现值比平均值和中值分别为1.21倍和1.05倍,中石化的平均值和中值分别为1.91倍和2.00倍。中石油的市值/标准化储量净现值比低于同类全球油气公司平均水平,中石化的市值/标准化储量净现值比则处于平均水平。2019年8月30日,中石油和中石化市值/标准化储量净现值比分别为0.70和1.75倍,从历史来看中石油目前仍处于底部区域。

中石油和中石化A-H股价差接近2015年之后历史低位。中石化和中石油两地上市,其A股和H股存在价差。A股和H股的价差有几个重要的原因:(1)资金往返A股和H股两地投资需要兑换币种,这中间存在外汇的价差,以及汇率波动的影响;(2)市场流动性不同;(3)两边市场投资者组成结构的差异。

自2010年至2014Q3,两公司A股和H股价差相对一致。2014Q3,中石化和中石油A股和H股价差处于历史最低点-1.1元/股。之后,可能受沪港通启动(2014年11月17日)的影响,中石化与中石油的A-H股价差出现明显分化:中石油A-H股价差最高达到7.5元/股,然后分别于2016Q4和2018Q3两次收缩到2.4元/股的低点;中石化A-H股价差最高达到2.9元/股,然后两次收缩到-0.1元/股的低点。两者变化趋势基本相同,并且中石油A-H股价差始终高于中石化A-H股价差2-4元/股左右。2019年8月30日中石油和中石化的A-H股价差分别为2.61元/股和0.83元/股左右,两只股票的价差分别接近2.4元/股和-0.1元/股的低点。

6.投资建议

根据PB、PE估值方法,结合ROE水平,我们筛选出以下公司值得关注:1)综合油气产业链一体化公司,包括中国石油、中国石化;2)民营大炼化公司,包括桐昆股份、恒逸石化、荣盛石化、恒力石化等;3)其他石化公司,包括卫星石化、上海石化、齐翔腾达、新奥股份、广汇能源等;4)优质白马公司,包括万华化学、华鲁恒升、扬农化工等。

7.风险提示

单一估值方法对某些时期周期股估值不适用等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)