原标题:【方正化工】玲珑轮胎深度之四:玲珑VS韩泰:抽丝剥茧,挖掘核心竞争力 来源:方正证券(维权)研究

来源:方正证券(维权)研究

摘要:轮胎行业尤其是乘用车轮胎行业,要摆脱低端加工的命运,核心是要有品牌溢价力,实现的关键在于通过中高端原装配套带来品牌溢价力和对替换胎市场的导流。

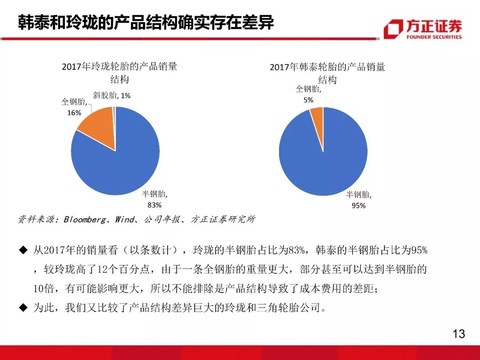

玲珑轮胎在中高端原装配套的先发优势巨大,在我国大陆地区轮胎行业中独树一帜。后续要形成持续的快速突破之势,关键在于对现有国际巨头在原装配套方面的成本优势,而这一点也是市场最关注的问题,也是研究的重点、难点和盲点。

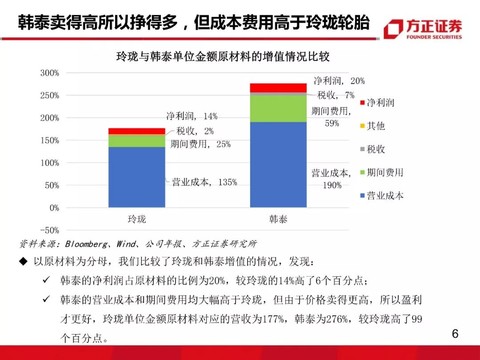

我们创新性地提出了价格透析法,这种方法适用于具有原料占成本比例大、原材料结构单一、产品复杂多样等特征的行业,具体方式是以营业收入除以单位金额(或者单位重量)的原材料,而营收可从成本费用税收端和产品端进行拆分,这样可以比较单位金额原材料对应的营业成本、税金、期间费用、净利润等的组成,对不同公司的盈利模式和核心竞争力有更清晰的认识。

价格透析法背后的实质是对利益的再分配,企业实现的营收在原料供应商(原材料和能源成本)、设备供应商(折旧)、员工(人工费)、政府(税金)、银行(利息)、股东(净利润)之间的分配。

结论:玲珑在人工、能源、设备方面优势巨大;成本优势会导致在原装配套领域快速突破;品牌力起来后的利润空间巨大。

风险提示:国际贸易摩擦风险;主要原材料价格大幅波动 ;境外经营风险 ;产品质量事故风险;安全环保风险。

完整报告为45页,请联系对口研究员或销售索要

文章来源

本文摘自方正证券2019年07月27日已发布的方正证券研究所研究报告《玲珑轮胎深度之四:玲珑VS韩泰:抽丝剥茧,挖掘核心竞争力》

李永磊 执业证书编号:S1220517110004

杨 晖 执业证书编号:S1220518050003

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

中性:分析师预测未来半年行业表现与沪深300指数持平;

减持:分析师预测未来半年行业表现弱于沪深300指数。

特别声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)