国泰君安证券研究

牛市不常有,牛股却一直都在。即便在情绪低落的市场中,也依然会存在股价翻倍的股票。

这些牛股究竟是如何炼成的?他们都具备哪些特征?

国泰君安策略团队本周发布重磅报告《行业集中度在提升吗?》,在统计了近五年128只股价翻倍的股票表现之后发现——行业结构优化,是头部公司股价表现优异的关键因素。

在此前报告《少数公司的“赚钱时代”| 国君七大团队解读2019年中报季》中,我们也重申过这一观点:

在经济增速放缓的大环境下,优势企业会在某种程度上挤压掉弱势企业的市场份额,从而获得逆势增长。未来一段时间内,一线优势企业的行情仍将持续,而二三线缺乏竞争优势的企业将继续萎缩。

那么这种行业集中度的提升,还会发生在哪些行业身上?

01

近5年

这些公司股价翻倍了

以近十年来公募基金持股比例较高、行业地位高、市值相对较大为选取标准,剔除2014年以来上市或者发生重大资产重组的公司,我们构建了一个由900只核心股票组成的股票池。

这一股票池的样本公司总市值占全A总市值的65%,2018年扣非净利润占全A的78%,具有较强的代表性。

而在此之中,共有131只个股涨幅超过100%。

根据这些公司的基本面及股价上涨的动因,我们将其分为13个类别:

1、养殖产业链

2、强周期科技股

3、价格敏感型周期股

4、白酒

5、大众食品

6、可选消费品

7、消费属性医药

8、高端服务

9、消费电子

11、电子装备

12、软件

13、工业服务与产品

▼ 2015年以来涨幅超过100%的

养殖产业链主要标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要强周期科技股

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要价格敏感型周期股

数据来源:Wind、国泰君安证券研究

▼2015年以来涨幅超过100%的

主要白酒标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要必选消费品标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要可选消费品标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要消费型医药股标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要高端服务标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要消费电子标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要电子设备标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要软件标的

数据来源:Wind、国泰君安证券研究

▼ 2015年以来涨幅超过100%的

主要工业产品与服务标的

数据来源:Wind、国泰君安证券研究

以上12大主题下表现优异的公司,都有一个共同特征,即行业格局良好,头部公司市场份额持续提升,或行业集中度保持在较高水平。

换句话说,良好的行业格局是公司取得超额回报的基础。

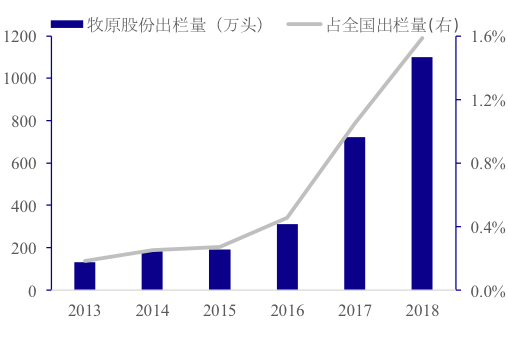

举个例子,养殖产业链头部公司牧原股份出栏量占全国比重从2013年的0.18%大幅上升至2018年的1.6%。

▼ 牧原股份出栏量占全国份额快速提升

数据来源:Wind、国泰君安证券研究

周期品方面,海螺水泥销量占水泥行业全国产量比重从2013年的9.4%升至2018年的13.5%。

▼ 海螺水泥产量占全国份额持续提升

数据来源:Wind、国泰君安证券研究

白电行业方面,空调行业格力、美的、海尔三大头部公司的市场份额近10年来维持在60%以上的高位。冰箱行业的海尔、美的、海信市场份额保持在45%左右。洗衣机行业的海尔和美的市场份额从2008年的35%左右升至目前的55%左右。

▼ 白电行业集中度维持高位

数据来源:Wind、国泰君安证券研究

金融行业看,保险龙头中国平安的盈利和营业收入在A股上市保险公司中的份额持续提升,盈利占比从2010年的约30%升至2018年的约70%。

▼ 中国平安收入和利润占A股保险公司份额比重提升

数据来源:Wind、国泰君安证券研究

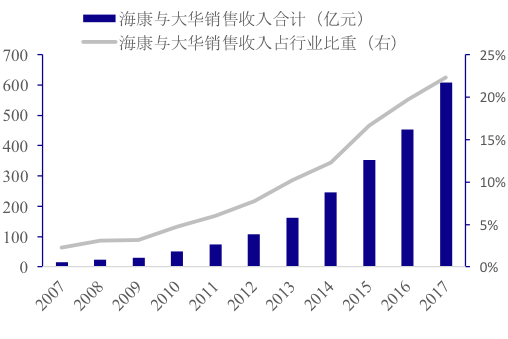

高端电子制造行业的海康威视和大华股份在我国安防产品市场份额从2007年的的2%升至2017年的22%。

▼ 安防2大龙头公司市场份额持续提升

数据来源:Wind、国泰君安证券研究

而免税、机场、水电、血液制品、品牌中药等行业则因资源、牌照、老字号品牌等原因具有垄断经营的特征。

行业格局良好,意味着其盈利能力更具优势。

我们选取130家核心标的公司,全部900家公司的核心股票池,以及全A非金融石油石化上市公司三个层面,对2010年以来的扣非ROE水平进行分析。

从ROE的绝对水平看,表现较好的核心标的2010年以来ROE均值约18%,核心股票池ROE均值约13%,全A非金融石油石化上市公司ROE均值约8%,表现较好的核心标的盈利能力具有显著优势。

▼ 表现较好的核心标的ROE持续逆势走高

数据来源:Wind、国泰君安证券研究

而从ROE的变化趋势看,表现较好的核心标的ROE自2010年以来保持稳定,核心标的ROE从2010年的约16%降至目前的约11%,全A非金融石油石化ROE从2010年的约11%降至目前的约7%。

可见,表现较好的公司在行业格局优化或保持良好的情况下,ROE不仅绝对水平具有优势,且表现出更强的韧性。

此外,由于行业格局较好,表现较好的核心标的的估值水平与其他公司相比呈上升趋势。

我们对比了表现较好的130家核心标的公司、900家核心股票池、全A非金融石油石化上市公司2015年以来的市盈率TTM。

▼ 表现优异的核心标的估值水平

数据来源:Wind、国泰君安证券研究

2015年以来,表现较好的核心标的的市盈率从约15倍升至19倍,全部核心标的的市盈率仍维持在14倍,全A非金融石油石化上市公司的市盈率从26倍降至20倍。

可见,表现较好的核心标的估值相对于其他公司呈上升趋势。

由于估值与未来盈利确定性正相关,表现较好的核心标的行业格局较好,未来盈利能力能见度更高,这是其估值水平相对上升的原因。

02

行业集中度提升

底层原因有哪些?

那么行业集中度提升,背后都有哪些可能的原因?

1、政府推动落后产能退出

2016年供给侧改革加速推进后,各行业落后产能退出加快。环保标准的提高及政策执行力度趋严是落后产能加速退出的重要催化因素。

从结果上看,部分行业整体供给减少,而大企业产能逆势扩张,体现了先进产能对落后产能的替代,如全国规模以上企业水泥产量从2013年的24.2亿吨降至2018年的22.1亿吨,而海螺水泥产量则从2.3亿吨升至3亿吨;全国生猪出栏量从2013年的7.15亿头降至2018年的6.94亿头,牧原股份的出栏量从130万头大幅上升至1100万头。

2、政策推动企业整合

政策不仅着力清退落后产能,同时支持建设全球领先的企业集团。

如工信部2016年印发的《钢铁工业调整升级规划》中提到,将推动行业龙头企业实施跨行业、跨地区、跨所有制兼并重组,形成若干家世界级一流超大型钢铁企业集团。

在政策推动下,多个行业的头部公司之间发生并购,行业集中度快速提升,如钢铁行业,2016年宝钢集团与武钢集团合并,2019年宝武钢铁取得马钢集团控制权;水泥行业,2016年中国建材与中材集团合并,2012年以来中国建材与海螺水泥在销售、环保等多方面展开深度合作。

3、优质公司利用护城河持续扩大市场份额

头部公司在核心资源上持续投入,构筑深厚护城河。由于核心资源的边际回报率较高,公司持续拉大与竞争对手差距。

科技企业的优势在于强大的研发投入与研发效率,作为国内创新药头部公司,恒瑞医药研发投入持续增长,从2013年的6亿元增至2018年的27亿元,恒瑞医药的盈利增速稳定在25%左右的高水平,显著高于医药行业,PD-1、19K、吡咯替尼等创新药收入快速增长,公司在研管线也领先竞争对手,研发投入和研发能力构筑强大护城河。

▼ 恒瑞医药研发优势突出

盈利增速持续高于行业

数据来源:Wind、国泰君安证券研究

消费品公司的渠道与品牌为护城河,伊利股份深耕营销渠道建设,直控村级网点家数从2015年的11万家增长至2018年的61万家,液态乳渗透率从76.8%升至82.3%。

▼ 伊利股份渠道优势强化

竞争地位稳固

数据来源:Wind、国泰君安证券研究

由于具有强大的渠道,伊利股份2013年推出的常温酸奶安慕希2018年销售额高达170亿元,成功实现对光明乳业的弯道超车。

另一方面,创业难守业更难,很多占有一定优势的公司也常常面临被颠覆的风险。

1、商业模式变化

当行业商业模式发生颠覆式变化时,符合新商业模式的公司可能成为新的行业龙头,此类变化在零售、餐饮等以连锁经营为特征的服务行业较为普遍。

如2010年代电子商务取代线下零售模式,京东商城营业收入从2011年的200亿元增至2018年的4600亿元,超过苏宁电器成为3C零售龙头。

而在上一轮专业家电连锁市场取代传统百货商场渠道的周期中,苏宁电器营业收入从2001年的17亿元增至2011年的940亿元,成为国内零售行业龙头。

▼ 京东商城营业收入

超过苏宁易购

数据来源:Wind、国泰君安证券研究

2、行业技术路线变化

高科技行业发生技术迭代时,使用新技术路线的公司有机会超过原有龙头。

光伏行业近年来单晶产品迅速取代多晶产品,根据PV InfoLink统计,全球单晶市场占有率从2016年的19%升至2018年的46%,预计2020年将达64%。

在此背景下,单晶龙头隆基股份迅速崛起,营业收入从2007年的2亿元增至2018年的220亿元,超过多晶龙头保利协鑫成为硅料行业龙头。

▼ 隆基股份营业收入

超过保利协鑫

数据来源:Wind、国泰君安证券研究

3、精神属性较强的消费品

精神属性较强的消费品行业格局发生颠覆性变化的概率大于功能属性较强的消费品。

随着3G时代来临,手机从2G时代功能属性更高转变为精神与娱乐属性更高,手机的用户体验、拍照等娱乐功能重要性迅速提升。

手机的换机周期较短,且手机使用的屏幕、摄像头等零组件技术迭代速度较快。由于行业变化周期快,且娱乐属性导致用户偏好变化快,手机行业洗牌速度较快。

2011年苹果取代诺基亚成为手机行业龙头,黑莓、HTC等多个品牌手机品牌销量较高峰显著下滑。

▼ 苹果智能手机销量超过诺基亚

数据来源:Wind、国泰君安证券研究

类似地,白酒行业也具有较强的精神属性。

由于贵州茅台产品品类较五粮液单一,且成功树立国酒形象,品牌认知度迅速提升。茅台与五粮液旗舰产品的价差从2015年的约200元迅速拉大到当前的超过1000元。

贵州茅台成功的品牌经营使其拥有白酒中最高的投资价值,其营业收入超过五粮液且差距逐渐拉大。

▼ 贵州茅台营业收入超过五粮液

数据来源:Wind、国泰君安证券研究

4、行业发展早期发生颠覆的概率更大

在行业发展早期,行业增速较高,消费者尚未形成牢固的品牌认知,在销售渠道、产品运营等成功的公司有望爆发式增长,实现弯道超车。

2003年伊利股份销售收入超过光明股份,2018年伊利股份销售收入为2003年的12倍,1995年格力电器销售收入超过春兰股份,2018年格力电器销售收入为1995年的78倍。

可见,行业发生重大格局变化往往在行业发展早期。

03

哪些行业头部公司

有望保持领先优势?

基于以上分析,我们认为,养殖、光伏及新能源车上游材料、高端化学品、水泥、白酒、大众食品、白色家电、血液制品、免税、安防行业头部公司未来有望长期保持行业竞争力,且较高的盈利能力有望长期维持。

其背后原因有三:

1、头部公司往往具有国际竞争力,高ROE需要公司具有突出的竞争优势。

具有国际竞争力,融入全球产业链,具备国际资本运作能力的公司未来取得较好盈利能力的概率更大。

从前述案例看,首先,格力电器、海康威视、万华化学等公司均为所在行业全球领先企业。

其次,中兴通讯、福耀玻璃、立讯精密等公司均与所处产业链领先的国际企业合作,国际化程度较高。

再次,美的集团、万华化学均有较大规模的海外并购,苏泊尔则为海外巨头控股的公司,这些公司在资本运作上具有全球视野,具备整合全球资源的能力。

2、行业格局稳固

稳定的行业格局与较高的ROE水平具有较强的相关性,且稳固的行业格局使得头部公司有更大概率长期保持竞争力,也将提升其估值水平。

前述的行业头部公司大部分具有良好的行业格局,如具有垄断的牌照等资源,包括中国国旅、上海机场、长江电力;

具备较高的行业集中度,如海螺水泥、格力电器、伊利股份;

行业集中度低但头部公司在规模、技术、成本方面具有全方位优势,如牧原股份、东方雨虹、贵州茅台。

3、行业发展潜力大

尽管沙漠之花型行业也可能孕育长期牛股,但发展潜力较大的行业为头部公司提供更高的天花板,也有利于公司提高估值。

作为当前总市值超过1000亿元的企业,贵州茅台、恒瑞医药、万科A、海康威视、立讯精密最近10年营业收入复合增长率分别为25%、22%、22%、40%和50%,上述公司均未进行过较大的并购,即持续的高成长为内生式增长贡献。

而白酒、医药、房地产、安防与消费电子也是过去10年我国发展较快的行业。

可见,良好赛道与良好格局的结合往往孕育长期表现优质的公司。

04

还有哪些价值洼地

值得关注?

良好的投资机会除了公司质地好之外,还需要好的价格。因此,行业景气度较低时才为买入良机。

我们前述筛选的表现较好的核心标的多为行业头部公司,具有较高的估值溢价。

那么除了以上龙头标的之外,还有哪些价值洼地值得关注?

从行业格局、行业发展空间、行业景气周期角度看,酒店、航空、半导体封测行业头部公司具有较大的发展潜力。

1、酒店行业

从行业格局看,我国三大酒店集团锦江股份、华住酒店、首旅酒店在酒店数和房间数上,明显领先于其他竞争对手,行业龙头态势稳固。

从国际竞争力角度看,上述三大酒店公司房间数位居全球第2、9、10位,也是全球范围内规模领先的酒店集团。

从行业发展空间看,2013年我国每千人拥有2间酒店客房,同期美国为16间,加拿大、中国香港也超过10间,我国酒店行业发展空间巨大。

从国际化经营角度看,锦江酒店超过100亿元收购欧洲领先的酒店公司卢浮集团,公司海外业务占比达28%,首旅酒店私有化在美国上市的如家,华住酒店在美国上市,3家公司具有国际化资本运作能力。

从行业景气周期看,锦江集团旗下经济型酒店2019年以来单房间收入低于2017与2018年同期,在经济下行压力较大的情况下,酒店行业景气度处于低位。

从估值上看,当前锦江酒店和首旅酒店的市盈率均为2010年以来3%分位,为历史最低。

因此,酒店行业头部公司具有配置价值。

▼ 我国酒店行业排名

前三强地位稳固

数据来源:Wind、国泰君安证券研究

▼ 锦江经济型酒店

单房间收入处于低位

数据来源:Wind、国泰君安证券研究

2、半导体封测行业

从行业格局看,我国三大半导体封测巨头长电科技、通富微电、华天科技的母公司2018年营收均超过90亿元,遥遥领先与国内其他竞争对手。

从国际竞争力角度看,上述3家公司的营收分别为全球半导体封测行业第3、6、7名,规模全球领先。

从行业发展空间看,半导体行业迅速向我国大陆转移,根据HIS统计,截至2017年底,我国大陆已经建成晶圆厂24座,占全球产能18%,在建7座(不含存储器),建成后总产能较2017年扩大46%,晶圆厂的扩张为我国封测企业提供发展机遇。

从国际化经营角度看,我国3大封测厂积极开展跨国并购,2015年长电科技7.8亿美元收购星科金朋,通富微电3.7亿美元收购AMD在亚洲的封测产能,2018年华天科技30亿元收购友尼森。

通过海外并购,3家国内龙头公司在规模与技术上均有明显的提升。长电科技、华天科技和通富微电2018年的海外业务占比分别为79%、58%与86%,国际化经营程度较高。

从行业景气周期看,全球半导体行业正处于景气周期底部回升阶段,2019年8月全球半导体销售额同比下降15.9%,我国3大封测公司毛利率在2019年第一季度见到2017年以来低点后有所回升。

随着5G周期的来临,半导体行业景气度将进入上升周期。从估值上看,当前长电科技、通富微电、华天科技的市净率为2010年以来30%分位左右,与半导体设计、半导体设备公司相比半导体封测行业估值仍偏低。

因此,半导体封测行业竞争格局良好,目前正处于景气周期拐点,头部公司具有配置价值。

▼ 我国半导体封测行业排名

前三强地位牢固

数据来源:Wind、国泰君安证券研究

▼ 封测龙头公司毛利率见底回升

数据来源:Wind、国泰君安证券研究

3、航空行业

从行业格局看,我国三大航空公司南方航空、中国国航、东方航空2018年营收均超过1000亿元,领先于国内竞争对手。且我国航空行业进入壁垒较高,仅有6家客运为主的航空公司。

从国际竞争力角度看,我国三大航空公司的净利润分别为全球航空公司的第9、11、16名,规模在全球较为靠前。从行业发展空间看,2016年我国人均乘机次数为0.35次,新加坡、美国和欧洲分别为5次、2.7次和1.2次,我国航空行业仍有广阔发展空间。

从国际化经营角度看,南方航空、中国国航、东方航空2018年的海外业务占比分别为26%、37%与30%,且东方航空和中国国航分别为天合联盟与星空联盟成员,南方航空近期退出天合联盟,在美国航空参股南方航空后,后者可能转投寰宇一家。

国内三大航空公司通过参加国际航空联盟及与国外航空公司合作,国际化经营程度较高。

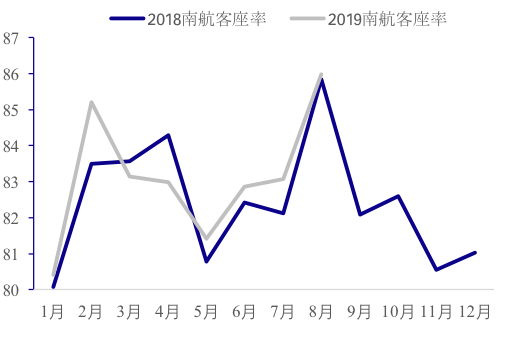

从行业景气周期看,以三大航空公司中国内业务占比最高的南方航空为例,其5-8月连续4个月客座率高于去年同期,波音737-MAX事件造成国内航空公司运力紧张,有望使得航空行业景气度继续向上。

从估值上看,由于贸易摩擦、人民币贬值及经济不景气影响,航空板块2018年以来持续下跌,当前南方航空、中国国航、东方航空市净率分别为2010年以来24%、15%和14%分位,估值处于历史上较低水平。

因此,航空行业竞争格局良好,目前正处于景气周期上升阶段,头部公司具有配置价值。

▼ 我国航空行业排名

前三强优势显著

数据来源:Wind、国泰君安证券研究

▼ 南方航空客座率连续3个月

超过去年同期水平

数据来源:Wind、国泰君安证券研究

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)